Reģistrējot uzņēmumu un pieņemot darbā ārzemju darbiniekus, kā arī veicot darījumus ar ārvalstu valūtu vai atverot kontu ārvalstu banka, pilsonis var saskarties ar tādiem jēdzieniem kā rezidents un nerezidents.

Rezidents, nerezidents - kāda ir atšķirība starp tiem

Atšķirība starp rezidentu un nerezidentu tiesībās un pienākumos savējiem un svešai valstij. Jebkuras valsts valdība ir ieinteresēta piesaistīt ārvalstu kapitālu ilgtermiņā.

Jo ilgāk ārzemnieks strādā un jo ilgāk valstī strādā rūpnīcas un ārzemnieku rūpnīcas, jo ar lielākām privilēģijām viņš var rēķināties. Rezidentam ir vairāk tiesību un iespēju nekā nerezidentam. Šī ir tā galvenā atšķirība, pārējais izriet no šī noteikuma.

Likumdošanas regulējums

Ir precizēts rezidenta un nerezidenta jēdziens nodokļu kodeksā(207. pants) un likumā “Par valūtas regulēšana". Tomēr šie jēdzieni tiek izmantoti ne tikai uzņēmējdarbībā un finansēs.

Tas attiecas arī uz darba attiecībām – uz migrantiem un tiem cilvēkiem, kuri vēlas pārcelties uz citu valsti. Tajā pašā laikā gan fiziska, gan juridiska persona var darboties kā rezidents un nerezidents.

Pats statuss nedod nekādas priekšrocības pilsonības iegūšanai, taču par vienu no tās iegūšanu veicinošiem faktoriem tiek uzskatīta ilgstoša uzturēšanās valstī. pozitīva zīme.

Bet paturiet prātā, ka uzturēšanās vajadzētu būt absolūti legāli. Nav svarīgi, vai ārzemnieks vai pilsonis ir rezidents vai nerezidents, viņš ir pilnībā atbildīgs par savu rīcību valsts teritorijā.

Kā kļūt par rezidentu

Lai kļūtu par rezidentu pilsonība nav nepieciešama mītnes valstī, turklāt, lai iegūtu šo statusu, var nebūt pilsonības vispār. Svarīgs ir fakts, ka valstī uzturas ilgāk par sešiem mēnešiem un jebkādas darbības, kuras šajā valstī nav aizliegtas ar likumu.

Lai iegūtu iedzīvotāja statusu, nav jāvēršas iestādēs. Parasti ārzemnieks tos saņem, pamatojoties uz dokumentiem, kas apliecina viņa uzturēšanās faktu valstī. Tas varētu būt:

- vīza;

- dokumenti, kas apliecina faktu, ka viņam ir oficiāls darbs;

- uzturēšanās atļauju apliecinoši dokumenti;

- dokumentus, kas apliecina, ka viņš veic uzņēmējdarbību šajā valstī.

Jūs varat izmantot jebkurus dokumentus, kas apliecina, ka viņš ir bijis valstī vismaz sešus mēnešus. Derēs pat studenta apliecība vai studenta vīza.

Priekšrocības, atrodoties valstī kā iedzīvotājam

Tomēr uzņēmējiem un investoriem, lai iegūtu to pašu nodokļa likme kā iedzīvotājiem (13%) ir nepieciešams uzturēties valstī vismaz gadu. Nerezidentiem nodokļa likme ir 30%.

Tomēr iedzīvotājs var atvērt kontu jebkurā bankā, brīvi iesaistīties valūtas maiņas darījumos, pieteikties pabalstiem un atbalstam no uzņemošās valsts.

Gandrīz katrs, kas ierodas citā valstī, cenšas kļūt par rezidentu. Iemesls ir vienkāršs - ja nav iespējams iegūt pilsonību, tas veids, kā iegūt tiesības gandrīz līdzvērtīgi vietējiem iedzīvotājiem. Tā ir ne tikai zemāka nodokļa likme, bet arī iespēja reģistrēt uzņēmumu daudz ātrāk un ar mazāku dokumentu paketi.

Iedzīvotājam nav nekādu trūkumu. Tas ir saistīts ar to, ka ārzemnieki cenšas valstī uzturēties pēc iespējas ilgāk un ražot tajā pēc iespējas vairāk preču un pakalpojumu vai investēt tās attīstībā.

Faktiski tas ir viens no ārvalstu investīciju, tostarp darbaspēka, piesaistes mehānismiem - lētais darbaspēks, lai kā tas tiktu kritizēts, ir viens no veidiem, kā samazināt ražošanas pašizmaksu, padarīt preces pieejamākas visplašākajām iedzīvotāju grupām. .

Kādos gadījumos var zaudēt iedzīvotāja statusu

Pilsoņi, kuri visu mūžu dzīvo bez pārtraukuma valstī, automātiski kļūst par rezidentiem. Bet, kā jau minēts, dzīvesvieta un pilsonība nav viens un tas pats. Tāpēc dažos gadījumos pilsonis var zaudēt iedzīvotāja statusu pat savā mītnes valstī, ja viņš ilgu laiku atrodas citā valstī.

Iedzīvotāja statuss netiek piešķirts gadsimtiem ilgi, un pat pamatiedzīvotājs to var zaudēt. Statusa zaudēšana ir iespējama, ja persona nevietā viņu rezidence ilgāk par gadu. Nav atšķirības, vai viņš ir šīs vai kādas citas valsts pilsonis.

Arī cilvēks var zaudēt statusu rezidents, ja viņš uzņemošās valsts teritorijā izdara jebkādu noziegumu, tostarp par vīzu režīma pārkāpšanu. Ja vīza tiek izsniegta tikai uz dažām dienām vai mēnešiem un apmeklētājs ir nodzīvojis vairāk nekā gadu, viņš nekļūs par rezidentu un tiks izraidīts par likuma pārkāpumu.

Tas ir saistīts ar faktu, ka šīm kategorijām tiek nodrošinātas:

- dažādi ienākumu saraksti, no kuriem jums jāmaksā nodoklis (Krievijas Federācijas Nodokļu kodeksa 209. pants);

- dažādas nodokļu likmes (Krievijas Federācijas Nodokļu kodeksa 224. pants).

Turklāt iedzīvotājam ir tiesības saņemt nodokļu atskaitījumi par iedzīvotāju ienākuma nodokli, bet nerezidents to nedara (Krievijas Federācijas Nodokļu kodeksa 210. panta 3. un 4. punkts).

Lielākā daļa Krievijas pilsoņu ir nodokļu maksātāji . Ja cilvēks bieži ceļo uz ārzemēm (vai nesen ir ieradies Krievijā), viņš var būt .

Statusa noteikšana

Ienākuma saņēmēja statusu nosaka kalendāro dienu skaits, ko persona faktiski uzturējusies Krievijas teritorijā 12 mēnešus pēc kārtas.

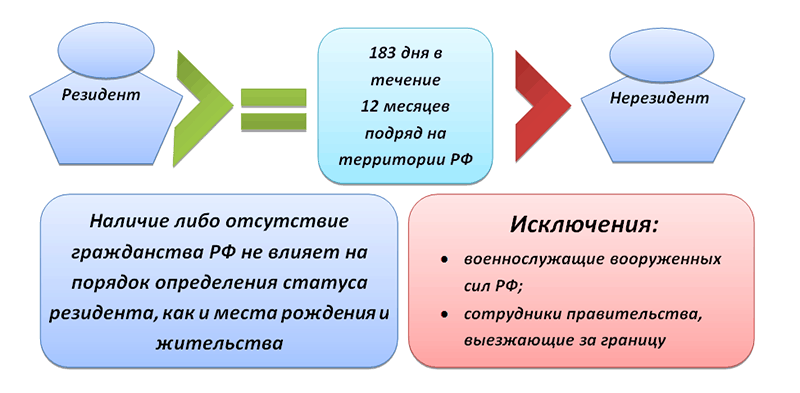

Krievijas Federācijas nodokļu rezidents ir persona, kura 12 secīgu mēnešu laikā ir bijusi Krievijā vismaz 183 dienas.

Nodokļu nerezidents ir persona, kura 12 secīgu mēnešu laikā ir bijusi Krievijā mazāk nekā 183 dienas.

Vienīgais izņēmums ir:

- Krievijas militārpersonas, kas dienē ārzemēs;

- valsts iestāžu un pašvaldību darbinieki, kas norīkoti darbā ārpus Krievijas Federācijas.

Šādi pilsoņi tiek atzīti par rezidentiem neatkarīgi no tā, cik daudz laika viņi pavada Krievijā. Tas ir noteikts 207. panta 3. punktā nodokļu kods RF.

Turklāt var ietvert atšķirīgu dzīvesvietas noteikšanas procedūru nodokļu dubultās uzlikšanas līgumi Krievija parakstījusi ar citām valstīm.

Sākuma datums

Ja iedzīvotāju ienākuma nodokli ietur un ieskaita budžetā nodokļu aģents, tad datums, no kura jāskaita atpakaļ , būsienākumu izmaksas datums . Šo secinājumu apstiprina Krievijas Federācijas Nodokļu kodeksa 207. panta 2. punkta, 223. panta un 226. panta 4. punkta noteikumi. Līdzīgs viedoklis pausts Krievijas Finanšu ministrijas 2011.gada 25.maija vēstulēs Nr.03-04-06 / 6-122, datēta ar 2007.gada 19.martu Nr.03-04-06-01 / 74 .

Ja iedzīvotāju ienākuma nodoklis no jūsu ienākumiem cilvēks maksā , tad atpakaļskaitīšanas datums ir nākamā gada 1. janvāris, kas seko ienākumu saņemšanas gadam. Šajā gadījumā 12 mēnešu periods ir vienāds ar kalendāro gadu, kurā persona saņēma ienākumus. Tas ir, ir nepieciešams noteikt nodokļu statusu iedzīvotāju ienākuma nodokļa saistību aprēķināšanai, pamatojoties uz šī gada rezultātiem. Šo secinājumu apstiprina Krievijas Federācijas Nodokļu kodeksa 207. panta 2. punkta noteikumi, 216. un 228. pants, Krievijas Finanšu ministrijas 2011. gada 25. aprīļa vēstule Nr. 03-04-05 / 6- 293.

Krievijā pavadītā laika aprēķins

Uzturēšanās periods Krievijas Federācija(mazāk par vai vairāk par 183 dienām) tiek skaitīts no ierašanās (ieceļošanas) dienā Krievijā līdz izbraukšanas (izbraukšanas) dienai no tās, ieskaitot. Šo aprēķina procedūru apstiprina regulējošās iestādes (Krievijas Finanšu ministrijas 2011. gada 21. marta vēstules Nr. 03-04-05 / 6-157, Krievijas Federālā nodokļu dienesta 2015. gada 24. aprīļa Nr. OA- 3-17 / 1702).

Ja cilvēks ceļo uz ārzemēm, tad līdz atgriešanās brīdim tiek pārtraukta 183 dienu skaitīšana.

Vienīgie izņēmumi ir ārzemju braucieni īslaicīgai (mazāk nekā sešiem mēnešiem) ārstēšanai vai apmācībai. Šādu braucienu ilgums tiek iekļauts 183 dienu aprēķinā, kas nepieciešamas iedzīvotāja statusa iegūšanai.

Dokumentāli jādokumentē ceļojuma mērķis, kura dienas ir iekļautas 183 dienu aprēķinā.

Situācija: Kādus dokumentus var izmantot, lai noteiktu uzturēšanās laiku Krievijā, lai noteiktu jūsu nodokļu statusu (rezidents vai nerezidents), lai aprēķinātu iedzīvotāju ienākuma nodokli?

Tiesību aktos nav to dokumentu saraksta, pēc kuriem ir iespējams noteikt Krievijā pavadīto dienu skaitu, lai noteiktu nodokļu statusu. Tāpēc tie var būt jebkuri dokumenti, kas apliecina faktu, ka persona atrodas valstī. Tātad ieceļošanas Krievijas Federācijā un izceļošanas no tās datumus var noteikt pēc Krievijas robeždienesta zīmēm:

- pasē;

- diplomātiskajā pasē;

- oficiālajā pasē;

- migrācijas kartē;

Nosakot nodokļu statusu, netiek ņemtas vērā ārvalstu (tai skaitā muitas savienības valstu) robeždienestu dokumentos izdarītās atzīmes: tās nevar apstiprināt personas uzturēšanās ilgumu Krievijas teritorijā ( Krievijas Finanšu ministrijas 2012. gada 26. aprīļa vēstule Nr. 03-04-05/6-557).

Ja pasē nav atzīmes (piemēram, persona ieradusies no Ukrainas vai no Baltkrievijas Republikas), tad par uzturēšanos Krievijā var izmantot citus dokumentus. Piemēram, kvītis par izmitināšanu viesnīcā, bet strādājošiem pilsoņiem - darba laika uzskaites tabulas vai izziņas no darba vietas, kas izsniegtas, pamatojoties uz šīm darba laika uzskaitēm. Pilsoņiem, kuri studē Krievijā, šādi dokumenti var būt izziņas no mācību vietas, kas apliecina faktisko izglītības iestādes apmeklējumu attiecīgajā periodā. Jāatzīmē, ka dokumentus ar atzīmi par reģistrāciju dzīvesvietā nevar izmantot kā nodokļu statusa pierādījumu - paši par sevi neļauj noteikt faktisko uzturēšanās ilgumu Krievijā. Līdzīgi precizējumi ir ietverti Krievijas Finanšu ministrijas 2015. gada 13. janvāra vēstulēs Nr. 03-04-05 / 69536, 2012. gada 27. jūnijā Nr. 03-04-05 / 6-782, Federālā nodokļu dienesta Krievijas 2011. gada 25. maija Nr. AS-3-3/1855.

Situācija: Kā, nosakot nodokļu statusu (rezidents vai nerezidents), iedzīvotāju ienākuma nodokļa aprēķināšanas vajadzībām ņemt vērā komandējumos un atvaļinājumos ārvalstīs pavadītās dienas?

Kad cilvēks ceļo uz ārzemēm, viņš atstāj Krievijas teritoriju.

Nosakot nodokļu statusu (persona ir nerezidents vai rezidents), tiek ņemtas vērā tikai personas faktiskās uzturēšanās dienas Krievijas Federācijā.

.

.

Tas ir noteikts Krievijas Federācijas Nodokļu kodeksa 207. panta 2. punktā.

Tajā pašā laikā uzturēšanās periodā Krievijā (mazāk par vai vairāk par 183 dienām) tiek iekļauta gan ierašanās (iebraukšanas) diena Krievijā, gan izbraukšanas (izbraukšanas) diena no tās. Šo aprēķina kārtību apstiprina Krievijas Finanšu ministrija 2011.gada 21.marta vēstulēs Nr.03-04-05 / 6-157, 2008.gada 4.jūlijā Nr.03-04-06-01 / 187 un jūlija vēstulēs 3, 2008 Nr.03 -04-05-01/228.

Ja cilvēks dodas uz ārzemēm, tad līdz atgriešanās brīdim tiek pārtraukta 183 dienu skaitīšana. Vienīgie izņēmumi ir .

Visos citos gadījumos (arī komandējumā vai atvaļinājumā ārzemēs) uzturēšanās laiks ārvalstīs netiek iekļauts uzturēšanās dienu skaitā Krievijā.

Šī procedūra izriet no Krievijas Federācijas Nodokļu kodeksa 207. panta 2. punkta. Šo secinājumu apstiprina arī Krievijas Finanšu ministrija 2007.gada 26.jūlija vēstulē Nr.03-04-06-01 / 268.

Piemērs personas (rezidenta vai nerezidenta) nodokļu statusa noteikšanai iedzīvotāju ienākuma nodokļa vajadzībām. Gada laikā persona vairākkārt devusies darba komandējumos uz ārvalstīm

Moldovas pilsoņa darbs A.S. Kondratjevs ir saistīts ar komandējumiem. 2015.gada laikā (365 dienas) viņš trīs reizes nosūtīts komandējumos uz ārzemēm uz 100, 20 un 40 dienām (neskaitot izbraukšanas no Krievijas un atgriešanās Krievijā dienu). Kopumā komandējumu ilgums ārvalstīs bija 160 dienas.

Turklāt Kondratjevs devās atvaļinājumā uz ārzemēm uz 24 dienām (neskaitot izbraukšanas no Krievijas un atgriešanās Krievijā dienu).

Kopumā pēdējo 12 mēnešu laikā Kondratjevs ir iztērējis:

- ārzemēs - 184 dienas (160 dienas + 24 dienas);

- Krievijas teritorijā 181 diena (365 dienas - 184 dienas), tas ir, mazāk nekā 183 dienas.

Kondratjevs ir atzīts par nodokļu nerezidentu.

Situācija: Vai 12 mēnešu periods tiek pārtraukts, nosakot nodokļu statusu ārzemniekam, kurš izceļo no valsts sakarā ar uzturēšanās atļaujas termiņa beigām Krievijā? Nākamajā gadā viņš atkal ieceļo Krievijas Federācijā.

Nē, tas neapstājas.

Likumdošana nosaka vienotu kārtību, kādā tiek noteikts personas nodokļu statuss, aprēķinot iedzīvotāju ienākuma nodokli nerezidentiem.

Ja persona 12 secīgu mēnešu laikā ir bijusi Krievijā 183 kalendārās dienas vai ilgāk, tā tiek atzīta par apliekamo personu. .

Ja persona nākamajos 12 mēnešos pēc kārtas Krievijā ir bijusi mazāk nekā 183 kalendārās dienas, tā ir nodoklis .

Tas izriet no Krievijas Federācijas Nodokļu kodeksa 207. panta 2. punkta noteikumiem. Līdzīgs viedoklis ir atspoguļots Krievijas Finanšu ministrijas 2008. gada 5. maija vēstulē Nr.03-04-06-01 / 115.

12 mēnešu perioda izmantošana iedzīvotāju ienākuma nodokļa maksātāja taksācijas statusa noteikšanai ir obligāta. Turklāt, ja persona no saviem ienākumiem maksā iedzīvotāju ienākuma nodokli patstāvīgi, tad 12 mēnešu periods ir vienāds ar kalendāro gadu, kurā ienākumi gūti (Nodokļu kodeksa 2. punkts, 207. pants, 216. un 228. pants). Krievijas Federācija). Šī perioda pārtraukšana nav paredzēta likumā (ieskaitot iemeslus, piemēram, darba līguma izbeigšanu vai atkārtotu noslēgšanu, izceļošanu un atkārtotu ieceļošanu Krievijas teritorijā). Tajā pašā laikā var tikt pārtraukts dienu skaits, ko persona uzturas Krievijā (mazāk par vai vairāk par 183 dienām) 12 mēnešu periodā. To apstiprina Krievijas Federācijas Nodokļu kodeksa 207. panta 2. punkta noteikumi.

Ja persona devās uz ārzemēm ārstēties vai apmācīt (uz laiku, kas nepārsniedz sešus mēnešus), 12 mēnešu periods netiek pārtraukts. Braucienu ilgums ir iekļauts 183 dienu aprēķinā (Krievijas Federācijas Nodokļu kodeksa 207. panta 2. punkts). Tajā pašā laikā ceļojuma mērķis ir jādokumentē (piemēram, ārstējoties - vienojoties ar medicīnas iestāde, apliecība, kurā norādīts tās glabāšanas laiks un pases kopija ar robežkontroles atzīmi) (Krievijas Finanšu ministrijas 2008. gada 26. jūnija vēstule Nr. 03-04-06-01 / 182).

Ja persona atstāja Krievijas Federāciju citu iemeslu dēļ (tostarp saistībā ar migrācijas dokumentu atkārtotu izsniegšanu, darba līguma izbeigšanu), 12 mēnešu periods personas nodokļu statusa noteikšanai arī netiek pārtraukts. Tomēr ārzemēs pavadītās dienas ir jāizslēdz no 183 dienu aprēķina (Krievijas Finanšu ministrijas 2011. gada 26. maija vēstule Nr. 03-04-06 / 6-123).

Dokumenti, kas apliecina īslaicīgu uzturēšanos ārzemēs

Dokumenti, kas apliecina, ka persona atrodas ārpus Krievijas, lai iegūtu īslaicīgu ārstēšanu vai izglītību, ir:

- līgumus ar ārstniecības (izglītības) iestādēm par ārstēšanu (apmācību);

- ārstniecības (izglītības) iestāžu izsniegtas izziņas, kurās norādīta ārstēšana (apmācība) ar norādi par tās laiku;

- pasu lapu kopijas ar speciālām vīzām un robežkontroles zīmēm, šķērsojot robežu.

Tajā pašā laikā nav ierobežojumu vecumam, izglītības iestāžu veidiem un apgūtajām disciplīnām, medicīnas iestādēm un slimībām, to valstu sarakstam, kurās tiek veikta apmācība vai ārstēšana.

Tas norādīts Krievijas Federācijas Finanšu ministrijas 2008.gada 26.jūnija vēstulēs Nr.03-04-06-01 / 182, Krievijas Federālā nodokļu dienesta 2015.gada 15.oktobra vēstulē Nr.OA-3-17 / 3850 un 2012.gada 20.jūlija Nr.OA3- 13/2525.

Ceļošana uz ārzemēm ir svarīga tikai Krievijā pavadīto dienu skaita skaitīšanai (mazāk par vai vairāk par 183 dienām). Tas nepārtrauc 12 mēnešu perioda plūsmu.

Šī procedūra izriet no Krievijas Federācijas Nodokļu kodeksa 207. panta 2. punkta.

Iespējams, ka gada laikā (piemēram, septiņus mēnešus) cilvēku uzturēšanās dienu skaits Krievijā sasniegs 183 dienas. Šajā gadījumā tas kļūst . Un šis statuss nevar mainīties līdz gada beigām. To apliecina Krievijas Finanšu ministrijas 2007.gada 29.marta vēstules Nr.03-04-06-01/94 un 2007.gada 29.marta Nr.03-04-06-01/95.

Piemērs personas (rezidenta vai nerezidenta) nodokļu statusa noteikšanai iedzīvotāju ienākuma nodokļa vajadzībām

2014. gada jūnijā A.V. Ļvova guva ienākumus no automašīnas pārdošanas.

Ļvovai pašiem jāaprēķina un jāieskaita budžetā iedzīvotāju ienākuma nodoklis no saņemtās summas (Krievijas Federācijas Nodokļu kodeksa 228. panta 2. apakšpunkts, 1. punkts).

Lai uzzinātu, kādu likmi ņemt iedzīvotāju ienākuma nodokļa aprēķināšanai, Ļvovai ir jānosaka savs nodokļu statuss (rezidents vai nerezidents).

Iedzīvotāju ienākuma nodokļa taksācijas periods ir gads (Krievijas Federācijas Nodokļu kodeksa 216. pants). Ļvovai nodoklis jāaprēķina un jāieskaita budžetā, pamatojoties uz tā rezultātiem - gada beigās (Krievijas Federācijas Nodokļu kodeksa 228. panta 4. punkts). Līdz ar to Ļvova savu nodokļu statusu noteica uz 2015.gada 1.janvāri (kad beidzās 2014.gads, kurā guva ienākumus no automašīnas pārdošanas).

12 mēneši pirms šī datuma ir laika posms no 2014. gada 1. janvāra līdz 31. decembrim (365 dienas).

Šajā periodā Ļvova atstāja Krieviju tikai vienu reizi - uz 28 dienām atvaļinājuma laikā (neskaitot izbraukšanas no Krievijas un atgriešanās Krievijā dienu). Šajā laikā netiek pārtraukts 12 mēnešu periods, uz kuru Ļvovai jānosaka savs laiks Krievijā (vairāk vai mazāk par 183 dienām). Taču 28 dienas, ko Ļvova atpūtās ārzemēs, nav iekļautas Krievijā pavadītā laika aprēķinā (vairāk vai mazāk par 183 dienām).

Tādējādi nākamos 2014. gada 12 mēnešus pēc kārtas Ļvova pavadīja Krievijas Federācijā:

365 dienas - 28 dienas = 337 dienas

Tā kā Ļvova 2014. gada 12 mēnešus pēc kārtas Krievijā pavadīja vairāk nekā 183 dienas (337 dienas > 183 dienas), viņš ir Krievijas nodokļu rezidents.

Situācija: Vai uzturēšanās atļauja apliecina personas faktiskās uzturēšanās laiku Krievijā? Faktiskais uzturēšanās laiks Krievijas Federācijā ir jāaprēķina, lai noteiktu personas nodokļu statusu (rezidents vai nerezidents), lai aprēķinātu iedzīvotāju ienākuma nodokli.

Nē, tas neapstiprina.

Tiesību aktos nav to dokumentu saraksta, pēc kuriem ir iespējams noteikt Krievijā pavadīto dienu skaitu, lai noteiktu nodokļu statusu. Tas var būt jebkuri dokumenti, kas apliecina faktu, ka persona atrodas valstī. Tātad ieceļošanas un izbraukšanas no Krievijas datumus var iestatīt pēc atzīmēm:

- pasē;

- diplomātiskajā pasē;

- oficiālajā pasē;

- jūrnieka pasē (jūrnieka personas apliecībā);

- migrācijas kartē;

- bēgļa ceļošanas dokumentā utt.

Ja pasē nav atzīmes (piemēram, persona ir ieradusies no Ukrainas vai Baltkrievijas Republikas), tad citi dokumenti var būt pierādījums par viņa uzturēšanos Krievijā. Piemēram, dokumenti par reģistrāciju dzīvesvietā, kvītis par izmitināšanu viesnīcā. Strādājošiem cilvēkiem - darba laika uzskaites tabulas vai izziņas no darba vietas, kas izsniegtas uz šo darba laika uzskaites tabulu pamata. Audzēkņiem - izziņa no mācību vietas, kas apliecina faktisko mācību iestādes apmeklējumu.

Tas izriet no Krievijas Finanšu ministrijas 2015.gada 13.janvāra vēstulēm Nr.03-04-05 / 69536, Krievijas Federālā nodokļu dienesta 2011.gada 25.maija Nr.AC-3-3 / 1855.

Uzturēšanās atļauja apliecina tikai ārvalsts pilsoņa (bezvalstnieka) tiesības uz pastāvīgās uzturēšanās Krievijā, kā arī bezmaksas iebraukšana Krievijā un izbraukšana no valsts. Bezvalstniekiem uzturēšanās atļauja ir arī personu apliecinošs dokuments. Tas ir noteikts 2002. gada 25. jūlija likuma Nr. 115-FZ 2. panta 1. punktā.

Tādējādi uzturēšanās atļauja apliecina pilsoņa tiesības uzturēties Krievijas Federācijā (apliecina viņa identitāti), bet nav dokuments, kas apliecina faktisko personas uzturēšanās laiku valstī.

nodokļu rezidents- jebkura persona, kas saskaņā ar valsts tiesību aktiem ir apliekama ar nodokļiem, pamatojoties uz savu domicilu, pastāvīgo dzīvesvietu, juridiskas personas reģistrācijas vietu, savas pārvaldes struktūras atrašanās vietu vai citu līdzīgu kritēriju.

Savas valsts nodokļu rezidentiem valstis nosaka vienus nodokļu noteikumus, bet nerezidentiem - nedaudz atšķirīgus.

Krievijas Federācijā personas un organizācijas tiek atzītas par nodokļu rezidentiem.

Krievijas nodokļu rezidents -

Iedzīvotāju ienākuma nodokļa aprēķināšanas nolūkā nodokļu rezidenti ir pilsoņi, kuri faktiski uzturas Krievijas Federācijā vismaz 183 kalendārās dienas 12 secīgu mēnešu laikā.

Ja pilsonis devies uz ārzemēm īslaicīgai (mazāk par sešiem mēnešiem) ārstēties vai apmācīt, kā arī veikt darba vai citus pienākumus, kas saistīti ar darbu veikšanu (pakalpojumu sniegšanu) ogļūdeņražu atradnēs jūrā, viņa uzturēšanās Krievijas Federācijā netiek pārtraukta.

Tāpat, neatkarīgi no faktiskā Krievijas Federācijā pavadītā laika, par nodokļu rezidentiem tiek atzīti ārvalstīs dienošie Krievijas militārie darbinieki, valsts iestāžu un pašvaldību darbinieki, kas norīkoti darbā ārpus Krievijas Federācijas.

183 dienu atpakaļskaitīšana sākas no Krievijas Federācijas robežas šķērsošanas datuma.

Līdz ar to personas, kuras uzturas Krievijas Federācijas teritorijā mazāk nekā 183 kalendārās dienas 12 secīgu mēnešu laikā, nav Krievijas Federācijas nodokļu rezidenti. Tie var būt, piemēram, ārvalstu tūristi, kas ierodas Krievijā atpūsties un ekskursijās, studenti, kas ierodas mācīties, cilvēki, kas ierodas strādāt Krievijas Federācijā utt. Tajā pašā laikā Krievijas pilsonības esamība vai neesamība fiziskai personai nav nozīmes, nosakot viņa Krievijas Federācijas nodokļu rezidenta statusu.

Citiem vārdiem sakot, gan ārvalstu pilsonis, gan bezvalstnieks var tikt atzīti par Krievijas Federācijas nodokļu rezidentiem.

Savukārt Krievijas pilsonis nedrīkst būt Krievijas Federācijas nodokļu rezidents.

Krievijas Federācijas nodokļu rezidenta statusa apstiprināšana

Krievijas Federācijas nodokļu tiesību akti neparedz nekādus noteikumus pilsoņa faktiskā Krievijas Federācijā pavadītā laika apstiprināšanai un neparedz īpašu procedūru viņa nodokļu statusa noteikšanai.

Dokumenti, kas apliecina pilsoņu faktisko atrašanos Krievijas Federācijas teritorijā, ir:

informācija no darba laika lapas;

pases lapu ar robežkontroles iestāžu atzīmēm par robežas šķērsošanu kopijas;

migrācijas karšu dati;

dokumenti par reģistrāciju dzīves (uzturēšanās) vietā, kas sastādīti Krievijas Federācijas tiesību aktos noteiktajā kārtībā.

Krievijas Federācijas nodokļu rezidenta statuss iedzīvotāju ienākuma nodokļa maksāšanas vajadzībām

Rezidenta (nerezidenta) statusa piešķiršana katram nodokļu maksātājam nosaka viņa pienākumus maksāt budžetā nodokli no ienākumiem, ietekmē atskaitījumu veidus un metodes.

Kopumā fizisko personu ienākumi neatkarīgi no to lieluma tiek aplikti ar 13% nodokli.

Ienākumi no avotiem Krievijas Federācijā, ko saņem fiziska persona, kas nav atzīta par Krievijas Federācijas nodokļu rezidentu, tiek aplikta ar nodokli 30% apmērā.

Dividenžu ienākumiem no līdzdalība pašu kapitālā Krievijas organizāciju darbībā, ko saņem šāds indivīds, tiek piemērota 15% likme.

Ienākumiem, kuriem, nosakot, ir paredzētas citas nodokļa likmes nodokļu bāze par 13%, nodokļu atlaides, t.sk standarta atskaitījumi, nepiemēro. Tas ir, tādas fiziskas personas ienākumi, kura nav atzīta par Krievijas Federācijas nodokļu rezidentu, tiek aplikti ar paaugstinātu likmi un netiek samazināti ar nodokļu atskaitījumiem.

Krievijas Federācijas nodokļu rezidents - organizācija

Ienākuma nodokļa maksāšanas nolūkā par Krievijas Federācijas nodokļu rezidentiem tiek atzītas šādas organizācijas:

krievu organizācijas;

ārvalstu organizācijas, kas atzītas par Krievijas Federācijas nodokļu rezidentiem saskaņā ar starptautisko nodokļu līgumu - šī starptautiskā līguma piemērošanas nolūkā;

ārvalstu organizācijas, kuru faktiskās vadības vieta ir Krievijas Federācija, ja starptautiskajā līgumā par nodokļiem nav noteikts citādi.

kurā, Krievu organizācijas tiek atpazīti - juridiskām personām izveidota saskaņā ar Krievijas Federācijas tiesību aktiem.

Ārvalstu organizācijas tiek atzītas - ārvalstu juridiskas personas, uzņēmumi un citas juridiskas personas ar civiltiesisku rīcībspēju, kas izveidotas saskaņā ar ārvalstu tiesību aktiem, starptautiskās organizācijas, šo ārvalstu subjektu filiāles un pārstāvniecības un starptautiskās organizācijas, kas izveidotas Krievijas teritorijā. Federācija.

Tajā pašā laikā nodokļu rezidenti - organizācijas tiek aprēķinātas, pamatojoties uz peļņu, kas saņemta ne tikai Krievijā, bet arī ārvalstīs.

Joprojām ir jautājumi par grāmatvedību un nodokļiem? Jautājiet viņiem grāmatvedības forumā.

Nodokļu rezidents: informācija grāmatvedim

- Iedzīvotāju ienākuma nodoklis 2018. gadā: Krievijas Finanšu ministrijas precizējumi

Baltkrievijas Republikas pilsonim, kas atzīts par Krievijas Federācijas nodokļu rezidentu, ir tiesības pieprasīt ..., kas ir Krievijas Federācijas nodokļu rezidenta fiziskās personas īpašumā, Krievijas nodokļu ... rakstura, fiziska persona, kas ir Krievijas Federācijas nodokļu rezidents, ir izgatavota no ... fiziskās personas, kas nav atzīta par Krievijas Federācijas nodokļu rezidentu, ir aplikta ar nodokļiem ... ārvalstī, kas nav Krievijas Federācijas nodokļu rezidente. Krievijas Federācija formā...

- Vispārējās un īpašās ienākuma nodokļa likmes

Ienākumi, ko saņem ārvalstu organizācijas, kas atzītas par Krievijas Federācijas nodokļu rezidentiem saskaņā ar Art. ārvalstu organizācijām, kuri patstāvīgi atzinuši sevi par Krievijas Federācijas nodokļu rezidentiem ... paredzētajā veidā, izņemot to ārvalstu organizāciju obligācijas, kuras atzītas par Krievijas Federācijas nodokļu rezidentiem), kuras uz attiecīgajiem datumiem ...

- Darbinieks nerezidents: iedzīvotāju ienākuma nodokļa aprēķins

faktiskais Krievijas Federācijā pavadītais laiks, Krievijas Federācijas nodokļu rezidenti tiek uzskatīti par Krievijas militārpersonām, kas izbrauc cauri... No iepriekšminētajiem noteikumiem izriet, ka nodokļu rezidenti ir visi cilvēki, kuri... privātpersonām kuri nav Krievijas Federācijas nodokļu rezidenti. Kāda ir kārtība, kādā nosaka laiku..., ko saņem fiziskas personas, kuras nav Krievijas Federācijas nodokļu rezidenti, izņemot ienākumus, kas saņemti..., ja šie pilsoņi saskaņā ar noteikumiem ir atzīti par Krievijas Federācijas nodokļu rezidentiem. ...

- Nodokļu grozījumu ceļvedis vidējiem komersantiem. 2019. gada ziema

Personām, kuras zaudējušas Krievijas Federācijas nodokļu rezidenta statusu. Galu galā, saņemot ... pēc īpašuma pārdošanas Ja ārvalsts nodokļu rezidentam pārdod īpašumu, kas viņam piederēja ... Kiprā, jūs neesat Krievijas Federācijas nodokļu rezidents. Tas rada daudz... saistībā ar KĀU, kas sevi atzinuši par Krievijas Federācijas nodokļu rezidentiem Iepriekš tika noteikts, ka ... Krievijas Federācijā, kas patstāvīgi atzina sevi par Krievijas Federācijas nodokļu rezidentiem, viņi var pieteikties 0% ... ®: ārvalstu uzņēmums, kas atzina sevi par Krievijas Federācijas nodokļu rezidentu, pamatojoties uz atrašanās vietu...

- Kriptovalūtas juridiskais statuss

Fizisko personu, kas ir Krievijas Federācijas nodokļu rezidenti, ienākumi no cita īpašuma pārdošanas...

- ienākuma nodoklis 2017. gadā. Krievijas Finanšu ministrijas precizējumi

Federācija ar ārvalsti, kuras filiāle ir nodokļu rezidents ārvalstu banka... /2/75684 Gadījumā, ja Krievijas Federācijas nodokļu rezidents izmaksā ienākumus ārvalstniekam ... tādu ienākumu (tā daļu), kas ir Krievijas Federācijas nodokļu rezidents, ja ir ... šāds ienākums (tā daļa), ir Krievijas Federācijas nodokļu rezidents, izmaksājot ienākumus ārzemju...

- Starptautiskās holdinga kompānijas: nodokļu iezīmes

Un ārvalstu organizācijas, kas atzītas par Krievijas Federācijas nodokļu rezidentiem; nodokļu likmes ... un ārvalstu organizācijas, kas atzītas par Krievijas Federācijas nodokļu rezidentiem, tiek noteiktas jaunā ... ārvalstu organizācijas (FO), kas atzītas par Krievijas Federācijas nodokļu rezidentiem, veido īpašuma (īpašuma ... vai ārvalsts) vērtību. organizācija, kas atzīta par Krievijas Federācijas nodokļu rezidentu. Kas attiecas uz īpašuma vērtību ... uzņēmumi un ārvalstu organizācijas, kas atzītas par Krievijas Federācijas nodokļu rezidentiem, periods, kas sākas ...

- Atceļošana, KĀU un nodokļu informācijas apmaiņa 2017. gadā

Konti, kuru (faktiskie) īpašnieki ir Krievijas nodokļu rezidenti. Apkopotās informācijas sarakstā... nodokļu dubultā uzlikšana attiecas TIKAI to līgumslēdzēju valstu nodokļu rezidentiem, kas ir galīgie labuma guvēji...

- Starptautiskā uzņēmumu grupa (MGK): jaunas koncepcijas un jauna administrācija

No kritērijiem: ir atzīts par Krievijas Federācijas nodokļu rezidentu; nav atzīts par Krievijas Federācijas nodokļu rezidentu, ir apliekams ar nodokli ... personas) nav atzīts par Krievijas Federācijas nodokļu rezidentu; ir atzīts par Krievijas Federācijas nodokļu rezidentu, tiek aplikts ar nodokļiem... organizācija, kas brīvprātīgi atzinusi sevi par Krievijas Federācijas nodokļu rezidentu, iesniegusi paziņojumu par... organizāciju, kas brīvprātīgi atzinusi sevi par nodokļu maksātāju Krievijas Federācijas rezidents, kuram ir uzticēts... CIM valstīm (teritorijām), kuru nodokļu rezidenti ir MGK biedri, ...

- Strādājam ar valstīm, ar kurām ir noslēgti starptautiski līgumi par nodokļu dubultās uzlikšanas novēršanu: kādus dokumentus apstiprināt

Attiecīgās valsts nodokļu rezidenta statusu apliecinošās valsts izziņas noteikumu piemērošanai ... atbilstošās valsts nodokļu rezidenta statusu apliecinošās apliecības norāda noteikumu piemērošanai ... ļauj pieņemt dokumentus. apliecinot ārvalsts nodokļu rezidenta statusu, bez apostiles...

- Pārskats par Krievijas Federācijas Finanšu ministrijas vēstulēm par 2019. gada janvāri

Apdāvinātajai personai ir Krievijas Federācijas nodokļu rezidenta statuss. Fiziskās personas ienākumi ... - ārvalsts pilsoņa, kas nav Krievijas Federācijas nodokļu rezidents, izmaksu veidā, ko saņem fiziska persona ar Krievijas Federācijas nodokļu rezidenta statusu un ASV nodokļu rezidenta nodokļu maksātāja statusa iegūšana ...

- Jauna atskaite par iedzīvotāju ienākuma un iedzīvotāju ienākuma nodokļa summām

Cipars: - 1 - ja nodokļu maksātājs ir Krievijas Federācijas nodokļu rezidents (izņemot nodokļu maksātājus, kas nodarbojas ar darbaspēku ... ir Krievijas Federācijas nodokļu rezidents; - 3 - ja nodokļu maksātājs ir augsti kvalificēts speciālists, tas nav nodokļu maksātājs Krievijas Federācijas rezidents ... dzīvo ārvalstīs, nav Krievijas Federācijas nodokļu rezidents; - 5 - ja nodokļu maksātājs ir ārvalstnieks ... Krievijas Federācijas teritorijā, nav Krievijas Federācijas nodokļu rezidents; - 6 - ja nodokļu maksātājs ir ārvalsts ...

- Iepazīstinām ar jaunu iedzīvotāju ienākuma nodokļa atskaites formu: 3-iedzīvotāju ienākuma nodoklis

...) __% Aizpilda tikai nodokļu maksātāji, kuri ir Krievijas Federācijas nodokļu rezidenti; norādīta ienākumu summa no... Krievijas Federācijas Aizpilda fiziskās personas, kuras ir Krievijas Federācijas nodokļu rezidenti; tiek aprēķinātas standarta, sociālā... nekustamā īpašuma summas Aizpilda fiziskas personas - Krievijas Federācijas nodokļu rezidenti; īpašuma nodoklis ... tiek aprēķināti profesionālie atskaitījumi "aizpilda fiziskas personas - Krievijas Federācijas nodokļu rezidenti, kuri saņēma ienākumus no avotiem ...

- Darījuma cenas izmaiņu ietekme uz grāmatvedību un nodokļiem

Viena no pusēm nav Krievijas Federācijas nodokļu rezidents. Kamēr summa...

- Izmaiņas valūtas likumdošanā 2017. - 2018. gadā

Tiesības kontrolēt lēmumus; ir dažādu valstu nodokļu rezidenti; sastādīt konsolidētos pārskatus... SVK valsts ziņojumu valstīm, kuru nodokļu rezidenti ir tā dalībnieki. Jaunie... ārvalstu nodokļu rezidentu klienti un viņu labuma guvēji un katru gadu iesniedz informāciju par...

Nodokļa bāzes veidošana notiek tikai pēc tam, kad attiecīgo struktūru darbinieki noskaidro, kas ir rezidents un nerezidents, vai ir iespējams mainīt statusu un kā to izdarīt. Maksājumu apjoms nopietni ir atkarīgs no cilvēka piederības vienai vai otrai kategorijai. Tāpēc zināšanas par šo jautājumu nebūs liekas pat parastam pilsonim.

Kas ir iedzīvotājs vienkāršā izteiksmē?

Jebkura persona, kas pilnībā ir pakļauta jebkuras valsts likumdošanas sistēmai, no varas iestāžu viedokļa ir rezidents.

Iedzīvotāja statusa esamība vai neesamība nosaka indivīda tiesību kopumu:

- Tiesības balsot dažāda līmeņa vēlēšanās;

- Tiesības tikt ievēlētam;

- Bezmaksas piekļuve sabiedriskajiem pakalpojumiem;

- Obligāto maksājumu procentu likme.

Krievijas Federācijā šo terminu izmanto galvenokārt finanšu jomā. Saskaņā ar federālais likums"Par valūtas regulēšanu un valūtas kontroli", tiek ņemti vērā iedzīvotāji:

- pilsoņi, kuri nav izbraukuši no valsts vismaz gadu;

- Darba migranti un citi ārzemnieki, kuriem ir dokuments, kas apliecina tiesības uz pastāvīgu uzturēšanos Krievijā;

- Uzņēmumi, kas dibināti saskaņā ar Krievijas likuma burtu, un to meitasuzņēmumi;

- valsts vēstniecības un konsulāti ārvalstīs;

- Krievijas reģioni un pati federācija kā vienots veselums.

Starp visām Padomju Savienības politiskajām filmām izceļas Venjamina Dormena četru psiholoģisko drāmu sērija "Rezidents". Valdzinošais scenārijs un brīnišķīgs aktieru sniegums nodrošināja filmai vēl nebijušus panākumus.

Tetraloģija stāsta par izlūkošanas virsnieka Mihaila Tulijeva piedzīvojumiem:

- Pirmajā filmā skatītāji tiek iepazīstināti ar Tulijeva figūru, kas tiek pasniegta kā vācu spiegs, kurš nolēma atriebties komunistiem par saviem baltgvardu vecākiem. Špikam pretī stājas pieredzējis čekists ar iesauku Bekas, kurš viegli apiet ienaidnieku;

- Otrā lente atver varoni Georgiju Žženovu no jaunas puses. Viņš atzīst Krieviju PSRS un pāriet bijušā ienaidnieka pusē;

- Pēc vervēšanas Tulijevs tiek nosūtīts atpakaļ uz vāciešu nometni, kur viņam izdodas iegūt vērtīgu informāciju jaunatklātajai dzimtenei;

- Sērijas pēdējā filma stāsta par aukstā kara realitāti. Kādam Brikmanim tiek dots uzdevums "novākt" izcilu padomju kodolfiziķi. Viņam pretī stāsies jau pazīstamais baltgvardu pēctecis.

Kas ir nodokļu rezidents?

Jebkura valsts ļoti skrupulozi izturas pret obligāto maksājumu iekasēšanu no saviem pilsoņiem. Krievijā nav tik drakonisku sodu par nemaksāšanu kā ASV, taču nodokļu likumdošanai mūsu valstī tiek pievērsta ne mazāka uzmanība.

Valsts nodevu sistēmas stūrakmens ir rezidenta jēdziens, kas likumā ir atklāts šādi:

- Lai iegūtu šo statusu, ir nepieciešams neatstāt Krievijas Federācijas teritoriju 183 dienas gada laikā;

- Ceļošana uz ārzemēm īsos ceļojumos (vairākus mēnešus) nekādi neietekmē pašreizējo statusu;

- Vairumā gadījumu krievi neapzinās savu nostāju. Apstiprinājums var būt nepieciešams tikai īpašās situācijās. Piemēram, lai izvairītos no nepieciešamības maksāt nodokļus vairākām valstīm vienlaikus;

- Ikvienam, kurš atrodas rezidenta amatā, jāatbild valstij par ienākumiem no darbības gan Krievijā, gan citās valstīs;

- Turpretim nerezidentam nav jāatskaitās par ārvalstu uzņēmējdarbību. Tādējādi šī likuma vara ir potenciāli korumpēta. Ar vienkāršiem "trikiem" ar dokumentiem bijušie tautas kalpi var atmazgāt lielus kapitālus ārzemēs.

Saistībā ar Comedy Club projektu

Skandalozākais komēdijas šovs Krievijas televīzijā vienmēr ir bijis pretrunā ar krievu valodu. Viens nosaukums Comedy Club ir ko vērts. Bet dibinātāji nolēma ar to neapstāties un ieviesa vēl vienu vārdu, kas saistīts ar mēli - iedzīvotājs. Tā sauc tos, kuri noslēdza ilgtermiņa līgumu ar projektu un faktiski ir pastāvīgs priekšnesuma dalībnieks.

Kopējais "līgumstrādnieku" skaits pārsniedz 25 cilvēkus, bet sabiedrībā plaši pazīstami šādi vārdi:

- Gariks Martirosjans- viens no programmas dibinātājiem. Atšķiras ar inteliģenci un atjautību, un tajā pašā laikā tieksmi uz dzīvīgu improvizāciju;

- Pāvels Voļa- tīrradnis no Penzas, stand-up komiķis, kurš sapņoja par Maskavas iekarošanu un realizēja savu plānu. Pēc izglītības viņš ir krievu valodas un literatūras skolotājs, kas nevar neietekmēt viņa runu specifiku;

- Aleksandrs Revva - darbojas kā brutāls vīrietis Arturs Pirožkovs. Nāca uz programmu no KVN;

- Semjons Sļepakovs - atbildīgs par muzikālajiem numuriem. Viņa dziesmas ir zināmas ne tikai televīzijā, bet arī internetā;

- Vadims Gaļigins ir baltkrievs, kurš pameta Comedy rindas, bet pēc dažiem gadiem atgriezās dzimtenē.

Kuru valstu iedzīvotājiem ir tiesības uz atlikto maksājumu?

Yandex, tāpat kā jebkura cita meklētājprogramma, dzīvo no ienākumiem no kontekstuālās reklāmas. Saskarne, caur kuru reklāmdevēji var ievietot savu reklāmu, tiek saukta par tiešo.

Pakalpojuma funkcijās ietilpst:

- Lietotāju pieprasījumu izvērtēšana, pamatojoties uz atvērto statistiku;

- Ir iespējams izvēlēties tās meklēšanas frāzes, kuras vēlaties attēlot ar reklāmu;

- Pārdošanas teksta rakstīšana;

- Ģeogrāfiskā lokalizācija (federācijas subjekti).

Pakalpojums tiek pastāvīgi atjaunināts, lai pēc iespējas vairāk apmierinātu klientu vajadzības. Tātad 2014. gadā parādījās atliktā maksājuma iespēja. Tagad regulārie Direct lietotāji, kuri sistēmai ziedojuši vismaz 20 000 rubļu, var iesniegt pieprasījumu par pakalpojuma sniegšanu pusmēnesi pirms tā apmaksas.

Šo funkciju varat aktivizēt maksājumu mehānisma izvēles logā. Tiks atvērta veidlapa ar paziņojumu, kurā jums jāapstiprina piekrišana līguma noteikumiem.

Iedzīvotāji var izmantot jaunās funkcionalitātes priekšrocības gan Krievija, gan Ukraina.

Pavisam negaidītas atbildes var sniegt dažādu profesiju un vecumu pārstāvji uz jautājumu, kas ir nerezidents un rezidents. Pusaudži iezīmēs Garika Martirosjana tēlu. Pensionāri noslaucīs nostalģisku asaru savās atmiņās par Venjamina Dormena kulta filmu. Nodokļu iestādes interesēsies par uzturēšanās ilgumu valstī.

Video: kā iegūt Krievijas Federācijas iedzīvotāja sertifikātu

Šajā video jurists Leonīds Orlovs pastāstīs, kā iegūt izziņu no Krievijas iedzīvotāja un kāpēc tā var būt nepieciešama:

Pirms dažiem gadiem pēc koledžas absolvēšanas, iegūstot grādu finansēs un kredītos, es dabūju grāmatveža darbu. Man nebija lielas pieredzes šajā jomā, tāpēc ik pa laikam pieļautās kļūdas un neprecizitātes bija diezgan nopietnas.

Bija arī daudz nepilnību zināšanās, un viens no būtiskiem punktiem bija nezināšana par to, kas nodokļu likumdošanā ir rezidenti un nerezidenti. Man bija rūpīgi jāizprot šis jautājums, un šodien es jums pastāstīšu no savas pieredzes, kā noteikt nodokļu maksātāja statusu, kādas ir atšķirības starp šiem jēdzieniem un kā viena no tiem izvēle var ietekmēt reģistrāciju. nodokļu atskaites un obligāto maksājumu veidošana.

Iepriekš minētie termini ir labi zināmi daudziem krieviem un citu valstu pilsoņiem, tomēr tos var lietot dažādās jomās. Šīs ir attiecīgās jomas:

- nodokļu joma, kurā nodokļu rezidenta vai nerezidenta statuss norāda ienākumu avotu: valstī vai ārpus valsts. Ņemot vērā šo raksturlielumu, turpmāk tiek noteiktas nodokļu likmes;

- valūtas sfēra, kur runa ir par kontroles nodibināšanu pār notiekošajām operācijām. Iedzīvotājiem šajā gadījumā ir jāievēro noteikti noteikumi un jāiesniedz attiecīgas atskaites spēkā esošo noteikumu ietvaros;

Tāpat jāņem vērā, ka terminoloģija ir arī citās jomās, piemēram, risinot īpašuma mantošanas jautājumus. Šajā sakarā, lai varētu pareizi interpretēt šos jēdzienus, ir skaidri jāsaprot, kāda ir atšķirība starp jēdzieniem "Krievijas Federācijas rezidents" un "nerezidents".

Kāda ir atšķirība starp jēdzieniem?

Kādas domas pārņem cilvēku, kurš pirmo reizi saskārās ar norādītajiem terminiem un ir tālu no juridiskās, nodokļu vai finanšu jomas? Rodas diezgan dabisks jautājums: kas tas ir un pēc kāda principa šie divi jēdzieni ir jānošķir.

Pirmajā koncepcijas izskatīšanas reizē varētu rasties iespaids, ka valsts iedzīvotājs ir tikai iedzīvotājs ar oficiālu civilstāvokli, bet nerezidents ir ārzemnieks. Protams, tajā ir daļa patiesības, taču patiesībā šāda interpretācija nav pilnīgi pareiza. Pirmkārt, galvenais termiņa novērtēšanas kritērijs ir pilsoņa uzturēšanās laiks Krievijas Federācijā un ārpus valsts.

Ja pievēršamies monetārajai sfērai, tad iedzīvotāju grupā ietilpst personas ar statusu:

- Krievijas Federācijas pilsoņi, kuri pastāvīgi dzīvo valstī;

- ārzemnieki un personas bez civilstāvokļa, kuras pastāvīgi atrodas valsts robežās.

Visi pārējie dažādu valūtas maiņas darījumu dalībnieki tiks uzskatīti par nerezidentiem. Nodokļu sfērā viss notiek līdzīgi. Ja persona gada laikā dzīvo valstī vismaz 183 dienas, tad viņš saņem iedzīvotāja statusu. Militārā personāla vai ierēdņu komandējumi uz jebkuru laika periodu ārpus valsts nav par iemeslu šī statusa zaudēšanai. Visas pārējās personas ir iekļautas nerezidentu grupā.

Kā noteikt, kāds statuss ir konkrētai personai?

Ir vērts atzīmēt, ka nodokļu maksātāja statusa maiņai pietiek pat ar vienu mēnesi. Lai to izdarītu, pietiek pamest valsti vai atgriezties valstī. Taču spēkā esošajos tiesību aktos nav norādes par nepieciešamību nosūtīt paziņojumu IFTS par statusa maiņu.

Būtisks ir arī tas, ka pilsonība nekādi neietekmē šī statusa noteikšanu. Atsevišķos gadījumos gan paredzēts, ka pat tad, ja pilsonis ilgstoši atstājis valsti, šis periods netiek ņemts vērā. Runa ir par šādiem punktiem:

- persona atstāja Krievijas Federāciju uz laiku, kas nepārsniedz sešus mēnešus, lai izietu ārstēšanas kursu;

- pilsonis sešus mēnešus apmācīts citā valstī;

- nodokļu maksātājs tika uzskaitīts kā norīkots naftas un gāzes ieguvei ārpus savas valsts.

Dažas nianses statusa noteikšanā var rasties, ja persona vēlas emigrēt no Krievijas un pārdod savu īpašumu. Faktiski šādas personas vairs nav rezidenti, lai gan formāli par tādām joprojām tiek uzskatītas. Viņiem būs jāmaksā iedzīvotāju ienākuma nodoklis, un šeit nodevas apmērs ir atkarīgs no statusa. Fakts ir tāds, ka rezidenti maksā 13% likmi, bet nerezidenti maksā 30% likmi.

Kāpēc man ir jāapstiprina statuss un kā tas notiek?

Nodokļu maksātāja oficiālā statusa apstiprināšana nav priekšnoteikums tomēr nodrošinot pieprasītie dokumenti var kļūt par pamatu būtiskai nodokļu sloga samazināšanai. Sniegtā iespēja ir īpaši aktuāla gadījumā, ja pilsonis ir nodokļu maksātājs vairākās valstīs vienlaikus.

Apstiprināšanas procedūra ir diezgan vienkārša un prasa sagatavot dokumentāciju, kas apliecina faktu, ka 183 dienas gadā persona dzīvoja valsts teritorijā. Visi dokumenti tiek nodoti IFTS.

Secinājums

Tādiem jēdzieniem kā "rezidents" un "nerezidents" ir būtiska ietekme uz līmeņa definīciju nodokļa likme. Pirmās grupas nodokļu maksātājiem šādi rādītāji ir ievērojami samazināti, bet otrā statusa īpašniekiem ir jāmaksā aprēķinātās iemaksas un nodokļi pēc lielākām likmēm.