Инструкция

Ако решите да станете едноличен търговец, бъдете готови за факта, че ще трябва да плащате данъчни облекчения не само за себе си, но и за служителите си. Това трябва да стане навреме, за да избегнете налагането на големи наказания за вас от данъчните инспектори.

Има вноски, които вие, като индивидуален предприемач, трябва да платите във фондовете на Руската федерация. В този случай няма значение кой данъчен режим използвате, трябва да извършвате плащания към FFOMS и Пенсионния фонд на Русия навреме. Можете да намерите общата сума, необходима за плащане на данъци, на официалните портали на PFR и FFOMS. От вас се изисква също да правите вноски в Пенсионния фонд и FFOMS за служителите на вашата организация.

За да изчислите размера на месечното плащане към ЗФР за вас и вашите служители, трябва да намерите 26% от минималната работна заплата и след това да умножите това число по две. За да получите размера на месечното плащане в FFOMS, умножете минималната работна заплата по 5,1%. В същото време, съгласно тази данъчна схема, не сте длъжни да приспадате вноските към FSS.

Опростената данъчна система („опростена“ или STS) ще изисква от вас да плащате допълнителни вноски. Първоначално той беше въведен с цел намаляване на данъчната тежест върху малките и среден бизнес, както и с цел опростяване на счетоводното и данъчното счетоводство. Ако тепърва правите първите си стъпки в света на бизнеса, това данъчно облагане ще ви подхожда най-добре.

Като индивидуален предприемач, работещ на „опростена“ основа, трябва да плащате всички данъчни вноски веднъж на тримесечие. Така за една година ще трябва да извършите само четири данъчни транзакции. Трябва да платите всички данъци не по-късно от 25-ия ден на месеца, който се счита за отчетен (25 април, 25 юли, 25 октомври). Схемата за плащане на данъци за четвъртото тримесечие е малко по-различна, тук трябва да изплатите данъчния дълг не по-късно от 30 април на годината, следваща отчетната година.

В случай, че използвате опростената данъчна система, данъчната вноска за вас ще бъде 6% от нетния ви доход през първите шест месеца на работа, а след това ще трябва да приспадате 15% от печалбата на тримесечие.

Освен всичко друго, вие сте длъжни да плащате данъчни вноски за акцизи, както и мита и държавни такси. Заплащането на транспортни, поземлени, водни данъци, както и данък върху добива на природни ресурси, е задължително. В случай, че използвате в работата си обекти от живия свят и водни биологични ресурси, ще трябва да заплатите допълнителна данъчна такса. Ако тези данъчни вноски са подходящи за вас, свържете се с регионалното подразделение на федералната данъчна служба и проверете текущата им деноминация.

Започвайки да обсъждаме данъците върху ИС, трябва веднага да отбележим, че IP не е така субект, както и обичайните физически, но с право да извършват предприемаческа дейност (индивидуален предприемач). Поради тази значителна разлика от LLC, JSC и др., данъците, плащани от индивидуалните предприемачи, могат да бъдат много по-лесни и по-прости от тези на юридическите лица.

Препоръчваме да плащате данъци и да извършвате бизнес разплащания в безкасова форма, като използвате специална такава.

Данъчната тежест индивидуален предприемачсе състои не само от действителните данъци, но и. За разлика от платените данъци, чийто размер може да бъде регулиран чрез избор на правилна данъчна система, застрахователните премии са фиксирана сума. Индивидуалният предприемач не трябва да плаща данъци, ако все още не работи, но застрахователните премии за себе си трябва да се прехвърлят през цялото време, когато данните на предприемача са посочени в USRIP, т.е. веднага след регистрацията.

Под застрахователни премии се разбират вноски за пенсионно и медицинско осигуряване, както и във фонд за социално осигуряване, ако индивидуалният предприемач има служители. Размерът на застрахователните премии не зависи от избрания данъчен режим или от това дали изобщо се извършва предприемаческа дейност. Освен това се опитахме да разкажем за данъците и вноските на индивидуалните предприемачи на разбираем език и възможно най-структурирано.

Премии за застраховка на IP 2019

Вноски на индивидуални предприемачи за задължително пенсионно осигуряване

Застрахователните премии за IP за OPS през 2019 г. са фиксирана сума, установена от правителството на Руската федерация - 29 354 рубла за цяла година. Тази формула е валидна при изчисляване на вноските, освен ако доходът на индивидуален предприемач за 2019 г. надвишава 300 хиляди рубли. Ако полученият доход е по-голям, тогава размерът на застрахователните премии се увеличава с още 1% от получените доходи над този лимит.Има и горна граница на размера на застрахователните премии към пенсионния фонд - не повече от 234 832 рубла.

Вноски на индивидуални предприемачи за задължително здравно осигуряване

Застрахователните премии за интелектуална собственост за CHI за 2019 г. са определени на 6 884 рубла. Моля, имайте предвид, че вноските за задължително медицинско осигуряване не се увеличават с нарастване на доходите и са в постоянен размер.

Общо вноските на индивидуалните предприемачи през 2019 г. за тях с годишен доход не повече от 300 хиляди рубли (включително при липса на дейност или печалба от нея) ще възлизат на 36238 рубли.

Вноски на индивидуалните предприемачи за своите служители

Ако предприемачът използва наемен труд, тогава в допълнение към застрахователните премии за себе си, той трябва да плаща застрахователни премии за своите служители.

Като цяло застрахователните премии за служителите се състоят от:

- вноски за задължително пенсионно осигуряване в ПФР - 22 %;

- вноски за задължително социално осигуряване в ФСС - 2,9%;

- вноски за задължително здравно осигуряване в ФЗОК - 5,1%.

Освен това се плаща вноска към FSS за задължителна застраховкаот трудови злополуки и професионални заболявания (от 0,2% на 8,5%). В чл. 58 от закона от 24.07.09 № 212-FZ Посочени са и намалени ставки на застрахователните премии за служители, които могат да се прилагат в зависимост от видовете дейност, категориите служители, избраната система за данъчно облагане и други условия.

Обезщетения за плащане на застрахователни премии

От 2013 г. т.нар гратисни периодинеплащане на застрахователни премии, когато предприемачът не извършва дейност, т.к. служи на военна служба, е в отпуск за гледане на дете под година и половина, лице с увреждания, лице над 80 години или е съпруг на военнослужещ по договор или дипломатически служител и няма възможности за работа . За да получите това облекчение, трябва да се свържете с вашата данъчна служба, с изявление и документално доказателство, че не се извършва предприемаческа дейност.

Във всички останали случаи - допълнителна работа под наем или граждански договор, навършване на пенсионна възраст, липса на дейност или печалба от това - предприемачът трябва да прехвърли застрахователните премии за себе си. Данъчен офисще спре да ги начислява само след изключване на IP данните от държавния регистър.

Предприемачите, които не са регистрирани от началото на годината, не изчисляват застрахователните премии в пълен размер, а като се вземат предвид дните, изминали от датата.

Калкулатор на застрахователна премия

Необходимо е заплащане на застрахователни премии в размер на: - п.

Изплащането се състои от:

IP данъци

За да избегнете ситуация, в която няма да можете да приложите преференциален данъчен режим, трябва внимателно да обмислите избора на OKVED кодове за индивидуални предприемачи, тъй като данъчните органи не позволяват отчитане на специални режими за редица дейности. За тези, които се нуждаят от помощ при избора на разрешени кодове, можем да предложим безплатен избор от OKVED кодове.

За да не се превърнат данъците за индивидуални предприемачи в основния елемент от разходите му, си струва да си зададете няколко въпроса.

1. Очакваният доход ще бъде ли постоянен или ще се промени?

Между нередност в доходите и избор данъчна системаима директна връзка и въз основа на това си струва да се направи изчисление на очаквания доход поне една четвърт напред. В режимите USN, ESHN и OSN данъчна основа, т.е. сумата, от която ще се изчисляват данъците, възниква едва когато предприемачът започне да получава реални доходи. В режимите UTII и PSN основата за такива изчисления са други показатели, посочени в Данъчния кодекс, следователно в тези случаи индивидуалният предприемач трябва да плаща данъци, независимо от размера на получения доход, включително ако изобщо няма доход.

При липса на редовен доход в началото на дейността, препоръчваме да изберете опростена система, с която след това можете да преминете към UTII или патент, като предварително сте изчислили размера на данъците за тези режими и се уверите, че във вашия случай е ще бъде по-изгодно.

2. Ще бъде ли ангажиран наемен труд и колко работници ще бъдат необходими?

Броят на служителите при избора на данъчна система може да се превърне в ограничаващ фактор, например за PSN броят на служителите не трябва да надвишава 15 души, а за опростената данъчна система и UTII - 100 души. Цената на патента също ще зависи от броя на служителите, в тези региони и за тези видове дейности, които отчитат този показател.Наличието на служители също ще бъде важно в случаите, когато индивидуален предприемач има възможност да намали дължимия данък за сметка на платенитезастрахователни премии (за всички данъчни системи, с изключение напатент).

3. Каква част от приходите ще бъдат разходи и можете ли да ги документирате?

Когато избирате между опциите на опростената данъчна система „Доходи 6%“ или опростената данъчна система „Доходи минус разходи 15%“, трябва да си представите размера на очакваните разходи. В случаите, когато възможните разходи надвишават 60% от приходите, си струва да изберете „Приходи минус разходи“, но само ако можете да документирате разходите. Ако няма подкрепящи документи или делът на разходите е по-малък от 60% от приходите, тогава опцията „Доходи“ е по-изгодна.

4. Какви видове дейности във вашия регион са включени в списъците с видове за PSN и UTII?

Видовете дейности за UTII и PSN се определят ежегодно от регионалните закони и на вашата територия тези списъци могат да бъдат разширени (за PSN) или намалени (за UTII) в сравнение с посочените в Данъчния кодекс на Руската федерация. Може би в момента ти е трудносравнете всички тези критерии, но след това ще разгледаме всеки режим по-подробно, което ще изясни въпроса за избора на данъчна система.

А за тези, които предпочитат индивидуален подход, можем да предложим безплатна консултация с данъчен специалист, който ще ви помогне да изберете данъчен режим, който отчита спецификата на вашия конкретен бизнес и регион.

Данъци върху ИС по опростената данъчна система

Нека започнем с най-популярната система сред малкия бизнес и индивидуалните предприемачи - опростената данъчна система (STS), или, както обикновено я наричат хората, "опростена". Предприемачите, работещи по опростена система, са платци на единен данък, който замества за тях плащането на данък върху доходите на физическите лица от предприемаческа дейност и данък върху имуществото, използван в бизнеса. Обектът на облагане по опростената данъчна система е доходът или доходът, намален с размера на разходите, така че тук можете да изберете опциятаили .

Приходите се признават не само от продажба на стоки и услуги, т.е. приходи, но и някои други, наречени неоперативни. Разходите включват не тези, които самият предприемач счита за разумни, а затворен списък от тях, даден в чл. 346.16 от Данъчния кодекс на Руската федерация. Трябва да кажа, че този списък е доста обширен и в по-голямата си част признава реалните разходи на индивидуалните предприемачи. В допълнение към самите разходи, кодът също така описва процедурата за тяхното признаване, по-специално разходите могат да се вземат предвид само след плащане. Необходимо е отговорно да се подходи към документалната регистрация на разходите, т.к. нарушаването на изискванията за оправдателни документи може да доведе до непризнаването им от данъчната служба.

Данъчната основа за опцията "Доход" е паричната стойност на дохода. При опцията „Доходи минус разходи” данъчната основа ще бъде паричната стойност на дохода, намалена с размера на разходите. За да изчислите размера на дължимия данък, трябва да умножите данъчната основа по данъчната ставка, която е равна на 6% за „Доходи“ и 15% за „Доходи минус разходи“.

За да развиват определени видове дейности и да привлекат инвестиции в регионите, местните власти могат да намалят стандартната данъчна ставка от 15% на 5%. Можете да разберете каква ставка и за каква дейност е одобрена на вашата територия в регионалния закон за установяване на диференцирани данъчни ставки на опростената данъчна система. Такова предпочитание е приложимо само за опцията „Доходи минус разходи“, а ставката за опцията „Доходи“ остава непроменена - 6%. По този начин, ако вашият район е намален данъчна ставка, и можете да потвърдите разходите си, след това IP данъци на прилагане на опростената данъчна система"Приходи минус разходи" може да се сведе до минимум.

Но дори като се вземат предвид разходите е важно да не се прекалява, т.к. тук индивидуалният предприемач има задължение да плати минималния данък. Какво означава? Ако сте работили на загуба, т.е. разходите надвишават получените приходи, ще трябва да платите минимален данък от 1% от получения доход.

Опцията „Доход” може да бъде особено атрактивна опция за намаляване на единния данък върху платените застрахователни премии. В същото време индивидуалните предприемачи без служители могат да намалят начисления данък с цялата сума на вноските, а при ниски доходи може да възникне ситуация, че изобщо няма да има дължим единен данък. Индивидуалните предприемачи със служители могат да намалят единния данък за сметка на сумите на застрахователните премии, изплатени както за себе си, така и за служителите, но не повече от 50%.

Не е разрешено единният данък, изчислен за плащане, да се намалява с размера на застрахователните премии за „Доходи минус разходи“, но застрахователните премии, които индивидуалният предприемач плаща за себе си и за своите служители, могат да се вземат предвид в разходите при изчисляване на данъчна основа, което също намалява дължимия единен данък.

Нека завършим запознаването си с опростената версия на ограниченията, които трябва да се спазват, за да работите в тази система. За индивидуалните предприемачи са малко - броят на служителите не трябва да надвишава сто души, опростената данъчна система не е разрешена при добива и продажбата на минерали (с изключение на обикновени) и при производството на акцизни стоки. В допълнение, индивидуален предприемач може да загуби правото на опростено данъчно облагане, след като доходът му за 2019 г. надхвърли 150 милиона рубли.

Ако смятате, че опростената система е печеливша и удобна за себе си, тогаваможете да подготвите заявление за преминаване към опростената данъчна система 2019 абсолютно безплатно:

IP данъци за PSN

Патентната система за данъчно облагане или патентът за интелектуална собственост е единственият данъчен режим, предназначен само за индивидуални предприемачи. Патент може да бъде получен за всеки, посочен в чл. 346.43 от Данъчния кодекс на Руската федерация. Този списък може да бъде разширен от местните власти, а за кои видове дейности може да се получи патент, трябва да се разбере в регионалните закони или в териториалната данъчна служба.

Патентът е валиден само на територията на това общинакъдето е издаден, така че индивидуалният предприемач трябва да подаде заявление до Федералната данъчна служба по мястото на валидност на патента. За превоз на товари е разрешено използването на един патент при предоставяне на услуги в различни региони на Руската федерация, но само ако договорите за превоз са сключени на мястото на регистрация на индивидуалния предприемач. Ограниченията за този режим се отнасят само за броя на заетите работници - не повече от 15, а загубата на правото на използване на PSN ще настъпи, ако годишният доход надвиши 60 милиона рубли.

Изчисляването на годишната цена на патента е доста просто. За да направите това, трябва да знаете "потенциално възможния годишен доход" за избрания вид дейност и да го умножите по 6%. Можете също да разберете размера на потенциалния доход от регионалния закон за PSN. Друг вариант е да се изчисли цената на патент. Патентът се издава за срок от един до дванадесет месеца, но в рамките на една календарна година. Индивидуалният предприемач може да има няколко патента и да изчисли цената му за всеки от тях.

Заплащането за патент е както следва:

- Патент, издаден за срок до шест месеца, трябва да бъде изплатен изцяло не по-късно от датата на изтичане на неговата валидност;

- Ако срокът на патента е от шест месеца до една година, тогава една трета от общата му стойност трябва да бъде платена не по-късно от 90 дни след началото на валидността, а две трети - не по-късно от датата на изтичане на патента.

Невъзможно е да се намали цената на патент за платени застрахователни премии, но е предвидена намалена ставка на застрахователните премии за служители на IP, работещи в този режим.

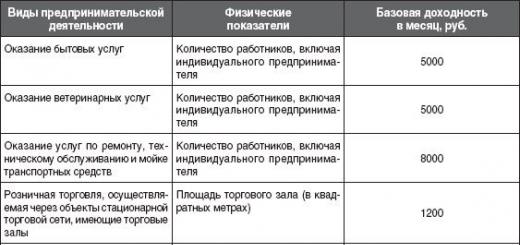

IP данъци върху UTII

Условният данък или условно изчисление, както и патентът, е валиден само за определени видове дейности, посочени в чл. 346,26. Регионалните закони могат не само да ограничават този списък, но дори да не разрешават използването на този режим на тяхна територия (например в Москва). Единичен данък за месец се изчислява по доста сложна формула - DB *FP* K1* K2*15%.

Нека видим какво означава този набор от букви и цифри:

- DB - това е на месец в рубли (намираме в таблицата, дадена в член 346.29 от Данъчния кодекс)

- FP - физически индикатор (посочен на същото място)

- K1 - коефициент на дефлатор, ежегодно одобрен от правителството на Руската федерация. През 2019 г. K1 е 1,915

- K2 - корекционен коефициент, установен от регионалните закони в диапазона от 0,005 до 1.

Дотолкова доколкото данъчен периодспоред UTII е равно на една четвърт, тогава обикновено изчисляват размера на данъка за три месеца. Индивидуалният предприемач трябва да плати условния данък до 25-о число на месеца, следващ отчетното тримесечие.

При UTII, както и при опростеното данъчно облагане, има възможност за намаляване на единния данък, дължим за сметка на застрахователните премии, платени за себе си и за служителите. Ако индивидуален предприемач работи сам, тогава цялата сума на вноските, платени за себе си, може да бъде приспадна, а когато предприемачът има служители, тогава вноските за него и за тях могат да се вземат предвид и данъкът може да бъде намален с не повече от 50%.В допълнение към ограничението за броя на служителите (не повече от сто), този режим има и специфични ограничения за физическия индикатор, например площта на търговския етаж не трябва да надвишава 150 квадратни метра. м.

IP данъци върху UAT

Единният земеделски данък е предназначен за земеделски производители, т.е. тези, които произвеждат, преработват и продават селскостопански продукти. Това включва и рибарски организации и предприемачи. Основното условие за ESHN - делът на приходите от продажба на селскостопанска продукция или улов трябва да надвишава 70% от общия доход от стоки и услуги.

Селскостопанският данък се изчислява по същите принципи като USN „Доходи минус разходи“, но данъчната ставка остава непроменена и възлиза на 6% от дохода, намален с размера на разходите. ESHN не е разрешено за данъкоплатци, произвеждащи акцизни стоки.

IP данъци върху OSNO

И накрая, ако индивидуален предприемач не е избрал нито един от специалните режими, тогава той ще работи върху основната данъчна система. В допълнение към ставката от 20%, 10% или 0%, ще трябва да платите данък върху доходите на физическите лица (ДДФЛ). Данъчната основа за индивидуалните предприемачи в този режим ще бъде доходът от стопанска дейност, към който е разрешено да се прилагат така наречените професионални удръжки - документирани и икономически обосновани разходи. Ако разходите не могат да бъдат потвърдени, тогава получените приходи могат да бъдат намалени само с 20%.

Данъчната ставка в общия случай тук ще бъде равна на 13%, ако предприемачът е бил руски данъчен резидент през отчетната година, т.е. пребивавал на територията на Руската федерация най-малко 183 дни през последователни 12 календарни месеца.

Но ако индивидуален предприемач по обща система реши да извършва бизнес от чужбина и не е бил признат за данъчен резидент, тогава дори като руски гражданин той попада в голям финансов капан - всички получени от него доходи се облагат с данък ставка от 30%, докато професионалните удръжки не могат да се използват.

Застрахователните премии за OSN могат да бъдат взети предвид в разходите изцяло, както за вас, така и за служителите. Струва си да изберете DOS, ако по-голямата част от вашите купувачи ще бъдат платци на ДДС, които ще се възползват от работата с вас, т.к. ще могат да отчитат внесения ДДС. След това трябва внимателно да изчислите прогнозните си доходи и потвърдените разходи.

Комбиниране на данъчни режими за намаляване на данъците на индивидуалните предприемачи

Друга възможност за тези, които знаят как да си броят парите, е комбинацията от различни данъчни режими. Това означава, че можете да изчислите прогнозната данъчна тежест и да работите върху един вид дейност в един режим и да изберете по-изгоден вариант за друг вид. Комбинацията от режими е възможна и за една дейност, ако извършвате бизнес в различни съоръжения.Има опции за комбиниране на UTII и USN, PSN и USN, UTII и PSN, ESHN и UTII. Невъзможно е да се комбинира опростената данъчна система с единния земеделски данък и опростената данъчна система с ДОС.

Трудно е да се говори за ползите от комбинирането на режими без да се дават примери, т.к за да направите това, трябва да изчислите размера на данъците за условен режим и патент в определен регион и по вид дейност, но просто трябва да знаете, че такива опции имат право да бъдат. Това завършва разглеждането на общите принципи за избор на данъчна система, като се вземат предвид кои данъци за индивидуални предприемачи могат да бъдат законно намалени.

Ако не сте успели да платите данъци или вноски навреме, тогава освен самия данък, ще трябва да платите и неустойка под формата на наказателна такса, която може да се изчисли с помощта на нашия калкулатор.

С цел подкрепа на малкия бизнес и предприемачите данъчното законодателство предвижда възможност за използване на преференциална система за данъчно облагане за определени категории данъкоплатци. Това ви позволява да намалите данъчната тежест върху компанията и опростява счетоводството. Най-използваната система е STS доход 6 процента.

Един от преференциалните данъчни режими е STS, който има две разновидности - STS приходи и STS приходи, намалени с разходи. Нека разгледаме по-подробно първата подсистема на опростения данъчен режим.

Данъчният кодекс на Руската федерация установява, че данъкоплатецът изчислява и плаща единичен данък в бюджета, който се определя чрез умножаване на данъчната основа по текущата данъчна ставка от 6%. Субектите имат право да намалят размера на тази ставка.

Данъчната основа е равна на приходите и другите приходи на дружеството, постъпващи по сметката на дружеството или в неговата каса. При тази система трябва да се записват само доходи. За да направите това, достатъчно е данъкоплатецът да попълни данъчния регистър.

В същото време единният данък замества данъка върху доходите, ДДС, данъка върху имуществото. Трябва обаче да се помни, че последният данък в момента преминава през преходен период, през който данъчната основа за данък върху имуществото се прехвърля от изчисляването на инвентарната стойност към кадастралната. В този случай освобождаването на USN от изчисляването на данъка върху имуществото не се прави.

Внимание!В сравнение с втория тип - STS приходи минус разходи, тази система е най-простата както по отношение на отчитането и изчисляването на данъците, така и по отношение на счетоводството.

Кога е полезно да се използва?

Като преференциален режим тази система е от полза за повечето компании. Въпреки това, когато се сравняват две разновидности, трябва да се има предвид, че всеки от тях има положителни и отрицателни страни.

Условия за плащане на опростената данъчна система и къде да платите

Законът установява, че всяко тримесечие е необходимо да се изчисляват и превеждат авансовите плащания. След това в края на годината се прехвърля окончателната част от данъка.

Данъчният кодекс гласи, че всяко плащане трябва да бъде извършено до 25-о число на месеца, следващ отчетното тримесечие:

- За 1-во тримесечие - до 25 април;

- Шест месеца преди 25 юли;

- За 9 месеца - до 25 октомври.

За USN декларацията сроковете за отчитане съвпадат с датата на превод на окончателното плащане. Това трябва да стане за организациите - до 31 март на годината, следваща отчетната, а за предприемачите - до 30 април същата година.

КСБ за плащане по опростената данъчна система през 2019г

Кодове KBK USN 6 процента през 2018 г. не са се променили:

- Плащане на авансови вноски и данък - 182 1 05 010 11 01 1000 110

- Плащане на лихва върху данъка - 182 1 05 010 11 01 2100 110

- Плащане на данъчна неустойка - 182 1 05 010 11 01 3000 110

Отчитане на приходите на USN

За предприемачите броят на отчетите, които трябва да подадат, зависи от наличието на наети служители.

Индивидуален предприемач без опростени работници трябва да представи:

- Декларация по ДДС (ако този данък е бил разпределен по време на доставката);

- Декларации за транспортни и поземлени данъци (ако има обекти за изчисляване на данъка);

Предприемач, който има служители и LLC, в допълнение към отчетите, споменати по-горе, също представя:

- след края на годината за всички свои служители;

- в края на всяко тримесечие;

- Изчисляване на застрахователните премии в края на годината;

- PF отчитане:

- Отчитане в социалното осигуряване - 4-ФСС;

- (за организации).

Организациите подават същите отчети, които предприемачите правят за себе си и своите служители. Освен това те имат допълнително задължение да съставят и представят баланс и приложения към него в края на годината. Малките фирми имат право да ги съставят в опростена форма, всички останали - в пълен размер.

Пример за изчисляване на опростената данъчна система 6 процента 2019 г. за индивидуални предприемачи със служители

Помислете как се изчислява данъкът за индивидуални предприемачи със служители:

| месец | Доход, разтриване | 6%, кумул | Плащания към фондове, руб | Авансово плащане по опростената данъчна система, руб | USN за годината общо | |

| януари | 220000,00 | 716000,00 | 42960,00 | 12200,00 | 21480,00 | 135510,00 |

| февруари | 245000,00 | 12200,00 | ||||

| Март | 251000,00 | 20296,25 | ||||

| април | 380000,00 | 1932000,00 | 115920,00 | 10934,00 | 36480,00 | |

| Може | 410000,00 | 10933,00 | ||||

| юни | 426000,00 | 19029,25 | ||||

| Юли | 300000,00 | 2912000,00 | 174720,00 | 11166,00 | 29400,00 | |

| Август | 330000,00 | 11167,00 | ||||

| Септември | 350000,00 | 19263,25 | ||||

| октомври | 500000,00 | 4517000,00 | 271020,00 | 10196,00 | 48150,00 | |

| ноември | 540000,00 | 10196,00 | ||||

| декември | 565000,00 | 60464,25 |

Как е направено изчислението.

За 1 тримесечие

Неговият доход за този период възлиза на 716 хиляди рубли.

Освен това през този период са изплатени 1/4 от задължителните плащания: в Пенсионния фонд на Руската федерация - 6636,25 рубли, в ФЗОК - 1460 рубли. Обща сума обща сумаплащане 6636,25 + 1460 = 8096,25 рубли.

Размерът на прехвърлените вноски за служители: 36 600 рубли.

Общо платени вноски през първото тримесечие:

- 12 200 рубли през януари за служители.

- 12 200 рубли през февруари за служители.

- 20 296 рубли 25 коп. през март, от дъното на 12200 рубли. за служители и 8096.25 за индивидуални предприемачи.

Размерът на данъка ще бъде: 716 000 х 6% = 42 960 рубли.

50% от данъка: 21480 рубли. Общата сума на вноските за тримесечието: 44696,25 рубли. Тъй като надвишава половината от изчисления данък, 50% от него се приспадат.

Сума за плащане: 42960-21480=21480 рубли.

За 6 месеца

Приход за 2-ро тримесечие - 1216 хиляди рубли.

Размерът на прехвърлените вноски за служители: 32 800 рубли

Така общата сума на прехвърлените вноски беше:

- 10934 през април за служители.

- 10933 през май за служители.

- 19029,25 през юни, от които 10933 за служители и 8096,25 за индивидуални предприемачи.

Размерът на данъка ще бъде равен на: (716000 + 1216000) x 6% = 115920 рубли.

Размерът на вноските от служители и индивидуални предприемачи е натрупан: 85 592 рубли. 50 коп.

50% от данъка: 115920/2= 57960 рубли. Общата сума на вноските за шест месеца: 85592,50 рубли. Тъй като надвишава половината от изчисления данък, 50% от него се приспадат.

По този начин, дължимата сума за шестте месеца ще бъде: 115920-57960-21480=36480 рубли.

За 9 месеца

Приход за 3-то тримесечие - 980 хиляди рубли.

Също така през този период бяха изплатени 1/4 от задължителните плащания: в Пенсионния фонд на Руската федерация - 6 636,25 рубли, в МЗОК - 1 460 рубли. Обща обща сума на плащането 6636,25+1460=8096,25 рубли.

Размерът на прехвърлените вноски за служители: 33 500 рубли.

Общата сума на прехвърлените вноски беше:

- 11 166 рубли през юли.

- 11 166 рубли през август

- 19 263,25 рубли през септември, от които 11 167 за служители и 8 096,25 за индивидуални предприемачи.

Размерът на данъка ще бъде равен на: (716 000 + 1 216 000 + 980 000) x 6% = 174 720 рубли.

50% от данъка: 174 720/2=87360 рубли. Общият размер на вноските за 9 месеца за индивидуални предприемачи и служители: 127 188,25. Тъй като надвишава половината от изчисления данък, 50% от него се приспадат.

Сума за плащане: 174 720-87360-21480-36480=29400 рубли

След година

Приход за 4-то тримесечие - 1605 хиляди рубли.

Също така през този период бяха платени 1/4 от задължителните плащания: в PFR 6636,25 рубли, в MHIF 1460 рубли. Обща обща сума на плащането 6636,25 + 1460 = 8096,25 рубли.

Размерът на вноските на служителите: 30590 рубли.

Ще ви е интересно:

Единен данък върху условния доход през 2019 г. за LLC и индивидуални предприемачи

(716 000 + 1 216 000 + 980 000 + 1 605 000-300 000) x 1% = 42 170 рубли.

Общо месечните вноски са внесени в размер на:

- 10 196 рубли за служители през октомври.

- 10 196 рубли за служители през ноември.

- 60 464,25 рубли, от които 10 198 рубли за служители, 8 096 рубли. 25 коп. - FP IP, 42 170 рубли - 1% FP IP от сумата на излишния доход от 300 хиляди рубли.

Общ данък за годината:

(716 0000 + 1 216 000 + 980 000 + 1 605 000) x 6% = 271 020 рубли.

50% от данъка: 271020/2=135 510 рубли. Общият размер на вноските за годината за индивидуални предприемачи и служители: 208 045 рубли. Тъй като надвишава половината от изчисления данък, 50% от него се приспадат.

Сума за плащане: 271 020-135 510-21 480-36 480-29 400=48 150 рубли.

Пример за изчисляване на приходи от USN за LLC

| месец | Доход, разтриване | Доход, кумулативно общо, руб | 6%, кумул | Плащания към фондове, руб | Авансово плащане по опростената данъчна система, руб | USN за годината общо |

| януари | 280000,00 | 911000,00 | 54660,00 | 9467,00 | 27330,00 | 118860,00 |

| февруари | 311000,00 | 9466,50 | ||||

| Март | 320000,00 | 9466,50 | ||||

| април | 500000,00 | 2521000,00 | 151260,00 | 10400,00 | 64330,00 | |

| Може | 540000,00 | 10400,00 | ||||

| юни | 570000,00 | 10400,00 | ||||

| Юли | 206000,00 | 3141000,00 | 188460,00 | 11366,00 | 3100,00 | |

| Август | 205000,00 | 11367,00 | ||||

| Септември | 209000,00 | 11367,00 | ||||

| октомври | 260000,00 | 3962000,00 | 237720,00 | 13183,00 | 24100,00 | |

| ноември | 280000,00 | 13183,00 | ||||

| декември | 281000,00 | 13184,00 |

За 1 тримесечие

За 1-во тримесечие фирмата трябва да заплати авансово плащане.

Нейният доход за този период възлиза на 911 хиляди рубли.

Размерът на прехвърлените вноски за служители е 28 400 рубли:

- 9 467 през януари.

- 9 466,50 през февруари.

- 9 466,50 през март.

Размерът на данъка ще бъде равен на: 911 000 x 6% = 54 660 рубли.

50% от данъка: 27 330 RUB Тъй като размерът на вноските надвишава половината от размера на изчисления данък, 50% от него се приспадат.

Сума за плащане: 54 660-27 330 = 27 330 рубли.

За 6 месеца

След изтичането на шестмесечието компанията отново превежда авансовото плащане.

Приход за 2-ро тримесечие - 1610 хиляди рубли.

Размерът на прехвърлените вноски за служители: 31 200 рубли:

- 10 400 през април.

- 10 400 през май.

- 10 400 през юни.

Размерът на данъка ще бъде равен на: (911 000 + 161 0000) x 6% = 151 260 рубли.

Размерът на вноските на служителите е натрупан: 59 600 рубли.

50% от данъка: 75 630 RUB Кумулативният размер на вноските е по-малък от 50% от данъка, така че се приема изцяло.

Сума за плащане: 151 260-59 600-27 330 = 64 330 рубли.

За 9 месеца

Компанията определя следващото авансово плащане след 9 месеца.

Приход за 3-то тримесечие - 620 хиляди рубли.

Размерът на прехвърлените вноски за служители: 34 100 рубли:

- 11 366 през юли.

- 11 367 през август.

- 11 367 през септември.

Размерът на данъка ще бъде равен на: (911 000 + 1 610 000 + 620 000) x 6% = 188 460 рубли.

Размерът на вноските на служителите е натрупан: 93 700 рубли.

50% от данъка: 94 230 RUB Кумулативният размер на вноските е по-малък от 50% от данъка, така че се приема изцяло.

Сума за плащане: 188 460-93 700-27 330-64 330=3 100 рубли.

След година

В края на годината фирмата съставя декларация и плаща остатъка от данъка.

Приход за 4-то тримесечие - 821 хиляди рубли.

Размерът на вноските на служителите: 39550 рубли:

- 13 183 през октомври.

- 13 183 през ноември.

- 13 184 през декември.

Общ данък за годината:

(911000+1610000+620000+821000)x6%=237720 rub.

Размерът на вноските на служителите е натрупан: 133 250 рубли.

50% от данъка: 118860 рубли. Тъй като вноските надхвърлят половината от изчисления данък, 50% от него се приспадат.

Сума за плащане: 237720-118860-27330-64330-3100=24100 rub.

STS 6 процента 2018 г. за индивидуални предприемачи без пример за изчисляване на служители

Обобщена изчислителна таблица:

| месец | Доход, разтриване | Доход, кумулативно общо, руб | 6%, кумул | Плащания към фондове, руб | Авансово плащане по опростената данъчна система, руб | USN за годината общо |

| януари | 125000,00 | 480000,00 | 28800,00 | 20703,75 | 41915,00 | |

| февруари | 170000,00 | |||||

| Март | 185000,00 | 8096,25 | ||||

| април | 110000,00 | 805000,00 | 48300,00 | 11403,75 | ||

| Може | 111000,00 | |||||

| юни | 104000,00 | 8096,25 | ||||

| Юли | 120000,00 | 1221000,00 | 73260,00 | 16863,75 | ||

| Август | 130000,00 | |||||

| Септември | 166000,00 | 8096,25 | ||||

| октомври | 80000,00 | 1426000,00 | 85560,00 | -7056,25 | ||

| ноември | 70000,00 | 8096,25 | ||||

| декември | 55000,00 | 11260,00 |

За 1 тримесечие

За 1-во тримесечие предприемачът трябва да заплати авансово плащане.

Неговият доход за този период възлиза на 480 хиляди рубли.

Освен това през този период са изплатени 1/4 от задължителните плащания: в Пенсионния фонд на Руската федерация - 6 636,25 рубли, в ФЗОК - 1 460 рубли. Обща обща сума на плащането 6636,25+1460=8096,25 рубли.

Индивидуалният предприемач има право да намали размера на данъка за тримесечието с тази сума.

Размерът на данъка ще бъде: 480 000 х 6% = 28 800 рубли.

Сума за плащане: 28800-8096.25 = 20703.75 рубли

За 6 месеца

В края на шестте месеца IP отново превежда авансовото плащане.

Приход за 2-ро тримесечие - 325 хиляди рубли.

Също така през този период бяха платени 1/4 от задължителните плащания: в PFR 6636,25 рубли, в MHIF 1460 рубли. Обща обща сума на плащането 6636,25 + 1460 = 8096,25 рубли.

Общ размер на данъка за шест месеца:

(480000+325000)x6%=48300 rub.

Обща сума за намаляване (плащания към фондове и авансово плащане за 1 тримесечие): 8096,25+8096,25+20703,75=36896,25 rub.

Сума за превод: 48300-36896.25=11403.75 RUB

За 9 месеца

ИП определя следващото авансово плащане след 9 месеца.

Приходи за 3-то тримесечие - 416 хиляди рубли.

Също така през този период бяха платени 1/4 от задължителните плащания: в PFR 6636,25 рубли, в MHIF 1460 рубли. Обща обща сума на плащането 6636,25 + 1460 = 8096,25 рубли.

Общ размер на данъка за 9 месеца:

(480 000 + 325 000 + 416 000) x 6% = 73 260 рубли.

Обща сума за намаляване (плащания към фондове и авансови плащания за 1-во тримесечие и половин година):

8 096,25 + 8 096,25 + 8 096,25 + 20 703,75 + 11 403,75 = 56 396,25 рубли

Сума за превод: 73 260-56 396,25 \u003d 16 863,75 рубли.

След година

В края на годината индивидуалният предприемач съставя декларация и плаща остатъка от данъка.

Приход за 4-то тримесечие - 205 хиляди рубли.

Също така през този период бяха платени 1/4 от задължителните плащания: в PFR 6636,25 рубли, в MHIF 1460 рубли. Обща обща сума на плащането 6636,25 + 1460 = 8096,25 рубли.

Освен това, според резултатите за годината, IP получи доход от повече от 300 хиляди рубли и следователно трябва допълнително да заплати вноска към PFR в размер на 1% от излишъка:

(480000+325000+416000+205000-300000)x1%=11260 rub.

Общ данък за годината:

(480 000 + 325 000 + 416 000 + 205 000) x 6% = 85 560 рубли.

Обща сума за намаление (плащания към фондове и авансови плащания за 1 тримесечие, половин година и 9 месеца): 8,096.25+8,096.25+8,096.25+8,096.25+20,703.75+11,403.75 +16,863.265 rub.

В резултат на това се образува надплащане на данък: 92 616,25-85 560 = 7 056,25 рубли.

Законът е такъв, че като се регистрирате като индивидуален предприемач с опростена данъчна система (STS), ще трябва да плащате тримесечни авансови вноски към Федералната данъчна служба (FTS) по местоживеене (регистрация), които възлизат на 6% от доходите си.

Тази статия е подготвена специално за индивидуални предприемачи по опростената данъчна система, т.к. отчитането и комуникацията с Федералната данъчна служба не се случва толкова често, мнозина просто забравят как са платили данъци на Федералната данъчна служба, а именно как са формирали платежно нареждане и са изчислили данъчната основа.

Краен срок за авансово плащане

Авансовото плащане трябва да бъде преведено по разплащателната сметка на Федералната данъчна служба:

За първото тримесечие до 25 април;

половин година преди 25 юли;

девет месеца преди 25 октомври;

една година преди 30 април.

За тези, които не разбират, ще обясня с примера на първото тримесечие: първото тримесечие включва съответно януари, февруари и март, имате 25 дни да извършите плащане в полза на Федералната данъчна служба до 25 април!

Начините на плащане за авансови плащания включват:

IP текуща сметка;

в клона на Сбербанк.

Бих искал да отбележа, че от средата на 2014 г. Сбербанк спря да приема платежни нареждания, както беше преди. Сега трябва да въведете цялата информация в терминала самостоятелно или с помощта на консултант на Сбербанк и най-важното - без грешки. Честно казано, стана много неудобно и процедурата отнема около 10-15 минути, за да въведете цялата CCC, TIN и друга информация, която ще бъде описана по-долу.

Изчисляване на данъчната основа

Преди да оформим платежно нареждане, е необходимо да разберем колко трябва да платим на любимата си държава за правене на бизнес. Изчисляването на данъчната основа на IP по опростената данъчна система е много просто:

Обобщавате и изчислявате общата печалба за 3 месеца (тримесечие) и след това взимате 6% от тази сума и получавате размера на данъка. Не забравяйте, че ако плащате плащания (осигурителни плащания) към Пенсионния фонд и Фонда за социално осигуряване навреме, тогава имате пълното право да намалите размера на данъка върху:

100% осигурителни вноски, ако нямате служители;

50% осигуровки, ако имате служители.

Пример: Общата тримесечна печалба е 1 000 000. Шест процента от тази сума е 1 000 000 * 0,06 = 60 000 рубли. Ако нямате служители, ние намаляваме със 100% (за 2015 г.): 60 000 - 5181,88 \u003d 54 818,12 рубли.

Особено внимание трябва да се обърне на закръгляването. Тъй като авансовите плащания се изчисляват в пълни рубли, тогава 54 818,12 трябва да бъдат закръглени до 54 818 рубли. Който е забравил математиката, ще обясня по прост начин, ако първата цифра след десетичната запетая беше 5 или повече, тогава те биха закръглили нагоре, например числото 54 818,50 се закръгля до 54 819 рубли и т.н., аз надявам се тази точка да е ясна.

Жалко, но именно тази сума ще трябва да бъде платена в полза на Федералната данъчна служба.

Как да генерирам платежно нареждане USN

Облагаемата основа е определена, данъкът се изчислява, време е да се премине към попълване на квитанция за плащане на данъка или както правилно се нарича „Платежно нареждане“.

За да направите платежно нареждане:

1. Отидете на уебсайта на Федералната данъчна служба на Руската федерация и го попълнете стъпка по стъпка. Ако не знаете IFTS кода, можете да щракнете върху „Напред“, той ще бъде определен автоматично въз основа на друга информация, която сте посочили.

Въз основа на резултатите от първата стъпка ще бъде определена следната информация: IFTS код: 7030; OKTMO: 69624422

2. Във втората стъпка трябва да предоставите следната информация:

Вид документ за сетълмент: Документ за плащане

Вид на плащане: 0 - Плащане на данък, такса, плащане, мито, вноска, авансово плащане (предплащане), данъчни санкции, глоби

BCC за индивидуални предприемачи по опростената данъчна система (доход): 18210501011011000110

Данък: Данък, начислен върху данъкоплатци, които са избрали дохода като обект на облагане (18210501011011000110)

KBK: 18210501011011000110

Статус на лицето, издало платежния документ: 09 - данъкоплатец - индивидуален предприемач

Основа за плащане: ТП - плащания за текущата година

Данъчен период: Q.**.2014 (посочете за кое тримесечие плащате данък 01, 02, 03 или 04 тримесечие)

5. Изтеглете и отпечатайте документа и отидете до най-близкия терминал за плащане. Ако имате въпроси, пишете в коментарите, ще ви посъветвам!

Платете си данъците и спете спокойно!

Здравейте! В тази статия ще говорим за застрахователните премии за индивидуални предприемачи по опростената данъчна система.

Днес ще научите:

- Какви застрахователни премии се плащат от индивидуален предприемач, прилагащ опростената данъчна система;

- Как става плащането на вноски за индивидуални предприемачи със и без служители;

- Как мога да намаля данъка върху USN.

Предимства от използването на USN

Независимо от това дали има служители в персонала на ИП или не, вноските в извънбюджетните фондове трябва да се правят по общоприетия график. Ако служителите присъстват в дейността на индивидуалния предприемач, тогава плащанията се извършват за тях и за него лично.

Ако освен собственика, никой не е нает в ИП, тогава е необходимо да се плащат вноски само за един индивидуален. Тъй като индивидуалният предприемач е собствен работодател и не работи на наем, той е длъжен да си осигури пенсия или медицинска застраховка за своя сметка. Неплащането на вноски се наказва по закон в размери от 20 до 40% (ако се докаже фактът на умишлено извършени действия) от размера на просрочените плащания.

От 2017 г. бяха направени някои изменения в Данъчния кодекс. По-специално, имаше нова глава, който прехвърля контрола върху плащането на вноските на отдела на данъчната служба. Сега всички плащания се извършват в полза на данъчните власти, а не на фондове. Единственото изключение е плащането за наранявания при работа. Ние, както и досега, го превеждаме по сметка на извънбюджетна каса.

Във връзка с промените, въведени и променени. Вместо първите три цифри 392 и 393, посочващи като получател на средства съответно от PFR и FSS, трябва да се посочи 182. Това означава, че парите ще отидат в данъчната сметка.

Вноските се плащат, дори ако вашият индивидуален предприемач не получава доход или освен това сте получили загуби. Фактът ви задължава да станете платец на задължителни плащания, независимо от финансовото състояние на вашата дейност.

Период на плащане

На законодателно ниво условията за плащане на вноски в извънбюджетни фондове са строго регламентирани. IP е отговорен за неспазването им.

Има следните срокове за извършване на плащания:

- до 31 декември на отчетната година. Вноските могат да се правят и на вноски през цялата година или цялата сума може да бъде платена наведнъж;

- За индивидуални предприемачи с персонал - до 15-о число на месеца, следващ месеца, през който е начислен доходът на служителя;

- За индивидуални предприемачи, чийто годишен доход надвишава 300 000 рубли, преди 1 юли на годината, следваща отчетната, е необходимо допълнително да заплатите сума, равна на 1% от разликата между действителния доход и 300 000 рубли.

Ако по време на дейността си през отчетната година ИС направи авансови плащания по застрахователни премии, то до 31 декември ще трябва да заплати останалата сума - разликата между фиксираните и платените аванси.

Случва се последният ден на плащане да пада в неработен ден (празник или уикенд). В този случай законът позволява плащането да се извърши на следващия работен ден. Особено разликата в дните ще бъде забележима в края на отчетната година, когато 31 декември ще бъде събота или неделя.

Как се плащат застрахователни премии

Предприемач на опростената данъчна система, който няма служители, прави само фиксирани вноски - пенсионно и медицинско осигуряване. Във FSS можете да направите доброволен трансфер по ваша преценка. От 2017 г. тези плащания трябва да бъдат преведени по сметката на данъчния орган. ТГК за внасяне на пенсионни вноски и за здравна осигуровкаразличават.

За да заплатите таксите, ще трябва да генерирате разписка за плащане към банката. Това може да стане чрез уебсайта на данъчната служба.

- Посетете официалния уебсайт на данъчната служба;

- Изберете секцията „Плащане на данъци“ в електронните услуги;

- Щракнете върху бутона за създаване платежно нарежданеза IP;

- Във формата, която се показва, изберете "IP";

- В следващия списък отметнете „Документ за плащане“;

- Попълнете (списъкът с класификатори също е достъпен на сайта), останалите редове ще бъдат попълнени автоматично от системата;

- След това въведете вашия адрес на местожителство;

- В данните за плащане посочете статута на платеца като индивидуален предприемач;

- Запишете буквите „TP“, ако извършвате основното плащане (не глоби или неустойки);

- Изберете периода, за който плащате средства;

- Въведете сумата;

- Посочете собственото си име с бащино и фамилно име;

- Напълни ;

- Поставете отметка в квадратчето до мястото на пребиваване (това означава, че адресът на пребиваване и местоположението на обекта на данъчно облагане са еднакви);

- Изберете начин на плащане (в брой - в този случай системата ще генерира касова бележка за вас, която разпечатвате и предоставяте на банката, безкасово - плащането ще се извършва от уебсайта на данъчната служба чрез банка партньор) .

Моля, имайте предвид, че преди можеше да плащате такси само от собствената си карта или сметка, което причиняваше много неудобства.

Как индивидуален предприемач в опростената данъчна система без служители прави плащания в полза на застрахователни премии

Ако в персонала на индивидуалния предприемач няма служители, тогава е необходимо да заплатите размера на застрахователните премии само за себе си. От 2018 г. имат фиксиран размер, независимо от сумата .

Ако доходът ви за годината не надвишава 300 000 рубли, тогава в Пенсионен фондще платите само 29 354 рубли, а за медицински - 6 884 рубли.

Общо за годината трябва да платите фиксирани застрахователни премии в размер на 36 238 рубли по данъчната сметка. Ако доходът за отчетната година надхвърли 300 000 рубли, тогава трябва да се плати допълнително 1% от разликата между действителния доход и фиксираната сума от 300 000 рубли. В този случай формулата за изчисляване на плащанията ще бъде, както следва: 29 354 + 1% (SD - 300 000 рубли), където SD е размерът на действителния ви доход.

Държавата обаче е определила максималното ниво на дължимите за плащане застрахователни премии. Над 234 832 рубли няма да прехвърлите в бюджета. Дори ако според вашите изчисления е необходимо да платите голяма сума, вие плащате сумата, установена от закона. От 2018 г. при изчисляването му се взема предвид размерът на фиксираната вноска към PFR, а именно нейният осемкратен размер. Минималната работна заплата вече не се включва в изчисленията.

Формулата за изчисляване изглежда така: 8*29 354 . В същото време, ако по някаква причина сте отказали да направите допълнителни вноски в осигурителния фонд, тогава данъчният орган ще ги изчисли самостоятелно за вас въз основа на годишния ви доход и ще ви представи данъчен иск.

Пример.Ако индивидуален предприемач се регистрира в данъчната служба на 15 март 2019 г., тогава формулата за пенсионни вноски ще бъде, както следва: 36 238 (фиксиран годишен доход): 12 (месеци) * 9 (пълни месеци: април-декември, разработен през годината на фактуриране) = 27 178,50 рубли. През март IP работи 17 дни. След това изчисляваме размера на вноските за март: 36 238: 12: 31 (броят на дните през март) * 17 = 1 656,04 (размерът на вноските за март). Така за текущата година индивидуалният предприемач трябва да плати - (27 178,50 + 1 656,04) = 28 834,54 рубли застрахователни премии. Да кажем, че печалбата от IP за годината възлиза на 450 000 рубли. След това, в допълнение към получената сума, трябва да платите в бюджета: (450 000 - 300 000) * 1% = 1500 рубли. Съответно, общият размер на застрахователните премии ще бъде: 30 334,54 рубли (28 834,54 + 1 500).

Ние плащаме застрахователни премии за опростената данъчна система в присъствието на служители от индивидуални предприемачи

Ако сте наели работници, за да ви помогнат, тогава трябва да плащате задължителни вноски в бюджета за тях. Вие плащате средства за себе си и персонала си.

За всеки служител трябва да приспаднете 30% от месечния му доход, включително,.

Ако вашите служители са наети по гражданскоправен договор, тогава можете да плащате в бюджета по-малко с 2,9%, тоест 27,1% от месечните им доходи. В този случай не е нужно да извършвате плащания към FSS, които са 2,9%.

Пример.Във фирмата работят двама служители по гражданскоправен договор. Всеки месец през годината им се изплаща фиксирана заплата от 30 000 рубли. Приходът от IP за годината възлиза на 810 000 рубли. Плащане на пенсионни вноски за собственика на компанията: 29 354 рубли. Тъй като доходът за годината надхвърли 300 000 рубли, допълнително ще бъде изплатено следното: (810 000 - 300 000) * 1% = 5 100 рубли. Вноска за CHI - 6 884 рубли. Вноските за служителите ще бъдат: 30 000 * 12 * 27,1% * 2 = 195 120 рубли. Общо за отчетната година предприемачът е платил вноски за 29 354 + 5 100 + 6 884 + 195 120 = 236 458 рубли.

Как вноските намаляват данъка

Ако сте избрали опростената данъчна система "Доход", тогава имате право да намалите начисления данък с размера на застрахователните премии.

Ако вашият индивидуален предприемач няма служители, тогава можете да намалите данъка върху цялата сума на застрахователните премии. Ако размерът на вноските е равен на начисления данък или повече, тогава не е необходимо да плащате данък в бюджета.

При наличие на персонал във фирмата можете да намалите размера на данъка само с 50%. В данъчното облекчение участват както вноските на индивидуалните предприемачи „за себе си“, така и за служителите. Тази опция за изчисление е приложима само за системата "Доходи".

Ако индивидуалният предприемач е в системата „Доходи минус разходи“, тогава застрахователните премии се включват изцяло в разходната част, като по този начин се формира облагаема печалба.

Пример. IP по опростената данъчна система "Доход" получи годишен доход от 276 000 рубли. Във фирмата няма служители. Платени са вноски в размер на 36 238 рубли. Дължим данък: 276 000 * 6% = 16 560 рубли. Получаваме, че застрахователните премии надвишават размера на данъка: 36 238 > 16 560. Това означава, че дължимият данък е нула.

Предприемач в опростената данъчна система "Доход" без служители получи доход от 758 000 рубли за годината. Дължимият данък е: 45 480 рубли. Вноските бяха: 36 238 + 1% * (658 000 - 300 000) = 39 818 рубли. Намаляваме данъка с размера на застрахователните премии и получаваме: 45 480 - 39 818 = 5 662 рубли. Тази сума ще бъде изплатена от предприемача на данъка вместо 45 480 рубли.

Сега нека разгледаме пример с индивидуален предприемач по опростената данъчна система "Доход" с трима служители в държавата.

Пример.Доходът от IP възлиза на 750 000 рубли годишно. В компанията работят трима служители със заплата от 25 000 рубли. Дължимият данък е: 750 000 * 6% = 45 000 рубли. Вноски, платени от индивидуални предприемачи: 36 238 + (25 000 * 12 * 30% * 3) + 1 * (750 000 - 300 000) = 36 238 + 270 000 + 4 500 = 310 738 рубли. Тъй като вноските надвишават данъка, последният може да бъде намален с 50%: 45 000 * 50% = 22 500 рубли.

Нека разгледаме пример с индивидуален предприемач на опростената данъчна система "Доходи - разходи".

Ако в IP няма служители, тогава изчисленията ще бъдат както следва.

Пример.Приходът за годината възлиза на 842 000 рубли. Индивидуалният предприемач плаща вноски за себе си в размер на: 36 238 (фиксирана част) + 1 * (842 000 - 300 000) = 41 658 рубли. Документираните разходи на IP за годината възлизат на 650 000 рубли. Предприемачът има право да увеличи разходите с размера на направените тримесечни застрахователни премии. Тогава разходите ще бъдат: 650 000 + 41 658 = 691 658 рубли. В този случай дължимият данък е: (842 000 - 691 658) * 15% = 22 551,50 рубли.

Както можете да видите, намаляването на данъка върху опростената данъчна система върху застрахователните премии е печеливш бизнес. Това е голямото предимство от използването на това. Основното нещо е да не забравяте да плащате застрахователни премии през текущата година, т.е. до 31 декември, тогава ще може да се приемат като разноски в пълен размер.