UTII е един от режимите на данъчно облагане, който е подходящ само за определени видове бизнес дейности. Той има своите предимства и характеристики, които ще обсъдим по-нататък.

Основни понятия за UTII

Единният данък върху условния доход (UTII) не е подходящ за облагане на юридически лица или предприемачи. Това е система за данъчно облагане на хотелиерски видове предприемаческа дейност. Поради тази причина е възможно да се комбинира тази система на данъчно облагане както с опростената данъчна система, така и с общата.

Ето някои от характеристиките на този данък:

- UTII беше задължителен до 2013 г. От първи януари той става доброволен.

- Реалните приходи не оказват влияние върху крайния размер на данъка. Условният доход има най-голямо влияние. Следователно, в ежедневието, UTII се нарича още „импутация“.

- UTII, за разлика от много други данъчни режими, не се регулира от специален закон, а от отделен член от Данъчния кодекс на Руската федерация. UTII е отделно посветен на глава 26.3.

- UTII често се комбинира с „опростяване“, докато за един вид дейност се избира един режим на данъчно облагане.

Какво попада под UTII?

Една от основните характеристики на UTII е, че под него попадат само строго определени видове дейности. Други дейности трябва да се облагат с различна система на данъчно облагане.

И така, UTII е подходящ за следните видове дейности:

- Организиране и осигуряване на паркоместа за автомобили.

- Домакински услуги.

- Транспортни услуги за хора или стоки.

- Кетъринг услуги.

- Предоставяне на временно пребиваване или настаняване.

- Ветеринарни услуги.

- Отдаване под наем или временно притежание/ползване на търговски площи.

- На дребно.

- Автомивка, поддръжка и ремонт.

По правило UTII се използва от предприемачи, чиито дейности са включени в списъка. Факт е, че такъв режим е най-изгоден и удобен за тях.

От данъчната инспекция уточняват, че за някои от услугите, описани по-горе, UTII може да се прилага само при спазване на конкретни условия, които се договарят лично с бизнесмена.

Стойността на физическия индикатор на UTII и изчисляване на данъка

Физически показател е стойност, регламентирана от член 346.29 от Данъчния кодекс. Помислете за някои от тях, подходящи за 2016 г.:

- автосервиз . Като физически показатели се вземат служители, работещи в предприятието + директно индивидуален предприемач. Показател за основна рентабилност е сумата от 12 000 рубли.

- Превоз на товари . Физическият показател е броят на превозните средства, участващи в превоза на стоки. Основната доходност в този случай е 6000 рубли.

- Търговия през машината . Физически индикатор - броят на работещите машини. Основната доходност е 4500 рубли.

- Кетъринг услуги без специализирани помещения . Физическият показател е броят на хората, работещи в сектора на услугите. 4500 рубли - основна рентабилност.

- Отдаване под наем на жилищни помещения . Физическият показател е общата площ за наемане. Основната доходност се изчислява като 1000 рубли за всеки кв. м.

Други показатели можете да намерите в таблицата:

За да изчисли UTII, индивидуалният предприемач ще трябва да вземе подходящ индикатор от таблицата, да го умножи по основната доходност, след това по коефициентите K1 (инфлация) и K2 (вид дейност), както и процента на UTII, който е 15%.

Така, например, ако стая от 20 кв. м., тогава UTII ще бъде:

20*1000*K1*K2*15%

В следващата ни статия ще говорим по-подробно.

Търговски етаж за UTII

Проблемите, свързани с търговския етаж за UTII, често корелират с измерването на неговата площ. Тоест данъкът ще се изчислява директно от мащаба на площта, съответно за бизнесмена е от полза, ако тази площ е по-малка - тогава данъкът ще бъде по-малък. Какво мислят финансистите по този въпрос?

- При изчисляването на площта на търговския зал се вземат предвид само онези области, в които се извършва директна търговия.

- Обхватът на данъка UTII включва зони, където е поставено специално оборудване за демонстриране на стоки, директно за търговия и услуги, както и за създаване на парични сметки.

- Изчислението не включва помощни помещения на предприятието, както и други зони, където клиентите не се обслужват.

Според изчисленията на площта, предприемачът може да ориентира документи за собственост и инвентар към района, които по правило показват определена маркировка на търговския обект и индивидуални цели.

Какво трябва да знаете за UTII? (видео)

Следното видео ще ви помогне да научите всичко за режима на данъчно облагане с UTII, където опитен счетоводител обяснява сложна информация на прост и ясен език:

Полезно е да се включат хотелиерски видове бизнес дейности в данъчната система на UTII. Изчисленията отчитат физическите показатели и основната възвръщаемост, както и нивата на инфлация и вида дейност, която е установена от местните разпоредби.

Начало — Статии

И така, физически показател характеризира определен вид предприемаческа дейност и се използва за изчисляване на единен данък върху условния доход.

Съгласно параграф 3 на чл. 346.29 от Данъчния кодекс на Руската федерация, единицата на физически показател може да бъде:

- служител (включително индивидуален предприемач);

- място за търговия;

- седалка;

- поземлен имот;

- квадратен метър;

- превозно средство;

- вендинг машина и др.

Как да определим физически индикатор? За някои „приписвани“ дейности това не е трудно да се направи. Например, при предоставяне на битови услуги, при изчисляване на единен данък върху условния доход, трябва да се вземе предвид показателят "брой на служителите, включително индивидуален предприемач", а при продажба на стоки с помощта на вендинг машини - "брой вендинг машини". Но във връзка с търговията на дребно, определянето кой физически индикатор да се използва понякога не е толкова просто. Тук на първо място е необходимо да разберете как се извършва търговията:

- чрез стационарна търговска мрежа с търговски зали;

- чрез стационарна търговска мрежа, която няма търговски зали;

- чрез обекти на нестационарна търговска мрежа;

- чрез доставка и (или) търговия.

И това може да помогне за разбирането на заглавието и инвентарните документи (Писмо на Министерството на финансите на Русия от 14.04.2006 N 03-11-04 / 3/200).

Пример 1 Kotofey LLC предоставя ветеринарни услуги в град Люберци, Московска област. Във ветеринарната клиника работят седем лекари, единият от които е генерален директор на организацията. Счетоводството се ръководи от самия изпълнителен директор. Освен това организацията има администратор. Нека определим стойността на физическия показател и да изчислим единния данък върху условния доход за 1-во тримесечие на 2013 г.

Решение

Системата за данъчно облагане под формата на единен данък върху условните доходи в град Люберци следва да се прилага в съответствие с Решение на Съвета на депутатите на Общински район Люберци от 28 февруари 2007 г. N 184/20 (изм. Решение от 08 октомври 2008 г. N 331/38).

Стойността К2 за 2013 г. е установена с Решение № 186/30 от 08.11.2012 г. и за ветеринарни услуги е 1.

Стойността на коефициента на дефлатор К1 през 2013 г. е 1,569.

Забележка. Коефициентът на дефлатор K1 за 2013 г. е одобрен със заповед на Министерството на икономическото развитие на Русия от 31 октомври 2012 г. N 707.

При предоставяне на ветеринарни услуги физическият показател е „броят на служителите, включително индивидуален предприемач“. Основната доходност е 7500 рубли. на месец.

Стойността на физическия показател в този случай е 8 души за трите месеца.

По този начин размерът на единния данък върху условния доход, дължим за 1-во тримесечие на 2013 г., е 42 363 рубли. .

По-горе разгледахме пример, в който физически показател има една и съща стойност през целия данъчен период (тримесечие).

На практика обаче често има ситуации, когато стойността на физически показател се е променила през тримесечието. Причините може да са различни. Например един от служителите напусна, част от площта на търговския зала беше отдадена под наем, продадена е кола, използвана за превоз на стоки.

След това разглеждаме какви промени трябва да се вземат предвид при изчисляването на единния данък.

Какво се разбира под промяна във физически индикатор

Глава 26.3 от Данъчния кодекс на Руската федерация не дешифрира какво, за да се плати един данък върху условния доход, трябва да се разбира като промяна на физически показател. Затова се обръщаме към регулаторните органи за разяснение.

В писмо от 01.02.2012 г. N ЕД-4-3 / [защитен с имейл]Федералната данъчна служба на Русия посочи, че случаят, когато работата на обект, който преди е бил използван за "условни" дейности, няма да се счита за промяна във физически показател.

Например, по време на преоборудването през втория месец на тримесечието на обект на търговска организация - магазин в склад, няма промяна в стойността на физическия показател (търговска площ), а прекратяването на търговията на дребно дейности чрез посочения търговски обект.

В този случай, когато се изчислява сумата на UTII за тримесечието във връзка с такъв преназначен обект за търговия на дребно, в данъчната декларация трябва да се посочи следното:

- за втория месец на тримесечието - същата площ на търговския етаж на магазина като за първия месец на тримесечието;

- за третия месец на тримесечието на ред 070 от данъчната декларация за единния данък върху условния доход трябва да се постави тире, тъй като търговията на дребно през този обект на организация на търговията (магазин) вече не се извършва.

Забележка. Формулярът за декларация за UTII е одобрен със заповед на Федералната данъчна служба на Русия от 23 януари 2012 г. N ММВ-7-3 / [защитен с имейл]

Подобно мнение споделят и съдиите (Решения на Федералната антимонополна служба на Централния окръг от 9 декември 2005 г. N A48-1493 / 05-8 и Севернокавказкия окръг от 30 август 2005 г. N F08-3948 / 2005-1583 ).

Що се отнася до финансовия отдел, в Писмо от 29 юли 2009 г. N 03-11-06 / 3/196 се посочва следното.

Попълване на декларация за UTII: подробни инструкции

Организация или индивидуален предприемач, който е прекратил своята „условна“ дейност, не трябва да плаща единен данък върху условния доход, считано от 1-во число на месеца, през който са били дерегистрирани от данъчния орган като платец на UTII. В същото време финансовият отдел отбеляза, че организация или индивидуален предприемач не може да изчислява единен данък върху условния доход за месеца, през който са престанали да използват обекта на организация на дейност, само при условие, че през същия месец са били дерегистриран като единен данъкоплатец . Ако през следващия месец получат известие за дерегистрация като „изчислител“, тогава предходният месец следва да бъде включен в изчисляването на единния данък.

В по-ранно писмо от 19 октомври 2007 г. N 03-11-04 / 3/411 Министерството на финансите на Русия разгледа случаи, които се признават за промяна на такъв физически показател като "площта на търговски етаж (в квадратни метри)". Те включват:

- прехвърляне на част от използваната търговска площадка под наем;

- преоборудване на част от площта на търговския зал за склад.

Въпреки това, такава промяна в стойността на физически индикатор трябва да бъде документирана. Например, преоборудването на част от площта на търговския зала за склад може да бъде потвърдено с експликация, издадена от Бюрото за техническа инвентаризация, която посочва площта на търговския зал, използван директно за търговия на дребно търговия.

Организациите и индивидуалните предприемачи могат да потвърдят прехвърлянето на част от площта на търговския зал под наем чрез подходящ договор за лизинг.

По този начин, като се има предвид горното, можем да заключим, че промяна в стойността на физически показател, за да се плати един данък върху условния доход, трябва да се разбира като намаляване или увеличаване на броя на използваните обекти (например брой вендинг машини) или техните качествени характеристики (например площта на зала за обслужване на клиенти).

Ние вземаме предвид промяната във физическия индикатор при изчисляване на UTII

Счетоводната процедура за изчисляване на единния данък върху условния доход за промени в стойността на физически показател е предписана в параграф 9 на чл. 346.29 от Данъчния кодекс на Руската федерация. Съгласно тази процедура посочената промяна следва да се вземе предвид от началото на месеца, в който е настъпила. Нека разгледаме това с пример.

Пример 2 Да използваме условията от пример 1 и да предположим, че на 20 февруари 2013 г. един от служителите на ветеринарната клиника напусна, а на 11 март 2013 г. бяха назначени двама нови лекари и една медицинска сестра. Изчислете единния данък върху условния доход, дължим за първото тримесечие на 2013 г.

Решение

В този случай има промяна в стойността на физическия показател „брой на служителите, включително индивидуален предприемач“. И, както казахме по-горе, организацията трябва да вземе предвид тази промяна при изчисляване на единния данък върху условния доход от началото на месеца, в който е настъпила, тоест от февруари 2013 г.

Това означава, че през януари стойността на физическия индикатор ще остане равна на 8, но през февруари и март ще бъде различна. Така през февруари броят на служителите на организацията беше 7 души, а през март - 10 души.

По този начин размерът на единния данък върху условния доход, платим в бюджета за 1-во тримесечие на 2013 г., е 44 128 рубли.

април 2013 г

През 2017 г. UTII като специален данъчен режим се прилага от организации и индивидуални предприемачи. По-рано беше планирано да се отмени тази данъчна система от 2018 г., но правителството на Руската федерация отложи премахването на UTII за 2021 г. Така че все още има време за използване на UTII, така че нека да поговорим за формулата за изчисляване на UTII през 2018 г.

UTII е условен данък, който не зависи от действителния доход на индивидуален предприемач или организация. Прилага се за определени видове дейности.

Закръгляване на физически индикатор на UTII - как да направите числата кръгли

Данъкът се изчислява по специална формула.

В днешната ни статия ще разгледаме формулата за изчисляване на UTII 2018, както и примери за изчисляване на дължимия данък.

Прилагане на UTII през 2018 г

Трябва да се отбележи, че при плащане на UTII индивидуалните предприемачи и организации са освободени от плащане на такива данъци:

- върху имущество;

- върху печалбата (данък върху доходите на физическите лица);

- добавена стойност (ДДС).

Като цяло възможността за прилагане на Единния данък върху условните доходи се регулира от разпоредбите на местните власти. В същото време процедурата за плащане на UTII може да бъде различна поради факта, че в различните региони коефициентът K2 може да се различава.

Използването на UTII включва плащането на данък въз основа не на действителния, а на дохода, приписан от длъжностните лица на индивидуалния предприемач или организация.

Формулата на UTII за 2018 г. включва базовата доходност, както и физически показатели и коефициенти K1 (дефлатор) и K2 (коригиращ).

Избирайки UTII, индивидуалните предприемачи и организации са длъжни в рамките на пет дни след началото на дейностите по UTII да се регистрират като платци на този данък. Извършването на дейности по UTII без регистрация води до глоба в размер на 40 000 рубли или 10% от потенциално получения доход.

UTII няма право да кандидатства индивидуални предприемачи и организации с повече от 100 служители.

Промени в UTII през 2018 г

От 2015 г. на регионалните власти е дадено правото да намалят основната данъчна ставка на UTII от 15% на 7,5% от следващата отчетна година.

През 2016 г. корекционният коефициент K1 трябваше да бъде 2,083, но Министерството на икономическото развитие на Руската федерация реши да остави K1 на нивото от 2015 г. - 1,798. За 2017 г. K1 в размер на 1798 продължи да работи за изчисляване на UTII.

Така за три години (2015, 2016, 2017) не са настъпили съществени промени в тази данъчна система. Прилагането на данъчни облекчения, процедурата за извършване на застрахователни премии за индивидуални предприемачи и организации ще останат същите.

Но 2018 г. донесе не толкова приятна изненада. За разглеждане от законодателите беше предложен проект на закон, който увеличава K1 от 2018 г. с 3,9% от K1 в сила през 2017 г. Законопроектът беше приет и подписан от президента. С такъв процент увеличение K1 през 2018 г. за изчисляване на UTII възлиза на 1,868.

Видове облагаеми дейности UTII

Задължението за плащане на UTII възниква от индивидуални предприемачи и организации, които работят в следните области:

1. Търговия на дребно (площ на обекта - не повече от 150 кв.м.).

2. Домакински услуги.

3. Ветеринарни услуги.

4. Обществено хранене (площ на обекта - не повече от 150 кв.м.).

5. Хотелски бизнес и жилища под наем.

6. Предоставяне на услуги за отдаване под наем на търговски обекти, парцели (с изключение на бензиностанции и бензиностанции, съоръжения с площ над 500 кв. м.).

7. Разпространение и (или) поставяне на реклама.

8. Ремонт, поддръжка, измиване на МПС.

9. Осигуряване на паркинг.

10. Доставка на пътници и товари.

Пълен списък на дейностите на UTII се съдържа в член 346.26 от Данъчния кодекс на Руската федерация.

Формулата за изчисляване на UTII 2018

Формулата на UTII за 2018 г. е както следва:

UTII \u003d x FP x K1 x K2 x15%

- основен доход. Определя се от данъчния кодекс за всеки вид дейност. Това може да бъде търговия на дребно, предоставяне на лични услуги и много други.

Член 346.29 от Данъчния кодекс на Руската федерация съдържа информация за основните рентабилни и физически показатели за видовете дейности на UTII.

Можете да намерите таблицата на основния доход на тази страница.

FP - физически показатели. При изчисляване на FF те се закръгляват до цели числа.

K1 е коефициентът на дефлатор, установен от правителството на Руската федерация. През 2018 г. той е равен на 1,868.

K2 е корекционен коефициент. Определя се от местните власти и може да варира от 0,005 до 1.

15% - данъчна ставка на UTII.

За да платите данъка за тримесечието, получената стойност трябва да се умножи по три.

Условия за плащане на UTII през 2018 г

Крайният срок за плащане на UTII през 2018 г. е не по-късно от 25-ия ден на първия месец след отчетното тримесечие:

за 4-то тримесечие на 2017 г. до 25.01.2018 г.;

за 1-во тримесечие на 2018 г. до 25.04.2018 г.;

за 2-ро тримесечие на 2018 г. до 25.07.2018 г.;

за 3-то тримесечие на 2018 г. до 25.10.2018 г.;

за 4-то тримесечие на 2018 г. до 25.01.2019 г.

Намаляване на UTII върху застрахователните премии

Съгласно член 346.32 от Данъчния кодекс на Руската федерация, размерът на UTII, изчислен за тримесечието, може да бъде намален с действително платените през това тримесечие задължителни застрахователни премии. В същото време няма значение за какъв период се начисляват вноските (клауза 1, параграф 2, член 346.32 от Данъчния кодекс на Руската федерация). В този случай има значение дали платецът на UTII е работодател или не:

- индивидуалните предприемачи, които не са работодатели, намаляват размера на единния данък с пълния размер на застрахователните премии, платени за себе си за задължително пенсионно осигуряване и задължително медицинско осигуряване;

- индивидуалните предприемачи, които използват наемен труд, намаляват размера на изчисления единичен данък върху платените застрахователни премии за себе си и за служителите, но не повече от 50% от начисления размер на UTII.

Примери за изчисляване на UTII през 2018 г

Пример 1

Индивидуален предприемач, който работи без служители и предоставя ветеринарни услуги:

- 7500 рубли;

ФП - 1 (лице - ИП);

К1 - 1,798;

К2 - 1.

UTII = 7 500 × 1 × 1,798 × 1 × 15% = 2 023,00 рубли на месец.

За да изчислите UTII за тримесечието:

2 023 × 3 = 6 069,00 рубли.

Пример 1 се изчислява за 2017 г., за 2018 г. само K 1 се променя, съответно размерът на UTII за тримесечието на 2018 г., за същия IP ще бъде:

UTII \u003d 7500 x 1 x 1,868 x 1 x 1 x 15% = 2 101,5 рубли на месец.

За да изчислите UTII за тримесечието:

2 101,5 х 3 = 6 305,00 рубли.

Увеличаването на K1 през 2018 г. за този индивидуален предприемач ще доведе до увеличение на данъка за 236,00 рубли на тримесечие.

Индивидуалните предприемачи без служители имат право да намалят данъка UTII с цялата сума на застрахователните премии, платени през периода на фактуриране.

Да вземем пример.

Индивидуалният предприемач през 1-во тримесечие плати застрахователни премии в размер на 6 998,00 рубли за себе си. Следователно този индивидуален предприемач няма да има UTII за плащане, тъй като:

Разликата между изчисления UTII от 6 069,00 (през 2017 г.) и 6 305,00 (през 2018 г.) ще бъде отрицателна. Размерът на фиксираните вноски се оказа повече от прогнозния UTII.

Пример 2

Едноличен търговец, който работи с 2 служители и извършва автомивка:

- 12 000 рубли;

FP - 3 (IP + служители);

К1 - 1,798;

К2 - 1.

UTII = 12 000 × 3 × 1,798 × 1 × 15% = 9 709,00 на месец.

За да изчислите UTII за тримесечието:

9 709,20 × 3 = 29 128,00 рубли.

По същия начин за 2018 г. UTII ще бъде:

UTII = 12 000 x 3 x 1,868 x 1 x 15% = 10 087,00 на месец.

За да изчислите UTII за тримесечието:

10 087,20 х 3 = 30 262,00 рубли.

В пример 2 IP използва наемна работна ръка. Размерът на вноските, платени през тримесечието за фактуриране за него и за служителите, възлизаше на 20 000 рубли. Но е невъзможно да се намали данъкът в случай на нает труд с целия размер на платените застрахователни премии. Данъкът в този случай се намалява с не повече от 50%. Оказва се, че следните суми подлежат на плащане за тримесечието на фактуриране:

- 29 127,6 х 50% = 14 563,00 рубли през тримесечието на сетълмента на 2017 г.;

- 30 261,60 X 50% = 15 131,00 рубли през тримесечието на сетълмента на 2018 г.

също интересно:

Коментари към статията

Основна рентабилност на UTII през 2018 г

Единният данък върху условния доход („условно“ или UTII) е система за данъчно облагане на определени видове бизнес дейности. За разлика от други данъчни режими, UTII се взема не от действително получени, а от условен доход (който се поема от държавата от предприемача).

В днешния ни материал ще разберем как се извършва изчисляването на основната рентабилност на UTII през 2018 г. за различни видове дейности. И в долната част на страницата, читателят ще намери таблица с основната рентабилност на UTII.

Основна рентабилност на UTII

За да изчислите UTII, трябва да знаете определени параметри:

- основна възвръщаемост;

- физически индикатор;

- коефициент К1;

- коефициент К2.

Основната рентабилност е условна рентабилност (на месец) на единица физически показател, който характеризира дейността на предприемач при различни условия.

Основната доходност на UTII е установена от Данъчния кодекс на Руската федерация.

Определено предимство на UTII е, че размерът на реалния доход на предприемача не влияе върху размера на данъка.

Физически индикатор

В допълнение към основната рентабилност, при изчисляване на UTII се използва физически индикатор, който характеризира определен вид дейност. В съответствие с параграф 3 на член 346.29 от Данъчния кодекс на Руската федерация физическият индикатор може да бъде:

- самото ИС или броя на неговите служители;

- квадратен метър;

- място за търговия;

- седалка;

- превозно средство;

- поземлен имот.

За разлика от стойността на основната доходност на UTII, която ще остане непроменена при изчисляване на данъка, физическият индикатор може да се промени през данъчния период и да придобие различни стойности.

Коефициенти на корекция K1 и K2

В допълнение към основния добив и физическия индикатор, във формулата за изчисление на UTII се използват два фактора за корекция.

K1 е коефициентът на дефлатор, който се определя от правителството на Руската федерация за една година.

През 2017 г. K1 остава на нивото от 2015 г. и 2016 г. - 1.798.

За 2018 г. K 1 за изчисляване на UTII е 1,868.

K2 е коефициент, който се определя от местните власти за една година за всички видове услуги.

Стойността на K2 може да бъде намерена на уебсайта на Федералната данъчна служба или във вашата данъчна служба.

Формулата за изчисляване на UTII през 2018 г

Трябва да се отбележи, че формулата за изчисляване на UTII е една и съща както за организации, така и за индивидуални предприемачи:

UTII \u003d x FP x K1 x K2 × 15%, където:

UTII - прогнозната стойност на данъка за периода;

- основна рентабилност на UTII 2018 (определена на държавно ниво) от таблицата по-долу;

FP - стойността на физически показател в зависимост от обекта на облагане - площта на търговския зал, броя на служителите или нещо друго;

K1 е зададеният коефициент на дефлатор за 2018 г.;

K2 е корекционен коефициент, определен от местните власти за 2018 г. За да разберете стойността на корекционния коефициент K2 за 2018 г., отидете на уебсайта на Федералната данъчна служба, посочете кода на вашия регион и въведете раздела на UTND „Особености на регионалното законодателство“.

15% - UTII ставка.

Пример за изчисляване на UTII през 2018 г

Фирмата извършва ремонт на автомобили. За този вид дейност физическият показател е броят на служителите, включително индивидуалните предприемачи. През първото тримесечие са работили 10 души, през второто – 11, а през третото – 10 души.

Физически показатели и основна рентабилност на UTII

Основната доходност в съответствие с параграф 3 на член 346.29 от Данъчния кодекс на Руската федерация е 12 000 рубли. Коефициентът на дефлатор K1 за 2018 г. е определен на 1,868. К2 за конкретен район и вид дейност - 0,9.

По този начин изчисляването на UTII през 2018 г. за конкретен вид дейност за първото тримесечие се определя, както следва:

12 000 x 1,868 x 0,9 x (10 + 11 + 10) x 15% = 93 811 рубли.

Индивидуалният предприемач има право да намали размера на изчисления данък със сумата на застрахователните премии, платени през 1-во тримесечие за себе си и за служителите, но не повече от 50% от изчисления данък.

Например, размерът на вноските за служителите, изброени през 1-во тримесечие, възлиза на 42 000 рубли, размерът на фиксираните вноски, прехвърлени от индивидуалния предприемач за себе си през 1-во тримесечие, възлиза на 6 000 рубли.

Общият размер на вноските възлиза на 48 000 рубли, но UTII може да бъде намален само с 93 811: 2 = 46 906 рубли.

Следователно, при тези условия, IP ще плати 46 905 рубли за 1-во тримесечие на 2018 г.

Таблица на основната рентабилност на UTII 2018

Читателят може да изтегли таблицата с основната рентабилност на UTII 2018 от връзката по-долу:

също интересно:

Коментари към статията

Отговорът на този въпрос е изготвен от специалистите на Федералната данъчна служба на Русия за Красноярския край за вестник „Данъчни новини на Красноярския край“ № 8, април 2012 г.

Моля ви да изясните спорната ситуация, свързана с UTII. Индивидуален предприемач извършва дейност в търговията на дребно. Асортиментът на продаваните стоки включва: дамско облекло, галантерия (колани, шалове, ръкавици, шапки), чанти, пластмасови бижута (мъниста, гривни). При изчисляване на единния данък данъкоплатецът прилага коригиращ коефициент К2 - 0,6, т.к. приходите от продажба на облекло и аксесоари не надвишават 80%, а чантите и бижутата се класифицират от предприемача като други нехранителни стоки. Данъчната инспекция настоява предприемачът да прилага коефициента К2 - 1. Междувременно в редица източници има различни препоръки, свързани с едновременната продажба на стоки, за които са установени различни стойности на коефициента К2:

1) прилагане на максималния K2 от всички стойности;

2) използването на К2, съответстващ на стоки с най-голям дял в приходите;

3) изчисленият коефициент K2 е пропорционален на приходите от продажбата на различни групи стоки, което беше предложено от Министерството на финансите на Русия в писма № 03-11-04/3/331 от 18.07.2008 г. № 03- 11-04/3/197 от 21.04.2008г.

С решение на Общинския съвет на Красноярск от 29 ноември 2005 г.

Стойността на физическите и други показатели на UTII през 2017–2018 г

№ V-137, изменен с Решение на Красноярския градски съвет на депутатите от 14.10.2010 г. № V-123, принципът за определяне на K2 в случай на едновременна продажба на стоки, за които са различни стойности на K2 установено не е установено. Моля, изяснете въпроса за правилността на определяне на коефициента К2 в описаната ситуация.

Прилагането на данъчната система под формата на плащане на единен данък върху условния доход за определени видове дейности се регулира от глава 26.3 от Данъчния кодекс на Руската федерация и се въвежда в действие с регулаторни правни актове на представителните органи на общинските власти. райони, градски райони, законите на федералните градове Москва и Санкт Петербург и се прилага заедно с общата система на данъчно облагане и други данъчни режими.

Решение на Общинския съвет на Красноярск от 29 ноември 2005 г. № B-137 „За данъчната система под формата на единен данък върху условните доходи за определени видове дейности в град Красноярск“ (с последващи изменения и допълнения) е установено прилагането на данъчната система под формата на единен данък върху условните доходи по отношение, по-специално на търговията на дребно, извършвана чрез магазини и павилиони с площ на търговския етаж не повече от 150 квадратни метра за всеки обект на организацията на търговията, както и стойностите на коригиращия коефициент на основна рентабилност К2, като се вземат предвид съвкупността от характеристиките на правене на бизнес, бяха одобрени.

По този начин стойността на коефициента K2 е определена на 0,6 за търговия на дребно с нехранителни продукти (с изключение на продажбата на резервни части и компоненти за превозни средства (продукти за поддръжка на превозни средства), гуми, акумулатори, моторни шейни, джетове, ATV , бижута и (или) бижута.

При продажба на група стоки или техни части: домакински уреди (радиоелектронно оборудване, домакински машини, уреди); офис техника; компютри; Мобилни телефони, включително компоненти и резервни части за горепосочените стоки; парфюмерия и козметични продукти; мебели; дрехи и (или) обувки; ВиК инсталация; строителни материали, включително довършителни материали; алкохолни продукти; бира и (или) тютюневи изделия, приходът от които за данъчния период е най-малко 80 процента от общия приход за всеки обект на търговска организация, стойността на коефициента K2 = 1.

За да класифицирате всички стоки, продавани на дребно към определена група, трябва да се ръководите от Общоруския класификатор на продуктите по вид икономическа дейност OK 034-2007 (KPES 2002).

Съгласно този класификатор услугите за търговия на дребно с облекло включват стоки, принадлежащи към група 52.42 (включително продажби на дребно на шапки, ръкавици, вратовръзки, шалове, колани, тиранти и др.)

Видовете стоки, свързани с облеклото, са определени от клас 18 „Дрехи“ на класификатора.

Продуктите "Чанти" принадлежат към клас 19 "Кожени изделия" на класификатора.

Бижутерията принадлежи към клас 36 "Промишлени стоки, невключени в други групи, други" на класификатора.

В съответствие с чл. 346.26 от Данъчния кодекс на Руската федерация, платци на единен данък върху условния доход са организации и индивидуални предприемачи, извършващи дейност на територията на съставното образувание на Руската федерация, в което е въведен данъкът, предприемаческа дейност, подлежаща на единен данък.

Данъкоплатците извършват своите предприемачески дейности, подлежащи на облагане с единен данък, в съставно образувание на Руската федерация, които не са регистрирани в данъчните органи на този съставен субект на Руската федерация, в който извършват видовете предприемаческа дейност, установени с параграф 2 от чл.346.26 от Данъчния кодекс, са длъжни да се регистрират в данъчните органи по място на извършване на посочената дейност в срок не по-късно от пет дни от началото на извършването на тази дейност и да заплатят единния данък, въведен в тази субект на Руската федерация.

Ако данъкоплатецът е регистриран и извършва дейност в рамките на един субект на Федерацията, той не трябва да бъде регистриран за всяко място на своята дейност (Резолюция на Федералната антимонополна служба на Източносибирския окръг от 3 март 2004 г.

No А19-19656/03-33-Ф02-597/04-С1).

Единният данък се внася от данъкоплатеца в края на данъчния период не по-късно от 25-о число на първия месец на следващия данъчен период. Размерът на единния данък, изчислен за данъчен период, се намалява от данъкоплатците, първо, с размера на застрахователните премии за задължително пенсионно осигуряване, платени за същия период от време, когато данъкоплатците плащат възнаграждение на своите служители, наети в тези области на дейност на данъкоплатеца за които се плаща един данък ; второ, размерът на застрахователните премии под формата на фиксирани плащания, плащани от индивидуалните предприемачи за тяхното застраховане.

Какво представлява единният данък върху условния доход?

В същото време размерът на единния данък не може да бъде намален с повече от 50%.

Съгласно общото правило, залегнало в чл. 19 от Данъчния кодекс на Руската федерация данъкоплатците са организации и физически лица, които в съответствие с разпоредбите на Данъчния кодекс на Руската федерация са длъжни да плащат условен данък.

Също така искаме да припомним кои лица се разбират като „организации“ и „индивидуални предприемачи“.

Руските организации са юридически лица, създадени в съответствие със законодателството на Руската федерация. Правният статут на руските организации се регулира от нормите на гражданското право. Понятието юридическо лице е залегнало в параграф 1 на чл. 48 от Гражданския кодекс на Руската федерация: „Юридическо лице е организация, която притежава, управлява или управлява отделно имущество и отговаря за задълженията си с това имущество, може да придобива и упражнява имуществени и лични неимуществени права от свое име. , да носи задължения, да е ищец и ответник в съда. Юридическите лица трябва да имат независим баланс или прогноза. В същото време независимостта на баланса се състои във факта, че той отразява цялото имущество, приходи, разходи, активи и пасиви на юридическо лице. Структурно звено или клон на юридическо лице може също да води счетоводни записи и да съставя отделен баланс. Но този баланс не е независим, тъй като редица разходи, без които дейността на това звено е невъзможна, не се отразяват в счетоводството на звеното и неговия баланс. От юридическото лице се изисква да има пълен и пълен, т.е. независим баланс. Юридическо лице се счита за създадено от момента на неговата държавна регистрация. Юридическият субект действа въз основа на устав, или учредително споразумение и харта, или само учредително споразумение.

Чуждестранни организации - чуждестранни юридически лица, фирми и други юридически лица с гражданска правоспособност, създадени в съответствие със законите на чужди държави, международни организации, техните клонове и представителства, установени на територията на Руската федерация. Такива чуждестранни корпоративни юридически лица плащат данъци в Руската федерация чрез своите постоянни представителства (т.е. ако в Русия е открит клон, офис, представителство, агентска мрежа, е разположена строителна площадка и др.).

Всяко такова отделно подразделение се счита за независим данъкоплатец за целите на данъчното облагане в Руската федерация и плаща данъци, независимо от резултатите и характеристиките на дейността на цялата компания като цяло и другите нейни руски подразделения.

В допълнение, индивидуалните предприемачи са данъкоплатци съгласно данъчната система под формата на UTII. Трябва да се има предвид, че понятието „индивидуални предприемачи“, използвано в данъчното законодателство, е по-широко от подобното, залегнало в чл. 23 от Гражданския кодекс на Руската федерация, понятието "лица, занимаващи се с предприемаческа дейност, без да образуват юридическо лице." В Данъчния кодекс се разбират индивидуални предприемачи, включително такива лица като частни нотариуси, въпреки факта, че дейността им в в съответствие с част 6 на чл. 1 от Основите на законодателството на Руската федерация за нотариусите не е предприемачески. Данъчният кодекс на Руската федерация също така се отнася до предприемаческата дейност на частни детективи, частни охранители, което е в противоречие с разпоредбите на Закона на Руската федерация „За частната детективска и охранителна дейност в Руската федерация“, както и редица други лица.

Правният статут на индивидуалните предприемачи се урежда от нормите на гражданското законодателство. Държавната регистрация на индивидуални предприемачи се извършва въз основа на заявление на физическо лице, което желае да стане такъв, което може да се подаде лично до органа по регистрация или да се изпрати по пощата. Заявлението посочва видовете дейности, с които гражданинът възнамерява да се занимава. Регистрацията се извършва в деня на получаване на документите.

През 2008 г. някои данъкоплатци ще трябва да кажат сбогом на "вменяването". Федерален закон № 85-FZ добави директна забрана за използването на UTII от най-големите данъкоплатци, както и от фирми, по силата на споразумение за доверие на собственост, към глава 26.3 от Данъчния кодекс. Припомнете си, че в момента само участниците в просто партньорство нямат право да плащат единичен „условен“ данък.

Също така спират да се прилагат UTII фирми, предоставящи услуги за гаранционен ремонт на автомобили, както и всички, които търгуват с определени категории превозни средства. По-специално, пред организации, които продават камиони и специални превозни средства, ремаркета, полуремаркета, ремаркета-разпускания, автобуси от всякакъв тип, ще има ли избор да се използва опростената данъчна система или общия режим? Сега забраната важи само за търговията на дребно с акцизни превозни средства: автомобили и мотоциклети с мощност на двигателя над 150 к.с. С.

Какъв вид данъчно облагане да изберете за вида превоз на товари

Защо е зададена базовата доходност на UTII и как да я намерите

Основната рентабилност е прогнозната, прогнозна сума на приходите на икономически субект, въз основа на която се изчислява данъкът. В този случай действителният размер на приходите няма значение.

Основната доходност на UTII през 2018 г. е един от ключовите показатели във формулата за изчисляване на условния данък, който изглежда така:

ДАНЪК \u003d ОСНОВА (KV) × ST,

ОСНОВА (CV) - общата данъчна основа за всеки от 3-те месеца на тримесечието, за което се плаща данъкът;

ST - ставка.

От своя страна индикаторът BASE за всеки месец се изчислява по формулата:

БАЗА (МЕСЕЦ) \u003d FP × COEF1 × DB × COEF2,

DB - основна рентабилност по вид дейност на стопански субект;

FP е физически индикатор;

COEF1 и COEF2 са коригиращи коефициенти (вторият се счита за редуциращ, по-късно ще разберем защо).

Как да разберете основната доходност на UTII? Повечето от компонентите на индикаторната формула БАЗА (МЕСЕЦ) са определени в чл. 346.29 от Данъчния кодекс на Руската федерация. Там таблицата показва индикаторите на базата данни за всички видове дейности, разрешени за импутация.

Тоест базовата доходност на UTII за 2018 г. е определена само на федерално ниво. Но местните власти също имат големи правомощия по отношение на определянето на условията за прилагане на UTII.

Какви са правомощията на регионите по отношение на определянето на размера на UTII

Местните власти (общински структури, власти във федералните градове) имат право да установяват:

- дали UTII ще се прилага на територията под юрисдикцията на тези органи по принцип и какви специфични видове дейности могат да се извършват там при условно условно (клауза 2 от член 346.26 от Данъчния кодекс на Руската федерация);

- стойността на коефициента KOEF2, с който се умножава индикаторът BD (клауза 6, член 346.29 от Данъчния кодекс на Руската федерация).

Интервалът на възможните стойности на COEF2 е от 0,005 до 1. Това е причината коефициентът да се нарича намаляващ. Стойността на коефициента се определя въз основа на факторите, дадени в чл. 346.27 от Данъчния кодекс на Руската федерация, по-специално спецификата на асортимента, сезонността, характеристиките на мястото на дейност.

По този начин стойността на DB се определя от Данъчния кодекс на Руската федерация, но влиянието му върху окончателното изчисляване на дължимия данък зависи от позицията на законодателя на общината, в която данъкоплатецът работи.

Може да се отбележи, че индикаторът BD е неразривно свързан с индикатора FP. Факт е, че стойността на основната възвръщаемост задължително корелира с физически индикатор, който може да бъде представен по-специално:

- броят на служителите в държавата на данъкоплатеца (ако той е индивидуален предприемач, тогава като се вземе предвид) - като правило, в областта на личните услуги (например фризьорство);

- броят или площта на търговските места - на дребно;

- броя на автомобилите, местата - в областта на транспортните услуги;

- района на хотела, хостела - в областта на услугите за организиране на временно настаняване.

В руската столица UTII в момента изобщо не се прилага. Този данъчен режим е премахнат със закон на град Москва от 26.01.2011 г. № 3.

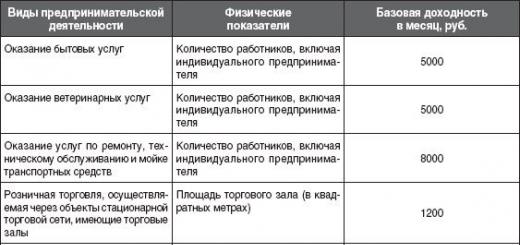

Помислете за малка таблица на основната рентабилност за UTII през 2018 г. в посочените бизнес сегменти и свързани. Не забравяйте да вземете предвид спецификата на индикаторите FI и KOEF2.

Примери за рентабилност в таблицата: фризьорство и други домакинства

Нека започнем с основната рентабилност на фризьорските услуги по UTII и други, които се търсят в битовите услуги през 2018 г.

Обърнете внимание, че физическият индикатор за всички тези видове услуги е един и същ - това е броят на служителите (ако работодателят е индивидуален предприемач, тогава държавата се счита заедно с него, дори ако всъщност не участва във взаимодействие с клиенти ).

Примери за добив: Търговия на дребно

* Ако се използва зала за търговия с площ до 5 метра, DB е равна на 1800, а FP се представя от площта в квадратни метри. метра.

Не знаете правата си?

В зависимост от конкретния тип могат да се задават различни индикатори KOEF2 в региона. В Санкт Петербург за продажба на мляко и хляб (в обекти без търговски зали) се задават показатели от 0,4 или 0,2 за различни общини (между другото, същите коефициенти се определят за продажби с помощта на вендинг машини). За търговия с други видове стоки се задават коефициенти 1,0 и 0,5.

Примери за рентабилност: транспорт (превоз на товари и други услуги)

Сега за основната рентабилност на превоза на товари на UTII и свързаните с него видове транспортни услуги.

Индикаторите на KOEF2 при тези видове дейности могат да варират значително. В Санкт Петербург например при превоз на товари коефициентът (във всички общини) е 1, а за превоз на пътници - 0,25.

Примери за рентабилност: хотели и хостели

Сега за основната рентабилност на хотели на UTII и други обекти за временно пребиваване. Данъчният кодекс на Руската федерация определя само един разрешен вид дейност в този сегмент - услуги за временно пребиваване и настаняване. Те са инсталирани:

- DB - 1000 рубли;

- FP - площта на съоръжението (в квадратни метри), където е организирано временно пребиваване на граждани.

Както на ниво Данъчния кодекс на Руската федерация, така и на ниво местно законодателство не се практикува отделяне на конкретни видове дейности в рамките на тези видове услуги. Стойността на основната рентабилност на UTII-2018 за видове дейности от различно естество (ако сравним например настаняването на гости в петзвезден хотел и къмпинг сред природата) в този случай е една и съща.

По отношение на базата данни за разглежданите услуги, регионите обаче могат да задават различни (макар и сравними) стойности на индикатора KOEF2. То може да бъде равно, например:

- 0,85 (решение на Общинския съвет на Ростов на Дон от 23 август 2005 г. № 37);

- 1 (Решение на Депутатския съвет на гр. Химки от 03.10.2007 г. № 13/3).

В много градове, където работи UTII, съответната система за данъчно облагане не може да се приложи при управление на хотелиерски бизнес. Например, в Санкт Петербург е невъзможно да се извършва такъв бизнес на UTII.

Основната доходност за UTII се определя на ниво федерално законодателство. Той е комбиниран с физически показател и се включва с него във формулата за изчисляване на условния данък. Базата данни е настроена на федерално ниво, но може да бъде коригирана с коефициент за намаляване на сумата, определена от местните власти.

Основната доходност на UTII за 2019 г. е одобрена от Данъчния кодекс (клауза 3 от член 346.29). Този индикатор е неразделна част от изчисляването на условните данъчни задължения, той има различна стойност за всеки от възможните видове предприемаческа дейност. Освен това стопанските субекти трябва да вземат предвид физическите показатели, както и стойността на корекционните коефициенти K1 и K2, които са необходими за използване в изчисленията.

Основна рентабилност на UTII

Основната доходност на UTII за данъчния период 2019 г. е еднаква за всички региони. Този индикатор се изразява във фиксирани суми в цели рубли без копейки. При изчисляване на условния доход основният доход трябва да се умножи със съответния физически показател.

Основната рентабилност на UTII 2019 по вид дейност се умножава по коефициента на дефлатор K1 (през 2019 г. е 1,915). Ако на местно ниво има нужда от коригиране на данъчната основа (например поради неблагоприятни условия за бизнес в определен район), местните власти определят коефициент за намаляване К2. Стойността на коефициента е възможна от 0,005 до 1, може да се променя ежегодно.

Таблица на основната рентабилност на UTII - 2019 г

Стойността на основната рентабилност не се коригира от местните власти, одобряването на размера на този показател е от компетентността на федералните органи - рентабилността на единица физически индикатор е фиксирана в чл. 346.29 от Данъчния кодекс на Руската федерация. Таблицата на основната рентабилност на UTII 2019, представена по-долу, съдържа кода за вида "условна" дейност (от Приложение № 5 към Процедурата за попълване на декларацията за UTII, одобрена със заповед на Федералната данъчна служба на Русия от 26.06.2018 N ММВ-7-3 / [защитен с имейл]), сфери на дейност, физически показател, за който се извършва данъчно облагане, и основно ниво на рентабилност.

|

Кодове на основна рентабилност за UTII(по вид дейност) |

Предприемачество |

Параметър, взет като основа за изчислението (физически индикатор) |

Основна рентабилност за UTII (по вид дейност) |

|

Домашни услуги |

Изчислението се извършва по отношение на броя на служителите, ако говорим за индивидуални предприемачи, то се взема предвид в общия брой на служителите |

7,5 хиляди рубли |

|

|

Услуги в областта на ветеринарната медицина |

Данъкът се начислява за всеки служител, включително индивидуални предприемачи |

7,5 хиляди рубли |

|

|

Ремонт и поддръжка на автомобили, автомивки |

Броят на наетия персонал, като се вземе предвид самият IP |

12 хиляди рубли |

|

|

Паркинги, съхранение на МПС на платени паркинги |

Броят квадратни метри, заети от паркинга |

||

|

Камион |

Взема се предвид броят на превозните средства, участващи в превоза |

6 хиляди рубли |

|

|

Превоз на пътници |

Ключовият показател е броят на местата в превозните средства, експлоатирани от автомобилния транспорт |

1,5 хиляди рубли |

|

|

Търговия на дребно в стационарни обекти със сервизно хале |

Този код на доходност на UTII се характеризира с факта, че данъчната основа е посочена за всеки кв. м търговска площ |

1,8 хиляди рубли |

|

|

Търговия на дребно чрез стационарни обекти без сервизни зали, както и търговия на дребно с нестационарни съоръжения (с площ не повече от 5 кв.м) |

Брой търговски места |

9 хиляди рубли |

|

|

Търговия на дребно със стоки в стационарни условия без сервизно хале или с използване на нестационарни съоръжения с площ от 5 кв.м. |

Площ на търговски обект |

1,8 хиляди рубли |

|

|

Продажба на дребно или дистрибуция |

Брой на служителите, включително индивидуални предприемачи |

4,5 хиляди рубли |

|

|

Кетъринг услуги, предоставяни в сервизни зали |

Размер на залата в кв. м |

1 хиляди рубли |

|

|

Кетъринг услуги, предоставяни в обекти, които не са оборудвани със зала за обслужване на посетители |

Брой на служителите, включително индивидуални предприемачи |

4,5 хиляди рубли |

|

|

3 хиляди рубли |

|||

|

Количество кв. м открита площ, заета от рекламно изображение |

4 хиляди рубли |

||

|

Площ (в кв.м) на повърхността, излъчваща светлина |

5 хиляди рубли |

||

|

Доходността се прилага за всяко превозно средство, използвано за рекламни цели |

10 хиляди рубли |

||

|

Хотелски бизнес (услуги за временно настаняване и настаняване) |

Наета площ (в кв.м) |

1 хиляди рубли |

|

|

Отдаване под наем на обекти за търговия и обществено хранене (при наличие на сервизно хале или без него, ако площта на обекта е не повече от 5 кв.м) |

Брой обекти под наем |

6 хиляди рубли |

|

|

Отдаване под наем на обекти за търговия и обществено хранене без търговски зала и сервизно хале (с площ над 5 кв.м) |

Площта на наетия обект |

1,2 хиляди рубли |

|

|

Отдаване под наем на парцели с площ не повече от 10 кв. м за разполагане на търговски обекти или заведения за обществено хранене |

Брой предадени парцели |

10 хиляди рубли |

|

|

Отдаване под наем на земя с площ над 10 кв.м. за извършване на търговска дейност или експлоатация на обекти за обществено хранене |

Площ на парцела (в кв.м) |

1 хиляди рубли |

|

|

Този UTII код за доходност е предоставен за продажба (търговия чрез вендинг машини) |

Брой използвани вендинг машини |

4,5 хиляди рубли |

Един от най-разпространените и понякога много печеливш данък, който принадлежи към специални данъчни режими, е UTII - единен данък върху условния доход, изчислен за определени видове дейности. Помислете за процедурата за изчисляването му, за това ще трябва да знаете редица параметри, като основна рентабилност, корекционни фактори и стойността на физически индикатор.

Специален счетоводен режим под формата на UTII може да се прилага както от организации, така и от индивидуални предприемачи, процедурата за изчисление, отчетната форма, сроковете за подаване на декларация върху нея и процедурата за плащане на данъка са еднакви за тях, както всички коефициенти за изчисление. Всички правни въпроси, свързани с този данък, се уреждат от част 2 от Данъчния кодекс на Руската федерация, глава 26.3.

Едно от съществените предимства на тази данъчна система е, че доходите на данъкоплатеца не оказват влияние върху размера на данъците, т.к. за изчисляването му се използва концепцията за основна рентабилност, която се установява от държавата за определени видове дейности. Номинално той представлява дохода за всяка конвенционална единица, за която се реализира печалба, може да бъде служители, площ, на база 1 кв. метър, 1 седалка и други индикатори.

Вторият индикатор, който се използва при изчисляване на данъка, е физически показател. Ако стойността на базовата доходност при изчисляване на UTII е непроменена, тогава вторият индикатор, участващ в изчисляването, се задава от данъкоплатеца и може да бъде променен през данъчния период.

И както вече споменахме, в зависимост от обекта на облагане, индикаторът може да приема различни стойности, например броя на служителите, да речем в автосервиз - общият брой на служителите, в търговията на дребно, площта на \ Помещението се използва в квадратни метри и др.

Коефициенти на корекция K1, K2

Формулата за изчисляване на UTII използва два коефициента, които се определят от правителството:

К1 - коефициент - дефлатор, ежегодно определян от правителството на Руската федерация в края на годината за всяка следваща година

К2 - локален коефициент, който също се задава за годината, установена от местните власти за всеки вид услуга (можете да го проверите във вашата Федерална данъчна служба, където се подават отчети)

Стойността на корекционния коефициент K1 за 2015 и 2016 г. е определена на 1,798. През 2017 г. това съотношение не се е променило.

Формула за изчисляване на UTII

Формулата за изчисляване на данъка е една и съща както за предприемачи, така и за организации:

UTII \u003d BD * FP * K1 * K2 * 15%

В тази формула UTII е прогнозната стойност на данъка за периода

BD - индикатор за основна рентабилност, който е зададен на държавно ниво, са посочени в таблицата по-долу

FP - стойността на физически показател, в зависимост от обекта на облагане, може да бъде: площта на търговския зал, броят на служителите и др.

K1 и K2 - корекционни коефициенти

15 процента е установената ставка за UTII

Внимание!Можете да използвате нашия онлайн калкулатор, за да изчислите.

Основна рентабилност за UTII за 2018 г. таблица със стойности

| Вид предоставяни услуги | Стойността на физическия индикатор | Основна норма на възвръщаемост (месечни рубли) |

| Ремонт, техн. поддръжка и измиване на превозни средства | 12000 | |

| Предоставяне на битови услуги | Брой служители (включително индивидуални предприемачи) | 7500 |

| Предоставяне на ветеринарни услуги | Брой служители (включително индивидуални предприемачи) | 7500 |

| Разносна търговия (с изключение на търговията с: изделия от скъпоценни камъни; изделия от кожи; акцизни стоки; лекарства; оръжия и технически сложни стоки за бита | Брой служители (включително индивидуални предприемачи) | 4500 |

| Предоставяне на кетъринг услуги (чрез заведения за обществено хранене без сервизна зала) | Брой служители (включително индивидуални предприемачи) | 4500 |

| Предоставяне на кетъринг услуги (чрез заведения за обществено хранене, ако има сервизна зала) | Площ на сервизно хале (m2) | 1000 |

| Платени паркинги | Площ, m2) | 50 |

| Предоставяне на автотранспортни услуги | Брой превозни средства, използвани за превоз | 6000 |

| Търговия на дребно при наличие на търговски зал (извършва се чрез съоръжения за фиксирана мрежа) | Търговска площ (m2) | 1800 |

| Осъществяване на търговия на дребно в нестационарна търговска мрежа и стационарна (без търговски зала) | За всяко търговско място | 9000 |

| Предоставяне на услуги за временно настаняване или настаняване | Площ на спалнята (m2) | 1000 |

| Услуги за отдаване под наем на пазари (в други места за търговия) на стационарни търговски обекти, които нямат сервизни зали | Брой прехвърлени изходи | 6000 |

| Провеждане на дейности по разпространение (поставяне на реклама) | ||

| Външна реклама, когато се използват всякакви средства за нанасяне на изображение (банери, билбордове и др.), с изключение на автоматична смяна на изображението | Площ на рекламното поле (м2) | 3000 |

| Външна реклама при използване на автоматична смяна на изображението | Площ на рекламното поле (м2) | 4000 |

| Реклама със светлинен или електронен дисплей | Площ за рекламно поле, табло (m2) | 5000 |

| Поставяне на реклама на всякакви превозни средства, на ремаркета към тях, включително кораби | ||