Опростената данъчна система е специална система, това е специален данъчен режим, правото на използване на което не се предоставя на всички предприемачи. В статията ще говорим за правото на използване на опростената данъчна система, ще помогнем на бизнес лидерите да решат възможността да използват опростената данъчна система в своята дейност.

Кой има право да прилага USN

Всички въпроси, свързани с опростената данъчна система, се уреждат от глава 26.2 от Данъчния кодекс на Руската федерация. Опростената данъчна система включва освобождаване на данъкоплатеца от редица данъчни плащания:

| Данъци, от които данъкоплатците на USN са освободени | Обяснение |

| Юридически лица | |

| данък общ доход | Изключение:

|

| Имуществен данък | Изключение: обекти на недвижими имоти, чиято данъчна основа се изчислява на базата на кадастралната стойност |

| ДДС | Изключение:

|

| Физически лица (IP) | |

| данък върху доходите на физическите лица | Изключение:

|

| Данък върху имуществото на физическите лица | По отношение на имотите, използвани за стопанска дейност. Изключение: обекти на недвижими имоти, чиято данъчна основа се изчислява на базата на кадастралната стойност |

| ДДС | Изключение: внос на стоки; извършване на операции по договор за просто партньорство, инвестиционно партньорство, споразумение за доверително управление на имущество, договор за концесия (член 174.1 от Данъчния кодекс на Руската федерация) |

Кой има право да премине към USN

В известието се посочва:

- избрания обект на облагане;

- остатъчна стойност на дълготрайните активи;

- размера на дохода към 01 октомври на текущата година.

Трябва да се отбележи, че предприемачът не подава заявление, а уведомление до данъчния орган, т.е. той поема пълна отговорност за своето решение.

Можете да подадете уведомление от 01 октомври до 31 декември, но можете да започнете да прилагате опростената данъчна система само от 01 януари на следващата година. Новосъздадените организации, желаещи да прилагат опростената данъчна система, са длъжни да уведомят данъчните власти в срок от 30 дни от датата на регистрация.

Пример 1Индивидуален предприемач Печеливш Д.Д. получи удостоверение за регистрация като данъкоплатец на 10 март 2017 г. Той ще трябва да уведоми данъчните власти за преминаването към опростената данъчна система не по-късно от 7 април 2017 г. Данъчните органи от своя страна не предоставят никакво уведомление на прилагането от организацията или предприемача на опростената данъчна система.

Ако е необходимо да се потвърди взетото решение за преминаване към опростена система, по-добре е да поискате информационно писмо, което ще бъде предоставено от Федералната данъчна служба непременно. Възможно е преминаване от опростена данъчна система към друга само в края на данъчния период. По този начин предприемачът, преди да уведоми данъчните власти за преминаването към опростената данъчна система, трябва да вземе информирано решение.

Който няма право да прилага опростената данъчна система

Следните организации (индивидуални предприемачи) нямат право да прилагат опростената данъчна система (член 346.12 от Данъчния кодекс на Руската федерация):

- организации с клонове;

- банки;

- застрахователи;

- недържавни пенсионни фондове;

- инвестиционни фондове;

- професионални участници на пазара на ценни книжа;

- заложни къщи;

- организации, занимаващи се с добив и продажба на полезни изкопаеми;

- организации, занимаващи се с производство на акцизни стоки;

- организации, извършващи хазартни дейности;

- нотариуси и адвокати, извършващи частна дейност;

- организации, преминали към земеделски данък;

- организации, в които делът на участието на други организации е повече от 25%;

- организации с повече от 100 служители;

- организации, чиято остатъчна стойност на дълготрайните активи надвишава 150 милиона рубли;

- държавни и бюджетни институции;

- организации, които не са уведомили данъчните органи за преминаването на опростената данъчна система преди 31 декември или не по-късно от 30 календарни дни след данъчна регистрация за новосъздадени организации;

- микрофинансови организации;

- частни агенции по заетостта.

Кога мога да загубя правото да използвам опростената данъчна система

Предприемачите могат да загубят правото да прилагат опростената данъчна система в случаите, когато:

- в края на данъчния период доходът надвишава 150 милиона рубли;

- средният брой на служителите надхвърля 100 души;

- остатъчната стойност на дълготрайните активи възлиза на повече от 150 милиона рубли.

Данъкоплатецът трябва да уведоми данъчните органи за загубата на правото на прилагане на опростената данъчна система в рамките на 15 дни след края на отчетния период (първо тримесечие, шест месеца, девет месеца), т.е. трябва да се докладва навреме:

- до 15 април;

- до 15 юли;

- до 15 октомври.

В този случай декларацията трябва да бъде подадена не по-късно от 25-о число на месеца, следващ отчетния период, т.е.

- до 25 април;

- до 25 юли;

- до 25 октомври.

Пример 2 ABV LLC, което извършва дейности, предмет на опростената данъчна система, престана да съществува на 18 март 2017 г. Необходимо е да се подаде декларация до данъчния орган и да се плати данък до 25 април 2017 г.

Кой и при какви условия може да прилага опростената данъчна система

Данъкоплатецът има право да прилага опростената данъчна система, при условие че са изпълнени следните изисквания:

- не са нарушени правилата за прилагане на опростената данъчна система, посочена в член 346.12 по отношение на видовете дейности на организацията (списъкът е посочен в раздела „Кой няма право да прилага опростената данъчна система?“ на този статия);

- делът на участието на трети страни не надвишава 25%

- средният брой на служителите е не повече от 100 души годишно;

- остатъчната стойност на дълготрайните активи към 1 януари 2017 г. не надвишава 150 милиона рубли;

- размерът на дохода не надвишава 150 милиона рубли за 9 месеца от началото на данъчния период.

Пример 3 ABV LLC през отчетния период за първото тримесечие на 2017 г. посочва доход, равен на 152 милиона рубли. По този начин ABV LLC е задължено да започне да работи в съответствие с общата данъчна система от 2-ро тримесечие. Ако ABV LLC не изрази доброволно желание за промяна на данъчната система, то ще бъде принудено да работи в съответствие с общата данъчна система.

Критерии за опростена данъчна система

За да вземе решение за преминаване към опростена данъчна система, предприемачът трябва много ясно да разбере критериите за опростената данъчна система:

Срокове за подаване на отчети и плащане на данък по опростената данъчна система

Изчисляването на данъка по опростената данъчна система се извършва на база на начисляване от предишната и се взема предвид при авансовите плащания, окончателното плащане ще бъде изчислено в данъчната декларация. Сроковете за извършване на авансови плащания не зависят от статута на данъкоплатеца (юридическо лице или индивидуален предприемач):

Крайният срок за подаване на данъчна декларация за данъчния период и плащане на окончателния данък зависи от статута на данъкоплатеца:

Данъчната декларация се подава след края на данъчния период, т.е. през следващата календарна година.

Списък на законодателните актове, регулиращи правото

Списък на законодателните актове:

Рубрика „Въпроси и отговори“

Въпрос номер 1.Нашата организация е доста голяма в региона по брой работни места. Изпълняваме всички критерии за прилагане на опростената данъчна система, но през 1-во тримесечие средният брой на служителите е 60 души, през 2-ро тримесечие 80 души, през 3-то тримесечие 110 души. Това означава ли, че трябва да преминем към общия режим на данъчно облагане от 4-то тримесечие?

За опростената данъчна система отчетните периоди са, както следва: първо тримесечие, шест месеца, девет месеца. В съответствие с тези периоди трябва да определите средния брой служители за девет месеца, който ще бъде (60 + 80 + 110) / 3 = 83 души. По този начин средният брой служители за девет месеца е 83 души, което ви позволява да продължите да работите по опростената данъчна система.

Въпрос номер 2.Планираме преход към опростената данъчна система, но един факт обърква – дали разходите за пейки, тревни площи, т.е. обекти на външно подобрение за ограничаване на цената на дълготрайните активи?

Обектите на външно подобрение в счетоводството се приемат в баланса на организацията като дълготрайни активи, но не подлежат на амортизация в данъчното счетоводство. В тази връзка при изчисляване на цената на дълготрайните активи с цел преминаване към опростената данъчна система не се вземат предвид обектите на външно подобрение.

Въпрос номер 3.Трябва ли да вземем предвид външни работници на непълно работно време при изчисляване на средния брой служители?

При изчисляване на средния брой служители трябва да вземете предвид не само външни работници на непълно работно време, но и служители, с които вашата организация има сключени гражданскоправни договори за периода на работа. По този начин средният брой служители на организацията ще се състои от броя на:

- членове на персонала;

- външни служители на непълен работен ден;

- служители, наети за периода на извършване на определен вид работа.

Някой ще премине към опростената данъчна система едва от 2009 г., докато някой, напротив, вече е загубил правото да използва специалния режим. Какви действия трябва да се предприемат в такава ситуация? Как да изчислим данъците в случай на загуба на правото за използване на "опростяването"? Как да отчетем преходните разходи? Отговорите на тези и други въпроси са в нашата статия.Загуба на правото за използване на опростената данъчна система

Данъкоплатецът може самостоятелно да откаже да използва опростената данъчна система, но често има обстоятелства, при които той губи правото да използва специалния режим в края на отчетния (данъчен) период. Това се случва, ако се случи поне едно от събитията, посочени в параграф 4 на член 346.13 от Данъчния кодекс на Руската федерация.

1. Според резултатите от данъчния (отчетния) период през 2008 г. размерът на дохода на данъкоплатеца надхвърли 26,8 милиона рубли (като се вземе предвид коефициентът на дефлатор, установен за текущата година със заповед на Министерството на икономическото развитие на Русия № 357 от 22 октомври 2007 г.) (виж също писмото на Министерството на финансите на Русия от 31 януари 2008 г. № 03-11-04/2/22).

2. През отчетния (данъчен) период в организацията са създадени представителства или клонове, направени са съответните промени в учредителните документи.

3. Организацията започна да се занимава с онези видове дейности, при които използването на опростената данъчна система е забранено (производство на акцизни стоки, хазартни игри и други, посочени в параграф 3 на член 346.12 от Данъчния кодекс на Руската федерация).

4. През отчетния (данъчен) период делът на участието на други организации в компанията, прилагаща опростената данъчна система, надхвърли 25 процента (виж например писмо на Министерството на финансите на Русия от 21 декември 2007 г. № 03 -11-04/2/311).

5. Допуска се превишаване на максималния среден брой служители (100 души) през всеки отчетен или данъчен период. Изчисляването на този показател се извършва по начина, предписан от Резолюция № 69 на Росстат от 20 ноември 2006 г. (с измененията от 23 ноември 2007 г.). Според този документ (стр. 86-92), средният брой хора в една организация включва:

Средният брой служители;

Средният брой външни служители на непълен работен ден;

Средният брой хора, които са извършвали работа по гражданскоправни договори.

Лицата, с които са сключени договори за авторско право или сделки с имущество (например договори за лизинг), не са включени в броя на тези, които са извършили работа по гражданскоправни договори (виж също писмо на Министерството на финансите на Русия от 16 август 2007 г. 03-11-04 / 2/199).

6. Остатъчната стойност на дълготрайните активи и нематериалните активи на организацията, определена в съответствие със законодателството на Руската федерация за счетоводството, надвишава 100 милиона рубли. Важно е при определяне на остатъчната стойност на дълготрайните активи и нематериалните активи да се вземат предвид обекти, които подлежат на амортизация и се признават за амортизируеми имоти в съответствие с глава 25 от Данъчния кодекс, но оценката на остатъчната стойност се извършва по счетоводни данни.

7. Данъкоплатец, прилагащ обекта на облагане "доход" е сключил просто съдружие.

8. Данъкоплатецът, прилагащ обекта на облагане "доход" е сключил договор за доверително управление на имущество.

Във всеки от изброените случаи се счита, че данъкоплатецът е изгубил правото си да прилага опростената данъчна система от началото на тримесечието, в което са възникнали горните обстоятелства.

Сумите на данъците, дължими при използване на различен данъчен режим, се изчисляват и плащат по начина, предписан от законодателството на Руската федерация относно данъците и таксите за новосъздадени организации или новорегистрирани индивидуални предприемачи. Данъкоплатците не плащат неустойки и глоби за забавено плащане на месечни плащания през тримесечието, през което са преминали към различен режим на данъчно облагане (клауза 4 от член 346.13 от Данъчния кодекс на Руската федерация).

Уведомление за загуба на правото за използване на опростената данъчна система

Данъкоплатец, който е загубил правото си да използва опростената данъчна система и е преминал към различен режим на данъчно облагане, е длъжен да съобщи това в данъчната служба в рамките на 15 календарни дни след изтичане на отчетния (данъчния) период, в който е превишил допустимото. ограничения (клауза 5 от член 346.13 от Данъчния кодекс на Руската федерация).

Формуляр № 26.2-5 „Уведомление за загуба на правото на използване на опростената данъчна система“ е одобрен със заповед на Министерството на данъчното облагане на Русия от 19 септември 2002 г. № VG-3-22 / 495 (изменен от заповед на Федералната данъчна служба на Русия от 2 септември 2005 г. № SAE-3-22/421). Докладът може да бъде изпратен по пощата (за предпочитане с ценно писмо) или директно в данъчната служба.

Данъкоплатец, който е преминал от опростена система към различен данъчен режим, има право да премине обратно към „опростена система“ не по-рано от една година след като е загубил правото да я използва (клауза 7 от член 346.13 от Данъчния кодекс на Руската федерация, писма от Министерството на финансите на Русия от 28 юли 2004 г. № 22-2-16 / 1313, от 13 октомври 2004 г. № 03-03-02-04 / 1/26 и др.).

Подаване на декларация и плащане на минималния данък

За данъкоплатци, които са загубили право на по-нататъшно използване на опростената система през календарната година, данъчният период за единния данък се признава за отчетния период, предхождащ тримесечието, от което се счита, че данъкоплатците са преминали към общия режим. Това многократно е обяснявано от специалисти от Министерството на финансите и Федералната данъчна служба на Русия (вижте писма на Министерството на финансите на Русия от 19 октомври 2006 г. № 03-11-05 / 234 от 8 юни 2005 г. 03-03-02-04 / 1-138, от 24 май 2005 г. № 03-03-02-04/2/10, Федерална данъчна служба на Русия от 21 февруари 2005 г. № 22-2-14/224) .

До 2009 г. данъкоплатците подават декларации на тримесечна база, а декларациите за единичен данък, подадени за отчетния период, след който данъкоплатецът губи правото си да използва опростената данъчна система, се приравняват към данъчни декларации за данъчния период.

Въпреки това, от 2009 г., поради новата версия на член 346.23 от Данъчния кодекс на Руската федерация, декларацията ще трябва да се подава веднъж годишно: за организации - не по-късно от 31 март на годината, следваща изтеклия данъчен период, а за предприемачи - до 30 април на следващата година.

Законът не установява специални срокове за подаване на декларация за данъчния период за данъкоплатци, които са загубили правото си да използват опростената данъчна система - по този начин такъв данъкоплатец вероятно може да подава отчети по всяко време след преминаването към общия данъчен режим, но не по-късно от посочените по-горе дати.

Във всеки случай, ако размерът на единния данък, изчислен въз основа на резултатите от такъв „прекъснат“ данъчен период, се окаже по-малък от размера на минималния данък за същия период, данъкоплатецът ще трябва да заплати минималния данък след края на отчетния период, в който той е загубил правото да прилага опростената данъчна система, но не по-късно от крайните срокове, установени за подаване на данъчни декларации по опростената данъчна система (клауза 7 от член 346.21 от Данъчния кодекс на Русия). Федерация).

Пример 1

През 2008 г. предприемач прилага опростената данъчна система с обект на облагане „доходи минус разходи“. От 4-то тримесечие на 2008 г. той загуби правото да използва опростената данъчна система, тъй като през октомври доходите му надхвърлиха 26,8 милиона рубли. В същото време общият размер на данъка, изчислен за 9 месеца на 2008 г., е по-малък от размера на минималния данък, изчислен за същия период.

От 1 октомври 2008 г. индивидуален предприемач трябваше да премине към общ режим на данъчно облагане поради загуба на правото да прилага опростената данъчна система (клауза 4, член 346.13 от Данъчния кодекс на Руската федерация). Той също така трябваше да изчисли размера на минималния данък в размер на 1% от получените доходи за 9 месеца на 2008 г. и да го прехвърли не по-късно от 25 октомври 2008 г., както и да представи декларация, посочваща размера на минималния данък в този период.

Преход към метода на начисляване

Организациите, които са използвали опростената данъчна система, когато преминават към изчисляване на данъчната основа за корпоративния данък по метода на натрупване, спазват следните правила (клауза 2 от член 346.25 от Данъчния кодекс на Руската федерация):

Признайте като част от приходите парите, получени в размер на постъпленията от продажба на стоки (изпълнение на работа, предоставяне на услуги, прехвърляне на права на собственост) през периода на прилагане на опростената система, плащането (частично плащане) на което е било не е извършено преди датата на преминаване към изчисляване на данъчната основа за данък върху дохода по метода начисления;

Признайте като разходи разходите за придобиване през периода на прилагане на опростената система на стоки (работи, услуги, права на собственост), които не са били платени (частично платени) от данъкоплатеца преди датата на преход към изчисляване на данъчната основа за данък върху дохода на базата на начисляване, освен ако не е предвидено друго в глава 25 от Данъчния кодекс.

Тези транзакции са свързани с изоставянето на касовия метод в полза на метода на начисляване при признаване на приходи и разходи.

Такива приходи и разходи се признават като приходи (разходи) от месеца на преход към изчисляване на данъчната основа за корпоративния данък по метода на начисляване.

Пример 2

Организация, прилагаща опростената данъчна система с обект на облагане "доходи минус разходи", придоби суровини и материали през септември 2008 г. Влязоха в производство през декември 2008 г. От 1 януари 2009 г. дружеството преминава към общ режим на данъчно облагане. Посочените суровини и материали са заплатени през февруари 2009г.

Данъкоплатецът не е могъл да вземе предвид разходите за материали в разходите, намиращи се на опростената данъчна система, тъй като те не са били платени. Той отписва стойността на материалните запаси, пуснати в производство през януари 2009 г., тоест в месеца на преход към общия режим на данъчно облагане.

Формиране на остатъчната стойност на амортизируемото имущество

Ако дадена организация премине от опростената данъчна система (независимо от обекта на облагане) към общия режим и разполага с дълготрайни активи и нематериални активи, разходите за придобиване (строителство, производство, създаване и др.) на които са направени през периода от прилагането на общия режим преди преминаването към „опростена“, не се прехвърлят изцяло към разходите за периода на прилагане на опростената данъчна система, в данъчното счетоводство към датата на прехода, остатъчната стойност на дълготрайните активи и нематериалните активи се определя чрез намаляване на остатъчната стойност, определена към датата на преминаване към „опростяване“ с размера на разходите, определени за периода на прилагане на опростената данъчна система по начина, предвиден в параграф 3 на член 346.16 от Данъчния кодекс на Руската федерация.

Според обясненията на Министерството на финансите на Русия от 1 януари 2008 г. тази процедура е валидна както за организации, които са използвали опростената система с обект „доходи минус разходи“, така и за фирми с обект „доходи“. Последният трябва да определи размера на разходите за придобиване (създаване) на дълготрайни активи и нематериални активи, както и размера на разходите за модернизация, завършване и др. на дълготрайни активи, предвидени в параграф 3 на член 346.16 от Данъчния кодекс Кодексът на Руската федерация по изчисление, въпреки факта, че е включен в разходите, не е включен и не намалява данъчната основа за единния данък.

От 2009 г. това правило е въведено директно в параграф 3 на член 346.25 от Данъчния кодекс на Руската федерация.

В същото време трябва да се има предвид, че тъй като организациите, използвали опростената система с обект „доход“, не са отразили разходите си в счетоводството, тяхната остатъчна стойност се взема предвид в данъчното счетоводство към датата на прехода съгласно правилата, установени с параграф 3 на член 346.16 от Данъчния кодекс на Руската федерация (писмо на Министерството на финансите и Федералната данъчна служба на Русия от 28 ноември 2007 г. № SK-6-02/912, писмо на Министерството на финансите на Русия от 13 ноември 2007 г. № 03-11-02/266).

Реализация на правото на приспадане на ДДС

Организациите и предприемачите, използвали опростената система, при преминаване към общия режим спазват следното правило: сумите на ДДС, представени на данъкоплатец, използващ опростената система, при закупуване на стоки (работи, услуги), които не са отнесени към разходи, приспаднати от данъчна основа при прилагане на УСН се приемат за приспадане при преминаване към общия режим по общия начин.

Това важи и за данъкоплатците, използвали обекта „доход“, които не са имали право да признават никакви разходи през периода на прилагане на опростената данъчна система.

Посочените суми на ДДС се приспадат въз основа на фактури, издадени от продавачи, когато данъкоплатецът закупува стоки (работи, услуги) и подлежи на по-нататъшно използване на тези стоки за сделки, облагаеми с ДДС (клауза 6 от чл. 346.25, т. 2 от член 171 и параграф 1 на член 172 от Данъчния кодекс на Руската федерация).

Загуба на правото за използване на USN въз основа на патент

Член 346.25.1 от Данъчния кодекс на Руската федерация предвижда възможността за прилагане на USN въз основа на патент. Съществува за индивидуални предприемачи, занимаващи се с

един от видовете дейности, посочени в тази статия, ако в региона, в който работят, това е предвидено от законодателството на субекта на Руската федерация.

Такъв предприемач губи правото да използва опростената система въз основа на патент от началото на периода, за който е издаден патентът, ако:

Неговият доход, предвиден в параграф 4 на член 346.13 от Данъчния кодекс на Руската федерация, за 2008 г. ще надвишава 26,8 милиона рубли;

Той привлича служители в своята стопанска дейност (включително по гражданскоправни договори). До 2009 г. е забранено за предприемач да използва труда на други лица по патент, а от 2009 г. е възможно, но не повече от пет души за данъчен период според средния брой на служителите (клауза 2.1 от член 346.25. 1 от Данъчния кодекс на Руската федерация, въведен с Федералния закон от 22 юли 2008 г. № 155-FZ). В този случай периодът на валидност на патента се счита за данъчен период (клауза 4 от член 346.25.1 от Данъчния кодекс на Руската федерация). Така от 2009 г. правото да се прилага USN въз основа на патент ще бъде загубено, когато участват повече служители;

Той извършва въз основа на патент вид предприемаческа дейност, която не е предвидена в законодателството на субекта на Руската федерация;

Той не плати 1/3 от цената на патента не по-късно от 25 календарни дни след началото на предприемаческа дейност въз основа на патента (клауза 9 от член 346.25.1 от Данъчния кодекс на Руската федерация).

След загуба на правото да прилага опростената данъчна система, предприемачът трябва да плаща данъци в съответствие с общия режим на данъчно облагане.

Индивидуалният предприемач е длъжен да информира данъчния орган за загубата на правото да прилага опростена система въз основа на патент и преминаването към различен данъчен режим в рамките на 15 календарни дни от началото на прилагането на различен режим.

Правото да премине обратно към опростената система въз основа на патент възниква за индивидуален предприемач не по-рано от три години след като той вече е загубил правото си да използва опростената данъчна система въз основа на патент.

Организациите, предприемачите, прилагащи опростената данъчна система, могат доброволно да променят режима. Понякога е необходимо да се напусне опростената данъчна система поради законови изисквания. През 2019 г. това става още по-актуално, ако индивидуалният предприемач реши да стане самостоятелно зает, а по-рано използва опростената данъчна система. Помислете в какви случаи и в каква форма се попълва известие за прекратяване на прилагането на опростената данъчна система.

Причини за напускане на USN

Компаниите, индивидуалните предприемачи могат да променят данъчната система от опростена към друга:

самостоятелно, по желание на самите данъкоплатци (например, ако е по-важно да сте в OSNO и да плащате ДДС, за да сключвате държавни договори или да работите с контрагенти);

в съответствие с изискванията на Данъчния кодекс на Руската федерация.

както бе споменато по-горе, индивидуалният предприемач реши да премине към данък върху професионалните доходи (данък за самостоятелно заетите лица). В писмо от 26 декември 2018 г. No СД-4-3 / [защитен с имейл]данъчните обясниха, че в едномесечен срок от датата на преминаване към данък „самоосигуряващи се“ е необходимо да се подаде съобщение за прекратяване на прилагането на опростената данъчна система.

Урежда реда за отпадане на опростената данъчна система, чл. 346.13 от Данъчния кодекс на Руската федерация. Във всеки случай данъкоплатецът има 15 дни да подаде уведомление от деня, в който е променил режима, престанал да извършва „опростени“ дейности, или след края на тримесечието, когато е загубил правото си на това. Можете да се върнете отново към опростената данъчна система не по-рано от година по-късно, с началото на нов данъчен период (т.е. календарна година).

Задължителна промяна на режима

Данъкоплатецът е длъжен да информира данъчните органи за невъзможността за по-нататъшно прилагане на опростената данъчна система, когато:

Приходите надхвърлиха лимита, посочен в данъчното законодателство (150 милиона рубли през 2019 г.).

Броят на персонала във фирмата/индивидуалния предприемач надхвърли 100 души.

Остатъчната стойност на дълготрайните активи на компанията е над 150 милиона рубли.

Открит е клон.

Делът на участието на други компании е над 25%. Това ограничение не се прилага за:

- предприятия с нестопанска цел за потребителска кооперация;

- фирми, състоящи се от 100% от вноските на обществените организации на инвалидите с броя на хората с увреждания повече от половината от служителите и техните заплати са повече от ¼ от целия фонд за заплати;

- икономически дружества и икономически партньорства, създадени от научни и образователни организации, въз основа на въвеждането на практическото приложение на резултатите от интелектуалната дейност или други научни разработки.

Организацията се е занимавала с дейности, при които е невъзможно да се приложи опростената данъчна система (например започна да произвежда акцизна група стоки или да извършва хазартна дейност).

Тоест ще е необходимо да се уведомят данъчните органи, ако са налице условията за прилагане на специалния режим, посочени в чл. 346.12 от Данъчния кодекс на Руската федерация. В този случай IFTS трябва да изпрати съобщение за загубата на правото на опростена данъчна система под формата 26.2-2 (Заповед на Федералната данъчна служба № ММВ-7-3/829 от 02.11.2012 г.). Счита се, че организация/индивидуален предприемач е загубил правото си на опростена данъчна система от 1-вия ден на тримесечието, в което е извършено нарушението.

Смяната на режима е доброволна

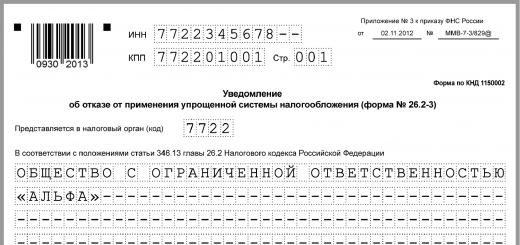

В интерес на компанията е напълно възможно да промените опростената данъчна система самостоятелно, но това може да стане само от началото на следващия данъчен период, с други думи, от 1 януари. За подаване на известие за прекратяване на опростената данъчна система (за преминаване към друг режим) са предвидени 15 календарни дни. Тоест, срокът за доброволен отказ е до 15 януари на годината, в която се извършва промяната на данъчното облагане. Тъй като е невъзможно да се промени опростеният режим в средата на годината по искане на ръководството на дружеството, след като е закъсняло с уведомлението, ще е необходимо да се продължи работата по опростената данъчна система до началото на следващата година. Уведомлението в този случай се попълва в съответствие с формуляр 26.2-3 (одобрен със същата заповед на Федералната данъчна служба № MMV-7-3 / 829).

Ако индивидуален предприемач / компания напълно престане да извършва дейности, за които е приложена „опростената система“, но в същото време не бъде ликвидиран, а продължи да работи в други области, е необходимо да се подаде до Инспектората на Федералната данъчна служба известие за прекратяване на дейности по опростената данъчна система по образец 26.2-8. Това трябва да стане в рамките на 15 дни след прекратяването на тези дейности. Ще обсъдим този формуляр по-подробно по-долу.

Когато не се изисква уведомление 26.2-8

Не е необходимо да подавате формуляр 26.2-8 „Известие за прекратяване на стопанска дейност по опростената данъчна система“, ако:

за „опростени“ видове бизнес се планира преминаване към друг специален режим или OSNO;

данъкоплатецът „излита“ от опростения режим;

прекратява се предприемаческата дейност на индивидуалния предприемач/предприятието се ликвидира.

В случай на пълно спиране на всички видове дейности и закриване на дружеството, предприемачът/фирмата не е длъжен да подава установения формуляр на данъчните органи специално за опростената данъчна система, тъй като те изпращат отделно заявление за прекратяване на всички дейности, въз основа на които информацията за закриването се вписва в държавния регистър.

Формуляр за уведомление 26.2-8

За уведомяване на данъчната инспекция за прекратяване на опростената данъчна система е въведено уведомление - специален формуляр 26.2-8. Подава се в териториалната му IFTS.

Известие за прекратяване на опростената данъчна система 2019 (формулярът може да бъде намерен по-долу) се прилага въз основа на заповед на Федералната данъчна служба от 2 ноември 2012 г. № ММВ-7-3 / [защитен с имейл](Приложение No 8).

По-долу даваме пример за попълване на формуляр 26.2-8.

Забележка 26.2-8: Попълване на пробата

Можете да подадете уведомление 26.2-8 до IFTS по някой от следните начини:

Електронни;

По пощата с ценно писмо с опис;

Лично (от упълномощено лице).

Освен маркировка за получаване на втория екземпляр при лично подаване на формуляра или изпращане на разписка при изпращане по интернет, IFTS не издава други документи в отговор. Тоест, разбира се, че самото предприятие уведомява фискалните органи за прекратяване на „опростени“ видове дейности (уведомителен характер), не се изисква предварително решение на данъчния орган.

Прилагайки опростената данъчна система, вие не начислявате ДДС върху продажбата на стоки (работи, услуги) и не начислявате данък на купувачите. От момента, в който преминете на общ режим, имате такова задължение, и ставате платец на ДДС. И това означава, че всички сделки за продажба, извършени от новата година или от тримесечието, в което е загубено правото на използване на опростената данъчна система, подлежат на облагане с ДДС (клаузи 1 и 3 от член 168 от Данъчния кодекс на Руската федерация) . Освен това, когато преминаването към общия данъчен режим е доброволно, имате възможност да се подготвите за него предварително. Ако оттеглянето от опростената система настъпи поради нарушаване на условията за прилагането й, тогава има задължение за начисляване на ДДС със задна дата. Нека видим как най-добре да процедираме в тези случаи.

Как се начислява ДДС при доброволен преход към обща система

Ако сами решите да напуснете опростената данъчна система, тогава знаете предварително, че ще трябва да платите ДДС. Тоест, при продажба на стоки, освен цената, вие ще представите ДДС на купувача, както и ще издавате фактури. И тогава представеният данък трябва да бъде внесен в бюджета (клаузи 1 и 3 от член 168 от Данъчния кодекс на Руската федерация).

Ако сте продали стоките при „опростен” режим и вече сте получили плащане по общия режим, данъчната основа на ДДС не възниква. Тъй като към момента на прилагането все още не сте били платец на ДДС (писмо на Министерството на финансите на Русия от 12 март 2010 г. № 03-11-06 / 2/33 и резолюция на Федералната антимонополна служба на Волга-Вятка Област от 22 ноември 2005 г. No A43-18114 / 2005-37-219) .

Въпреки това, трябва да включите в данъчната основа на ДДС постъпленията от продажбата на стоки, които вече са изпратени по общия режим, дори ако плащането е получено предварително по опростената данъчна система (писмо на Министерството на финансите на Русия от 30 юли 2008 г. No 03-11-04 / 2/116). Въпреки факта, че като „опростен” ДДС не сте начислили ДДС и не сте го платили от аванси, ще трябва да направите това след преминаването към общия режим, ако пратката е в общ режим.

За да не плащате този данък за своя сметка (все пак трябва да получите ДДС от купувача), по-добре е да преразгледате цените на продадените стоки предварително, като ги увеличите с размера на ДДС.

Как да изчислим ДДС в случай на принудителен преход към обща система

Ако сте загубили правото на опростена данъчна система, тогава трябва да откажете да използвате опростено данъчно облагане от началото на тримесечието, в което е настъпило събитие, което не е позволило по-нататъшното прилагане на този специален режим (клауза 5 от член 346.13 от Данъчния кодекс на Руската федерация). Съответно ще станете платец на ДДС „с обратна сила“. Да приемем, че сте нарушили правилата за прилагане на опростената данъчна система през ноември 2015 г., тогава трябва да преминете към общия режим от 1 октомври 2015 г. Оказва се, че през октомври 2015 г., все още опростено, сте продали стоки на купувачи без ДДС. И през ноември, след като излязоха от опростената данъчна система, те трябва да платят ДДС в бюджета за всички сделки за продажба, извършени след 1 октомври 2015 г. И това въпреки факта, че не сте получили ДДС от купувачите.

Тоест, трябва да натрупате 18 или 10% от цената на продадените стоки и да заплатите получената сума в бюджета (писмо на Министерството на финансите на Русия от 05.06.2010 г. № 03-07-14 / 32 ). Вашият купувач в този случай не трябва да плаща допълнително. Следователно не можете да му издадете фактура. Съставете този документ в едно копие, за да го отразите във вашата книга за продажби. Формулярите на фактури и книгите за продажби са одобрени с Постановление на правителството на Руската федерация от 26 декември 2011 г. № 1137.

За бивш опростен човек ще бъде проблематично да включи ДДС, платен за своя сметка, като част от разходите, взети предвид при изчисляване на данък върху дохода. Факт е, че параграф 19 от член 270 от Данъчния кодекс на Руската федерация казва, че за целите на облагането на печалбата данъците, начислени на купувача на стоки, не се вземат предвид. И ДДС трябва да бъде представен на купувача според правилата. Това означава, че ДДС, платен за сметка на собствени средства, не може да се отнесе към разходите за данък върху дохода. Тази позиция е изразена от Министерството на финансите на Русия в писмо от 07.06.2008 г. № 03-07-11/222. Вярно е, че съдиите смятат друго. А именно: ДДС, платен за сметка на собствени средства във връзка с принудително изменение на данъчния режим, може да бъде включен в разходите при облагане на печалбата (Решение на Върховния арбитражен съд на Руската федерация от 15 април 2010 г. № VAS-4125/ 10).

Следователно, ако сте готови, ако е необходимо, да защитите интересите си в съда, тогава сумите на ДДС, начислени по време на продажбата и непредставени на купувача, които сте платили за своя сметка, могат да бъдат взети предвид като част от други разходи (клауза 1 от член 264 и клауза 19 от член 270 от Данъчния кодекс на Руската федерация).

Възможно е да не плащате ДДС за своя сметка, ако купувачът ви се съгласи да промени договора относно цената. След това съставете допълнително споразумение за промяна на първоначалната цена. Напишете в него, че от 1-во число на тримесечието, в което сте загубили правото да използвате опростената система, цената на стоките включва ДДС. Купувачът няма да загуби нищо от това, защото общата цена на сделката ще остане същата. Вярно е, че в този случай трябва да издавате фактури с ДДС за всички стоки, продадени през това тримесечие (клауза 1, член 169 от Данъчния кодекс на Руската федерация).

Пример. Промяна на първоначалната цена на артикул

Avtoprogress LLC, която използва опростената данъчна система с обект на приходи минус разходи, през септември 2015 г. закупи партида автомобилни гуми за препродажба на цена от 100 000 рубли. без ДДС. От 1 октомври дружеството трябваше да премине на общ режим поради превишаване на лимита за доходи. Avtoprogress LLC нямаше време да продава автомобилни гуми по време на специалния режим. Поради това той подписа допълнително споразумение с купувача към договора, като установи, че цената на стоките ще бъде 100 000 рубли, включително ДДС.

Сумата на ДДС, която трябва да плати Avtoprogress LLC, продаваща гуми на тази цена, ще бъде 15 254 рубли. (100 000 рубли: 118 x 18%).

Ако дружеството не беше направило промени в договора и не беше разпределило ДДС от цената на стоките, тогава би трябвало да плати данък над продажната цена в размер на 18 000 рубли. (100 000 рубли х 18%).

По този начин Avtoprogress LLC спести от ДДС, плащайки по-малко, отколкото ако данъкът беше изчислен върху цялата цена, с 2746 рубли. (18 000 рубли - 15 254 рубли)

Освен това можете да опитате да платите ДДС в бюджета за сметка на купувача, като начислите данък над цената на стоките, установена с договора. Издайте фактура на купувача за новата сума заедно с ДДС. Той от своя страна трябва да ви плати ДДС, посочен в документа. Тук обаче се изисква съгласието на купувача за заплащане на допълнителна сума от ДДС.

Ако купувачът откаже да плати допълнително нещо над договора, бившият опростенец може да се обърне към съда. Арбитрите посочват, че когато продавачът прилага „опростяването“, в договора той посочва цената на стоките (услугите) без ДДС. Ако правото на специален режим бъде загубено и на купувача бъде издадена фактура с ДДС, тогава купувачът е длъжен да преведе пари на продавача като плащане за стоки, включително ДДС, независимо дали размерът на данъка е посочен в договор или не. Това следва от решенията на Федералната антимонополна служба на Северозапад от 30 май 2011 г. № A05-5260/2010 г., на Далечния изток от 12 декември 2011 г. № Ф03-6075/2011 г. и на Урал от 10 септември, 2009 г. No Ф09-6648/09-С4.

Ще загубите правото си на USNако нарушите някое от приложението му. В този случай компанията автоматично преминава към DOS от началото на тримесечието, през което е настъпило нарушението. ал.4 на чл. 346.13 от Данъчния кодекс на Руската федерация.

Организация с обект "доход" също губи правото на опростената данъчна система, като сключи просто споразумение за партньорство или доверително управление.При загуба на правото на опростена данъчна система изпратете съобщение до инспекцията не по-късно от 15-ия ден на първия месец на следващото тримесечие. Изпратете не по-късно от 25-о число на същия месец връщане на данъци.

Така че, ако лимита за доходи е надвишена през 3-то тримесечие, се счита, че сте преминали към DOS от 1 юли. Съобщение до инспекцията трябва да бъде подадено не по-късно от 15 октомври, а декларация по опростената данъчна система - не по-късно от 25 октомври параграф 5 на чл. 346.13, ал. 3 на чл. 346.23 от Данъчния кодекс на Руската федерация, писмо на Министерството на финансите от 06.09.2018 N 03-11-11 / 63815.

Пример. Уведомление за загуба на правото за използване на опростената данъчна система

Превключете доброволно от USN към OSNможе само от нова година. Не по-късно от 15 януари подайте на инспекцията известие за отказ от опростената данъчна система. Платете данък и подайте връщане на данъцив обичайното време Писмо на Министерство на финансите от 14 юли 2015 г. N 03-11-09 / 40378.

Пример. Уведомление за отказ за прилагане на USN

След преминаване към OSNначислява ДДС върху всички пратки и получени аванси. За договори, сключени по опростената данъчна система, подпишете допълнителни споразумения за ДДС. В противен случай ще трябва да начислите данък върху цената и да го платите от собствените си пари.

Приспадане на ДДС върху фактури, получени в DOS. При преминаване от обекта "приходи минус разходи" можете също да приспаднете ДДС върху остатъците от материали, които все още не са платени, и стоки, които не са продадени Писма на Федералната данъчна служба от 17 юли 2015 г. N SA-4-7 / [защитен с имейл], Министерство на финансите от 30 декември 2015 г. N 03-11-06 / 2 / 77709.

На датата на прехода включете вземанията на вашите купувачи във вашия доход от данък върху доходите. При продажба на стоки, работи или услуги на OSN срещу аванси, получени по опростената данъчна система, не признавайте приходи.

Ако сте имали обект "доходи минус разходи", на датата на прехода, отпишете разходите за неплатени и следователно не включени в опростената данъчна система за стоки, работи, услуги ал.2 на чл. 346.25 от Данъчния кодекс на Руската федерация.

ОЦЕНЯВАМЕ МНЕНИЕТО НА ПРОФЕСИОНАЛИТЕ |

| Моля, оставете отзивите си за РЕФЕРЕНТНИ СИТУАЦИИ™ |