Сметка 16 "Отклонение в себестойността на материалните активи" е предназначена за обобщаване на информация за разликите в себестойността на придобитите материални запаси, изчислена в действителната цена на придобиване (закупуване) и счетоводните цени, както и данни, характеризиращи разликите в сумите.

Сумата на разликата в себестойността на придобитите материални запаси, изчислена в действителната цена на придобиване (закупуване) и счетоводните цени, се отписва по дебита или кредита на сметка 16 „Отклонение в себестойността на материалните активи“ от сметки 15„Подготовка и придобиване на материални ценности”.

Натрупаните по сметка 16 "Отклонение в стойността на материалните активи" разликите в себестойността на придобитите материални запаси, изчислени в действителната цена на придобиване (доставяне), и счетоводните цени се дебитират (сторнира - с отрицателна разлика) в дебита на сметки за отчитане на производствените разходи (разходи за продажба) или други съответни фактури.

Аналитично счетоводство по сметка 16 "Отклонение в стойността на материалните активи" се извършва за групи материални запаси с приблизително еднакво ниво на тези отклонения.

Сметка 16 "Отклонение в стойността на материалните активи"

кореспондира със сметки

| по дебит | на кредит |

|

80 Уставен капитал |

08 Инвестиции в дълготрайни активи 15 Набавяне и придобиване на материални активи 20 Основно производство 23 Спомагателни индустрии 25 Общи производствени разходи 26 Общи разходи 29 Обслужващи индустрии и ферми 44 Разходи за продажба 79 Селскостопански селища 80 Уставен капитал 91 Други приходи и разходи 94 Липси и загуби от повреда на ценности 97 Разходи за бъдещи периоди 99 Печалби и загуби |

Приложение на сметкоплан: сметка 16

- Логистични разходи: счетоводство и данъчно облагане

Вземете предвид разходите за транспортиране на материали отделно по сметка 15 "Добавяне и придобиване на материални активи" (с ... последващо присвояване на сметка 16 "Отклонение в себестойността на материалните активи"): Съдържанието на операцията Дебит ... Кредит Включен TZR в действителната цена ...

- Нефинансови активи: какви са новостите в документирането?

0504035); карти за количествено и сумово отчитане на материални активи (ф. 0504041); инвентарен списък (сравняване .... В реда на попълване на тази колона е посочено, че ако се извършва инвентаризация на материалните активи, предназначена ... за обобщаване на информация за установените по време на инвентаризация отклонения със счетоводни данни.. (код) на счетоводната сметка Колона 10 Колона 6 Балансова стойност (сума) на ... 12 x колона 7 Колона 16 Колона 14 Брой обекти, които ...

- Практика на Върховния съд на Руската федерация по данъчни спорове за октомври 2019 г

... /0/1997 г., при отписване на инвентарни артикули поради невъзможност по-нататъшното им ... .2018 г. No 306-KG18-13128, от 16.04.2019 г. No 302-KG18-22744 ... осн. за събиране на данъци при обстоятелства се отхвърлят. Различен подход позволи ... първоначалното формиране на допълнителен капитал за сметка на дохода на чуждестранен участник, получен от ... промени в информацията за кадастралната стойност, вписана в държавния регистър, включително чрез ...

- Проверяваме надеждността на индикаторите на формулярите за бюджетна отчетност

Счетоводни придобити материални активи са на склад. Във връзка с ... (тоест действителната проверка) на материални активи, намиращи се в склада на институцията. ... и края на годината в баланса (ф. 0503130) Клауза 16 от Инструкция No 191н ... и края на годината в баланса (ф. 0503130) Клауза 16 от Инструкция No 191н ... в стойността на направените инвестиции)) на главната книга. В главната книга за съответните сметки на аналитично счетоводство, сметки ... No 162н. Ако има несъответствия между цифрите в главната книга и...

- Практика на Върховния съд на Руската федерация по данъчни спорове за ноември 2017 г

Като лична гаранция за служителите, предоставена за сметка на бившия работодател („златни парашути“), се извършва материална ... преоценка по отношение на валутни стойности и искове (задължения), чиято стойност е изразено в чуждестранни ... плащане на текущи данъчни плащания. Да бъде отхвърлен като погрешен аргумент на институцията. Водна такса Определение от 16.11.2017 г. No 304-KG17-12104 ...

- Процедурата за документиране на връщането на дефектни стоки на доставчика

12.2016 N 17AP-17424 / 16 и Арбитражния съд на Уралски окръг ... действителната наличност на стоки или отклонения в качеството, установени в договора, или данни ... от 21.09.2012 г. N 16-15 / [защитен с имейл]). Или например фактура... 21.09.2012 N 16-15/ [защитен с имейл]). В ситуация, при която дефектира (некачествена ... задбалансова сметка 002 "Материални запаси и материални активи, приети за съхранение" в оценката ..., подсметка "Приходи" - отразява стойността на изпратените стоки за връщане на доставчика...

- Климатиците като ДМА: счетоводство и отразяване на разходите

Установява се продължителността на работното време при отклонение на температурата на въздуха от нормата. За счетоводни цели дълготрайните активи се признават като материални активи, независимо от тяхната себестойност с ... 244 и чл. 340 „Увеличение на стойността на материалните запаси“ на КОСГУ. Инсталационни услуги ... 244 и член 340 "Увеличение на себестойността на материалните запаси" на KOSGU. Поддръжка. Всички... от 16.12.2010 г. No 174н. Инструкции за използване на сметкоплана...

- Ресортиране на стоки: счетоводство и данъчно облагане

Москва от 17 февруари 2010 г. № 16-15/016379). Причините за повторното оценяване ... на същото лице, което се проверява, във връзка с описа на същия ... инвентарен лист. Ако по време на инвентаризацията се открият отклонения от счетоводните данни, те се съставят ... за сметка на извършителите или за разноски, разликата в цената на ябълките в размер на 900 ... през отчетния (данъчен) период , под формата на недостиг на материални активи в складове, в търговски предприятия в ...

Сметка 16 се използва от организации, които отразяват себестойността на материалните запаси по намалени цени. Такива организации отчитат придобиването на материални запаси чрез сметка 15. Прочетете повече за това в нашата статия, изготвена от експертите на Berator.

Сметка 16 отчита разликата (отклонението) между счетоводната цена и действителната себестойност на материалните запаси. Помислете как да отразите конкретни транзакции в счетоводството.

Как да се отрази отклонението в себестойността на придобитите материални запаси

Ако счетоводната цена на материалните запаси надвишава действителната им цена, направете запис в счетоводството за излишната сума:

ДЕБИТ 15 КРЕДИТ 16

- превишението на счетоводната цена на материалните запаси над действителната им стойност (икономии) се отписва.

LLC "Saturn" купува материали и отразява тяхната цена по счетоводни цени. Счетоводната цена на единица материали е 500 рубли. Бяха закупени 500 артикула. Според документите за сетълмент на доставчика общата цена на материалите възлиза на 236 000 рубли. (включително ДДС - 36 000 рубли).

ДЕБИТ 10 КРЕДИТ 15

- 250 000 рубли. (500 рубли × 500 единици) - материалите, получени в склада, се кредитират по счетоводни цени;

ДЕБИТ 15 КРЕДИТ 60

ДЕБИТ 19 КРЕДИТ 60

ДЕБИТ 15 КРЕДИТ 16

- 50 000 рубли. (250 000 - 200 000) - превишението на счетоводната цена на материалите над действителната им стойност е отписано.

Ако балансовата цена на инвентара е по-малка от действителната му стойност, направете запис в счетоводството:

ДЕБИТ 16 КРЕДИТ 15

- превишението на действителната себестойност на материалните запаси над счетоводната им цена (преразход) е отписано.

LLC "Saturn" купува материали и отразява тяхната цена по счетоводни цени. Счетоводната цена на единица материали е 300 рубли. Бяха закупени 500 артикула. Според документите за сетълмент на доставчика общата цена на материалите възлиза на 236 000 рубли. (включително ДДС - 36 000 рубли).

Осчетоводяването на материали счетоводител "Сатурн" трябва да отразява осчетоводяванията:

ДЕБИТ 10 КРЕДИТ 15

- 150 000 рубли. (300 рубли × 500 единици) - материалите, получени в склада, се кредитират по счетоводни цени;

ДЕБИТ 15 КРЕДИТ 60

- 200 000 рубли. (236 000 - 36 000) - отразява реалната цена на материалите;

ДЕБИТ 19 КРЕДИТ 60

- 36 000 рубли. – отразен ДДС върху получените материали по фактура на доставчика;

ДЕБИТ 16 КРЕДИТ 15

- 50 000 рубли. (200 000 - 150 000) - превишението на действителната стойност на материалите над счетоводната им цена е отписано.

Как да отпишем отклонението в себестойността на материалните запаси

Дебитното салдо по сметка 16 се отписва в края на отчетния месец към тези сметки, по които са били отписани изразходваните или продадените материални запаси, пропорционално на стойността на материалните запаси, пуснати в производство или продадени на купувачи.

Отпишете отклонението в себестойността на материалите, освободени за производство, към разходните сметки (разходи за продажби):

- отписване на отклонението в цената на материалите.

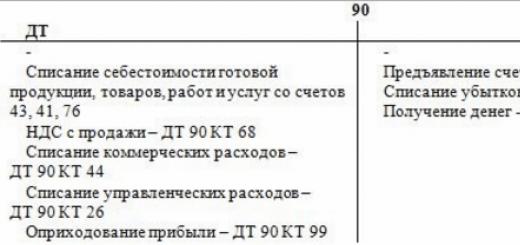

ДЕБИТ 91-2 КРЕДИТ 16

Отписване на отклонението за продадените стоки на подсметка 90-2 "Разходи за продажба":

ДЕБИТ 90-2 КРЕДИТ 16

- отписване на отклонението в себестойността на продадените стоки.

- дебитно салдо по сметката 16 - 2000 рубли.

През март материалите бяха кредитирани по счетоводни цени в размер на 50 000 рубли.

Според документите за сетълмент на доставчика действителната цена на материалите възлиза на 70 800 рубли. (включително ДДС - 10 800 рубли).

ДЕБИТ 10 КРЕДИТ 15

ДЕБИТ 15 КРЕДИТ 60

- 60 000 рубли. (70 800 - 10 800) - отразява действителната стойност на материалите по сетълмент документи на доставчика;

ДЕБИТ 19 КРЕДИТ 60

- 10 800 рубли. – отчита се ДДС върху материалите;

ДЕБИТ 16 КРЕДИТ 15

- 10 000 рубли. (60 000 - 50 000) - отразява отклонението в себестойността на материалите;

ДЕБИТ 20 КРЕДИТ 10

Отклонението в цената на материалите, които ще бъдат отписани в сметка 20, ще бъде:

ДЕБИТ 20 КРЕДИТ 16

- 6000 рубли. - отписване на отклонението в цената на материалите.

Кредитното салдо по сметка 16 се сторнира в края на отчетния месец в съответствие с тези сметки, по които са били отписани материалните запаси, пропорционално на стойността на материалните запаси, пуснати в производство или продадени на клиенти.

Изчислете размера на отклоненията, които трябва да бъдат отписани, като използвате формулата:

Отпишете отклоненията за материали, пуснати за производство, отразявайте вписването:

ДЕБИТ 20 (23, 25, 26, 44, …) КРЕДИТ 16

– Отклонението в цената на материала е обърнато.

Отпишете отклонението в себестойността на продадените материали в подсметка 91-2 "Други разходи":

ДЕБИТ 91-2 КРЕДИТ 16

- дисперсията в себестойността на продадените стоки е отписана.

Отклоненията за продадените стоки, отразени по счетоводни (планови) цени, трябва да отпишете записа:

ДЕБИТ 90-2 КРЕДИТ 16

– Отклонението в себестойността на продадените стоки е обърнато.

LLC "Saturn" отразява цената на материалите по счетоводни цени.

Към началото на март Сатурн имаше:

- балансът на материалите в склада (салдо по сметка 10) - 30 000 рубли;

- кредитно салдо по сметката 16 - 2000 рубли.

През март материалите бяха кредитирани по счетоводни цени в размер на 50 000 рубли. Според документите за сетълмент на доставчика действителната цена на материалите възлиза на 47 200 рубли. (включително ДДС - 7200 рубли).

През март 40 000 рубли бяха отписани на основното производство на материали. на намалени цени.

При закупуване на материали и отписването им за производство, счетоводителят на Saturn направи следните записи:

ДЕБИТ 10 КРЕДИТ 15

- 50 000 рубли. - материалите се кредитират по счетоводни цени;

ДЕБИТ 15 КРЕДИТ 60

- 40 000 рубли. (47 200 - 7200) - отразява действителната стойност на материалите по сетълмент документи на доставчика;

ДЕБИТ 19 КРЕДИТ 60

- 7200 рубли. – отчита се ДДС върху материалите;

ДЕБИТ 15 КРЕДИТ 16

- 10 000 рубли. (50 000 - 40 000) - отразява отклонението в себестойността на материалите;

ДЕБИТ 20 КРЕДИТ 10

- 40 000 рубли. - материалите се отписват за производство по счетоводни цени.

Отклонението на материалните разходи, което трябва да се сторнира от сметка 20, е:

(2000 + 10 000) : (30 000 + 50 000) × 40 000 = 6 000 рубли.

Когато отписвате отклонение, трябва да направите запис:

ДЕБИТ 20 КРЕДИТ 16

- 6000 рубли. – Отклонението в цената на материала е обърнато.

Най-доброто решение за счетоводител

Бератор "Практическа енциклопедия на счетоводителя" е електронно издание, което ще намери най-доброто решение за всяка счетоводна задача. За всяка конкретна тема има всичко необходимо: подробен алгоритъм на действия и публикации, примери от практиката на реални компании и образци за попълване на документи

СЧЕТОВОДЕН ОТЧЕТ НА БИЗНЕС ПРОЦЕСИ

Има три бизнес процеса в счетоводството:

1. Отчитане на процеса на доставка (закупуване) на материални запаси.

2. Отчитане на производствения процес.

3. Отчитане на процеса на изпълнение (продажба) на производствени продукти на извършената работа (предоставени услуги).

Процесът на доставка е съвкупност от операции за осигуряване на предприятието с предметите на труда, необходими за производството на продукти.

Предприятието закупува материали, горива и други артикули от доставчици на цена на едро, която е покупна цена за предприятието.

Покупната цена може да включва ДДС, който трябва да се отчете отделно.

Предприятието поема разходите, свързани с транспортирането на придобитите ценности, тяхното товарене, разтоварване и др. Такива разходи се наричат разходи за транспорт и доставки (TZR).

Покупна цена + TZR = действителната цена на закупените артикули на труд.

Счетоводни задачи на процеса на закупуване:

Определете действителния обем на доставката;

Изчислете действителната цена на закупените артикули на труд;

За решаване на тези проблеми се използват сметки: 15,16,19,10.

Сх.15 "Набавяне и придобиване на материални активи"

Активен; разход.

Дебитът отразява разходите за придобиване на материали без ДДС (сметка 19 „Данък добавена стойност върху придобитите стойности“ се използва за отчитане на ДДС)

Кредитът показва формирането на действителната себестойност на материалните активи и нейното отписване за всеки вид материални активи.

В сметката се правят следните записи:

Дт 15 Кт 60 - материали закупени от доставчици по покупната цена без ДДС;

Дт 19 Кт 60 - отразено ДДС върху придобити стойности;

Дт 15 Кт 20 (23) - кредитирани са материали от производството;

Дт 15 Кт 71 - материалите са изготвени с плащане от отчетни суми;

Дт 15 Кт 76 - материали, закупени от други организации и предприятия; отразяват разходите за транспортиране, товарене, разтоварване на материални активи;

В складовете материалите се осчетоводяват по счетоводни цени, така че ако при получаване има несъответствия между счетоводната цена и действителната цена на придобиване, се прилага сметка 16.

Сметка 16 "Отклонение в стойността на материалните активи"

Активен пасивен; регулаторен; брояч,

контрадопълнителен.

Записите се правят в сметката:

Дт 16 Кт 15 - ако действителната себестойност надвишава счетоводната цена (с размера на отклонението, когато дебитният оборот по сметка 15 е по-голям от кредитния) - преразход;

Дт 15 Кт 16 - когато действителната цена на придобиване е по-ниска от счетоводната (за размера на отклонението, когато ще има превишение на кредитния оборот по сметка 15 над дебита) - спестявания.

В края на отчетния период се съставя специално изчисление, според което се разкрива размера на възникналите отклонения.

Изчислението се извършва по следния начин:

1) Определете % отклонение:

Sn.sch16+D.ob. sc16. / Sn.sch10+Add.v.sch10 * 100%

2) Определете размера на отклоненията:

%отклонения * цена на изразходваните материали

Дт 10 Кт 15 - отразено балансова стойностзакупени материали

Сметка 16 се закрива и отклоненията се отписват в разходните сметки.

Dt 20 (25.26) Kt 16 - отклоненията се отписват.

В баланса сметка 15 и сметка 16 не са показани.

Sch.10 "Материали"основен, материален, активен

За него се откриват подсметки:

1.суровини;

2. закупени полуфабрикати и компоненти;

3.гориво;

4. контейнер и контейнерни материали;

5.резервни части;

6. други материали;

7.материали, прехвърлени за обработка встрани;

8.строителни материали;

9. инвентар и битови пособия;

10.Специално оборудване и специално облекло на склад;

11.Специално оборудване и специално облекло в експлоатация.

В синтетичното счетоводствонаправете следните записи:

Дт 10.1 Кт 60 - получени материали от доставчика без ДДС и ТЗР;

Dt 10.tzr Kt 60 - отразено TZR (открива се отделна подсметка за отчитане на разходите за транспорт и доставки);

Дт 19 Кт 60 - отразено ДДС върху получените материали;

Дължимата сума към доставчика се събира по заемна сметка 60.

Dt 10 Kt 20 (23) - материали, получени от основното или спомагателното производство;

Дт 10 Кт 71 - материалите са кредитирани с плащането им от отчетни суми;

Dt 10 Kt 76 - материали, получени от други организации или предприятия;

При инвентаризацията са кредитирани Дт 10 Кт 91.1-излишък от материали;

В края на месеца се прави специално изчисление за размера на TZR за отписване.

Изчислението се извършва в следната форма:

1) % TZR=Sn.10tr+D.ob. sch10tr / Sn.sch10.1+Допълнителен sch10.1*100%

2) Сума от отклоненията = % TZR * цена на изразходваните материали

Дт 20, 23, 25, 26, 28 Кт 10-материали, отписани за производствени разходи;

По този начин всички получени материали и делът на TZR, падащ за този месец, се отписват към разходите за основното или друго производство.

Dt 91.2 Ct 10 - материали, продадени на други организации (отстрани);

Дт 94 Кт 10 - разкрит е недостиг на материали за производство;

В предприятия с голям набор от материални активи те поддържат номенклатура на цените.

При извършване на материали като вноска в уставния капитал се прави вписване:

Dt 10 Kt 75.1 - внесена е вноска в уставния капитал от учредителя под формата на материали;

При получаване на материали по договор за дарение или безплатно се прави запис:

Дт 10 Кт 98.2 - материали се получават безплатно.

Основният регулаторен документ, регулиращ счетоводството на материалите, е RAS 5/2001 "Отчитане на материалните запаси".

PBU 5/01 показва как се отписват материали за производство:

1) На цената на всяка единица (бижута).

2) По метода FIFO

3) На средна цена

Всяка организация избира един от предложените методи и

го посочва в счетоводната политика на организацията.

Методът FIFO е оценка на материалните активи по първоначалната им цена.

С тази техника се прилага правилото „първа партида за пристигане - първа за консумация“ („първа цена при покупка - първа на почивка“; „първа на склад - първа в производство“).

Средните и големите производствени предприятия, които използват услугите на голям брой доставчици, често се сблъскват с проблем: входящите материали, стоки, хомогенни по същество, варират значително в цената. Освен това в производството може да има ситуации, при които е необходимо да се капитализират материалите преди получаване на документация, отразяваща действителната им цена.

В такива случаи предприятията използват счетоводни цени, които могат да бъдат:

- цената, фиксирана в договора за доставка;

- планова и прогнозна цена, ориентирана към реалната себестойност;

- одобрена фиксирана цена;

- средната цена на група хомогенни материали, комбинирани помежду си, считани за един обект;

- действителни разходи през предходния период (месец, година).

В първите четири случая отклоненията се включват в състава (TZR).

Реалните разходи произтичат от:

- суми за разплащания с доставчици;

- разплащания с посредници;

- разходите за доставка, закупуване, съхранение на ценности;

- други разходи, които не са включени в предишните групи.

За отчитане на отклоненията на плановите цени от действителните цени се използва сметка 16 „Отклонение в себестойността на материалните активи“ в съответствие със сметка 15 „Набавяне и придобиване на материални активи“.

Внимание!Избраният метод за отчитане на стоки и материали трябва да бъде фиксиран в счетоводната политика. Необходимо е подробно да се предпише използването на определени сметки, методологията за изчисляване и разпределяне на разходите на сумите на отклоненията в себестойността на стоките и материалите, ако фирмата използва планови цени.

Характеристики на сметки 15, 16 и техните характеристики

Сметка 15 е активно-пасивна, но по своята икономическа същност има всички признаци на активна, тъй като отразява информация за материалните ценности на предприятието. Действителната стойност на МС се натрупва по сметката. Тогава, в кореспонденция с c. 16 разкрива разликата между действителните цени и счетоводните цени. Дебитното салдо по сметката отразява стоки и материали в движение, собственост на предприятието, но все още неполучени в склада.

Акаунт 16 активно-пасивен, подобен на акаунта. 15, който има признаци на активна. Отразява отклонението на действителната цена от планираната, фиксирана по сметки 10, 41, 07.

Типични осчетоводявания за отчитане на разходните отклонения на стоки и материали

Помислете за кореспонденцията на сметки с примери.

За строителната работилница на компанията Alfa бяха закупени дъски: 400 линейни метра кантиран материал на цена от 200 рубли на метър, като се вземе предвид. Планираната цена на MC е 150 рубли на метър, по-ниска от действителната.

Електрически инсталации:

- D 10 K15— 60 000,00 rub. (150*400) – таблата са кредитирани в склада по счетоводни цени.

- D 15 K60

- D 19 K60- 12203,00 рубли. - ДДС.

—————————————————————-

80 000,00 RUB (400*200). - D 16 K15- 7797,00 рубли (67797-60000) - се отразява превишението на действителната цена на дъските над счетоводната (надхвърляне).

Нека планираната цена на дъските при същите условия бъде 250 рубли на метър, тоест по-висока от действителната цена.

- D 10 K15– 100 000,00 (250*400) — таблата бяха приети на намалени цени за съхранение.

- D 15 K60— 67797,00 рубли. - действителната цена на получените табла.

- D 19 K60- 12203,00 рубли. - ДДС.

—————————————————————-

80 000,00 RUB (400*200). - D15 K16- 32203,00 рубли (100000-67797) - отразява превишението на счетоводната цена на дъските над действителната (спестявания).

В края на месеца, пропорционално на цената на материалите, тяхното поскъпване се отписва по дебита на тези сметки, по които са отписани самите материали:

- D 20 (23,29,25,26 и др.) K 16.

- Увеличението на цената на продадените МС се отписва по сметка 91/2.

- D 91/2 K 16.

- Увеличението на себестойността на продадените стоки се отписва по сметка 90/2.

- D 90/2 K 16.

Когато намалената цена надвишава действителната цена (поява на кредитно салдо по сметка 16), се изчисляват и отклоненията. Обратните публикации се правят по същия начин, както по-горе. Сумите се отписват най-често пропорционално на цената на материалите.

Пример

Нека на 1.01. текущия месец сметка 16 има салдо по заема от 3800 рубли, дебитен оборот от 5700,00 рубли и кредитен оборот от 1100,00 рубли. В края на месеца се формира дебитно салдо в размер на 800 рубли, подлежащо на разпределение. По сметка 10 салдото към 1 януари на текущия месец е 2 000,00 рубли, получаването на материали в размер на 78 000,00 рубли, отписването за производство е 40 000,00 рубли. Електрически инсталации - D 20 K10- 40 000,00 рубли - материали, отписани за производство по счетоводни цени.

Изчислете размера на отклоненията, които трябва да бъдат отписани. Цената на материалите е 2000 + 78 000 = 80 000,00 рубли. 800/80000=0,01. 0,01 * 40000 = 400 рубли. Електрически инсталации - D 20 K 16- 400,00 рубли.

Анализът по сметка 16 е организиран по групи резерви със сходно ниво на отклонения на отстъпките от действителните показатели. Препоръчително е да се комбинира с групиране от материали от един и същи вид по предназначение и използване в производствения процес.

Методи за отписване на отклонения

Компанията има право да избере своя собствена методология. Насоките за счетоводство на MPZ (Заповед на Министерство на финансите № 119-n, параграф 88) предлагат редица възможности:

- Отписване на отклоненията като цяло в сметките на производствените разходи или разходите за дистрибуция, подобно на тези, използвани за отписване на самите материали. Прилага се в случаите, когато делът на разходите не е по-висок от 10% от балансовата стойност на МС.

- Отписване на базата на дела като процент от стойността на определени МС по намалени цени в началото на месеца. Ако този метод значително намали точността на показателите, данните се коригират през следващия месец с размера на получените разлики при отписване. В същото време максималният стандарт за същественост е определен на 5%.

- Отписване по нормата на дела на отклоненията към балансовата стойност на МС. Ако действителните данни разкрият силна разлика от стандартите, се правят корекции на показателите за разпределени отклонения.

- Отписване на отклонения в пълен размер на месечна база за стойността на използваните стоки и материали. Този метод е възможен, ако техният дял в цената на материалите на намалени цени не е по-висок от 5%.

Отклонения от действителната себестойност се случват при отчитане на материални активи по планови цени. Отклоненията се отразяват в сметки 15 и 16 на счетоводството. Предприятието самостоятелно избира метода на разпределение на отклоненията и го фиксира в счетоводната политика. В този случай е препоръчително да се ръководите от одобрените от Министерството на финансите „Методически указания за отчитане на материалните запаси“.

Точка 16 предполага наличието на отклонения в разходните критерии на материалите. Ако е наличен, е необходимо да се открие и покаже фактът в бизнес транзакциите за опростяване на последващите действия по сетълмента.

Предназначение и употреба

Сметка 16 се използва за обобщаване на информация за възникналите разлики между стойностите на придобитите материални активи. Те се изчисляват в рамките на действителните разходи за доставка или покупка, както и счетоводните цени.

Сметка 16 се използва за обобщаване на информация за възникналите разлики между стойностите на придобитите материални активи. Те се изчисляват в рамките на действителните разходи за доставка или покупка, както и счетоводните цени.

Използва се от предприятия, които отчитат материали по сметка 10, а също така използват артикули с ниска стойност с моментално износване, като се отразяват по сметка 12 по счетоводни стойности.

Сумите на разликите в себестойността на придобитите ценности, изчислени в действителната себестойност на закупуването и закупуването, както и счетоводните цени, подлежат на дебит или кредит на сметка 16 от сметка 15 „Добавка и придобиване на материали“. Такива стойности могат да включват следните заглавия и единици:

- горивни ресурси;

- минерални торове;

- кърма;

- семена;

- материали за кацане;

- строителна техника и др.

Натрупаните по сметката разлики, отнасящи се до стойността на придобитите ценности, се отписват по дебита на сметките, свързани с отчитането на производствените разходи, както и други области пропорционално на стойностите по счетоводни цени на материалите, постъпили в производствен процес.

Аналитичните счетоводни дейности в рамките на тази сметка се извършват за групи материални ресурси с приблизително еднаква степен на отклонение.

Така се оказва, че сметка 16 традиционно се използва за отчитане на разликата между балансовата стойност и действителната себестойност на материалните запаси. Тази посока често се използва от организации, които отразяват цената на материалните запаси в рамките на счетоводните стойности. Традиционно те отчитат и покупката на материални запаси чрез сметка 15.

Пълна кореспонденция с примери

В хода на счетоводните операции сметка 16 е мащабни, така че се използва широко заедно със следните указания.

С дебит

Чрез заем

- 08 - инвестиции в дълготрайни активи;

- 15 - подготовка и закупуване на материали;

- 20 , 23 - съответно основно и спомагателно производство;

- 25 - скъпоструващи зони от общ производствен характер;

- 28 - брак;

- 29 - обслужващи ферми;

- 44 – разходи по плана за изпълнение;

- 60 - Сетълмент сделки с доставчици;

- 76 – уреждане на вземания и задължения;

- 79 - вътрешнофирмени операции;

- 90 , 91 - приходи и разходи за текущи и други дейности;

- 97 - предстоящи разходни области.

Ключови сделки и бизнес транзакции

Ако разгледаме основните осчетоводявания в акаунт 16, те изглеждат така.

- Дт 16 Кт 15- отражение на факта на отклонение между цената на материалите и действителната цена.

- Дт 16 Кт 15– отразяване на отклонението в себестойността на материалите.

- Дт 15 Кт 16- отразява факта на отклонение между разходния показател на материалите и действителния разходен параметър.

- Дт 20 Кт 16- имаше директно изчисляване на величината на отклоненията.

Отписване на отклонения, сетълмент и други операции

Мерките за отписване се показват под следните записи.

- Dt 08 Ct 16- отписване в края на месечния период на отклонение на действителния разходен показател.

- Дт 20 Кт 16– отписване на отклонения в стойността на материалните активи.

- Dt 23 Ct 16- отписване на отклонението на действителната разходна норма.

- Dt 29 Ct 16- същото като в предишния случай.

- Дт 44 Кт 16- операция, при която установените отклонения в разходния показател на материалите се отписват за сметка на разходите за продажба.

- Дт 91 Кт 16- отписване на сумите на отклоненията за продадените материали.

- Дт 26 Кт 16– имало отписване в края на месеца във връзка с отклонението на действителната себестойност на материалите от счетоводните цени.

- Дт 25 Кт 16- отписване въз основа на отклонението на действителната себестойност.

Почивните условия за производствени ресурси следва да подлежат на регистрация чрез документацията, приета от дружеството в съответствие със спецификата на производствения процес. Например, това може да бъде фактура, свързана с вътрешното движение на стоки, лист за вземане, маршрутна карта и т.н.

Броят на прехвърлените материали подлежи на отразяване в звеното, в което се извършва оперативно счетоводство. Може да е бр., кг., м., л., кв. м.

По време на пускането на материалите в производствения процес, тяхната оценка се извършва по един от следните методи:

- на стойността на всяка от стоковите единици;

- според средния разходен параметър;

- на цената на първата инвентаризация (към момента на покупката).

Тези норми са определени в Инструкциите за счетоводство на материалните запаси. Той е одобрен от Министерството на финансите и позволява значително опростява счетоводната дейност.

Тези норми са определени в Инструкциите за счетоводство на материалните запаси. Той е одобрен от Министерството на финансите и позволява значително опростява счетоводната дейност.

Фирмата трябва да приложи един от посочените методи за група стокови запаси през отчетния период. Избраният метод трябва да бъде фиксиран в в рамките на счетоводната политика на дружеството.

Що се отнася до действията за уреждане, те се извършват доста просто. Групирането на разходите, отразяващо разходите, се извършва по елементи:

- разходи от материален характер;

- възнаграждение на персонала;

- удръжки за социални нужди;

- амортизация на дълготрайни активи;

- други разходи.

Тези разходи са разходите.Отклонението се изчислява като разлика между действителните разходи, които включват надбавка, данъци и други добавки, и получената сума.

Правна рамка

Отчитането на материалните и производствените стойности се извършва въз основа на различни документи. За по-лесно разбиране те са разделени на няколко нива.

- Първо ниво. Законодателни актове, административни документи и укази, приети от президента.

- Второ ниво. Общоприети счетоводни стандарти за счетоводство.

- Трето ниво. Различни методически препоръки.

- Четвърто ниво. Документи, приети в рамките на самото предприятие.

По този начин сметка 16 играе важна роля в рамките на BU и се използва за отразяване на голям брой транзакции.