При регистриране на бизнес и наемане на чуждестранни работници, както и при търговия с чуждестранна валута или откриване на сметка в чужда банка, гражданин може да срещне понятия като резидент и нерезидент.

Резидент, нерезидент - каква е разликата между тях

Разликата между резидент и нерезидент в права и задължениякъм своята и към чуждата държава. Правителството на всяка държава е заинтересовано от привличането на чужд капитал в дългосрочен план.

Колкото по-дълго работи един чужденец и колкото по-дълго работят фабриките и фабриките на чужденци в страната, на толкова повече привилегии могат да разчитат. Резидентът има повече права и възможности от нерезидента. Това е основната му разлика, останалото следва от тази разпоредба.

Законодателна уредба

Концепцията за резидент и нерезидент е разписана в данъчния кодекс(чл. 207) и в закона „За валутно регулиране". Тези понятия обаче не се използват само в бизнеса и финансите.

Това важи и за трудовите правоотношения - за мигранти и тези хора, които искат да се преместят в друга държава. В същото време както физическо, така и юридическо лице може да действа като резидент и нерезидент.

Самият статут не дава преференциално право при получаване на гражданство, но като един от факторите, допринасящи за придобиването му, се счита дългосрочното пребиваване в страната положителен знак.

Но имайте предвид, че престоят трябва да бъде абсолютно законно.Без значение дали чужденецът или гражданинът е местен или чуждестранен, той носи пълна отговорност за действията си на територията на държавата.

Как да станете резидент

Да стане резидент не се изисква гражданствов приемащата страна, освен това, за да получите този статут, не можете да имате никакво гражданство. Важен е фактът на престой повече от шест месеца в страната и наличието на всякаква дейност, която не е забранена от закона в тази страна.

Не е необходимо да кандидатствате пред властите, за да получите статут на пребиваващ. Обикновено чужденецът ги получава въз основа на документи, които потвърждават факта на престоя му в страната. Може да е:

- виза;

- документи, потвърждаващи факта, че има официална работа;

- документи, потвърждаващи разрешението за пребиваване;

- документи, че той прави бизнес в тази страна.

Можете да използвате всякакви документи, които потвърждават, че той е бил в страната поне шест месеца. Дори студентска карта или студентска виза ще свършат работа.

Предимства да сте в страната като жител

Въпреки това, за бизнесмени и инвеститори, за да получат същото данъчна ставкакато за жителите (13%) е необходимо да останат в страната поне една година. За чуждестранни лица данъчната ставка е 30%.

Въпреки това, жител може открийте сметка във всяка банка, свободно се занимават с валутни транзакции, кандидатстват за помощи и подкрепа от приемащата държава.

Почти всеки, който идва в друга страна, се стреми да стане жител. Причината е проста - ако е невъзможно да се получи гражданство, това начин за получаване на правапочти равни с тези на местното население. Това е не само по-ниска данъчна ставка, но и възможност да регистрирате бизнес много по-бързо и с по-малък пакет документи.

Няма недостатъци да си резидент. Това се дължи на факта, че чужденците се стремят да останат в страната възможно най-дълго и да произвеждат възможно най-много стоки и услуги в нея или да инвестират в нейното развитие.

Всъщност това е един от механизмите за привличане на чуждестранни инвестиции, включително работна ръка - евтината работна ръка, колкото и да се критикува, е един от начините да се намалят производствените разходи, да се направят стоките по-достъпни за най-широките слоеве от населението .

В какви случаи можете да загубите статута на жител

Гражданите, които живеят през целия си живот без прекъсване в страната, са резиденти автоматично. Но както вече споменахме, пребиваването и гражданството не са едно и също нещо. Следователно в някои случаи гражданин може да загуби статута си на пребиваване дори в родната си страна, ако той дълго времесе намира в друга държава.

Статутът на жител не се дава от векове и дори роден може да го загуби. Загубата на статус е възможна, ако човек не на мястотяхното пребиваване повече от година. Няма значение дали е гражданин на тази държава или на друга.

Също и човек може да загуби статуспребиваващ, ако извърши престъпление на територията на приемащата държава, включително за нарушаване на визовия режим. Ако визата е издадена само за няколко дни или месеци и посетителят е живял повече от година, той няма да стане резидент и ще бъде депортиран за нарушаване на закона.

Това се дължи на факта, че за тези категории са предвидени:

- различни списъци с доходи, от които трябва да платите данък (член 209 от Данъчния кодекс на Руската федерация);

- различни данъчни ставки (член 224 от Данъчния кодекс на Руската федерация).

Освен това резидентът има право да получава данъчни облекченияза данък върху доходите на физическите лица, но нерезидентът не (клаузи 3 и 4 от член 210 от Данъчния кодекс на Руската федерация).

Повечето руски граждани са данъчни . Ако човек често пътува в чужбина (или наскоро е пристигнал в Русия), той може да бъде .

Определяне на статуса

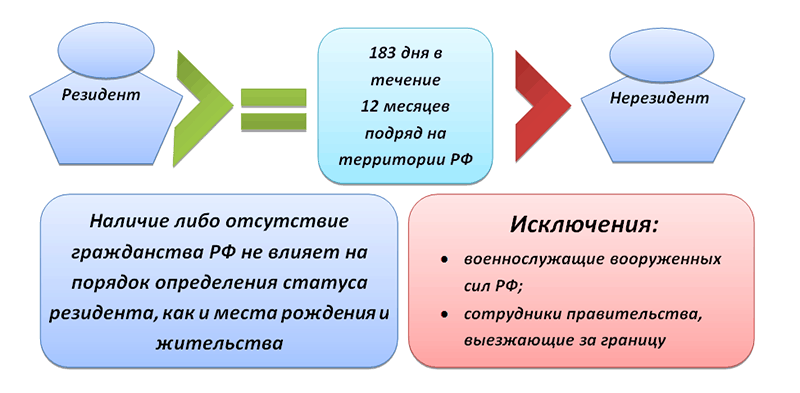

Статутът на получателя на дохода се определя от броя на календарните дни, през които лицето действително е пребивавало на територията на Русия в продължение на 12 последователни месеца.

Данъчен резидент на Руската федерация е лице, което е било в Русия най-малко 183 дни в рамките на 12 последователни месеца.

Данъчен нерезидент е лице, което е било в Русия за по-малко от 183 дни в рамките на 12 последователни месеца.

Единственото изключение е за:

- руски военни, служещи в чужбина;

- служители на държавни органи и местни власти, командировани да работят извън Руската федерация.

Такива граждани се признават за резиденти независимо от това колко време прекарват в Русия. Това е посочено в параграф 3 на член 207 данъчен кодекс RF.

Освен това може да съдържа различна процедура за установяване на пребиваване договори за избягване на двойното данъчно облагане подписан от Русия с други държави.

Начална дата

Ако данъкът върху доходите на физическите лица се удържа и превежда в бюджета от данъчен агент, тогава датата, от която трябва да отброите , ще бъдедата на плащане на дохода . Това заключение се потвърждава от разпоредбите на член 207, параграф 2, член 223 и член 226, параграф 4 от Данъчния кодекс на Руската федерация. Подобна гледна точка беше изразена в писмата на Министерството на финансите на Русия от 25 май 2011 г. № 03-04-06 / 6-122 от 19 март 2007 г. № 03-04-06-01 / 74 .

Ако данък върху доходите на физическите лица от вашите доходи лицето плаща , тогава датата на обратно броене е 1 януари на годината, следваща годината на получаване на дохода. В този случай 12-месечният период е равен на календарната година, през която лицето е получило доход. Това означава, че е необходимо да се определи данъчният статус за изчисляване на задълженията за данък върху доходите на физическите лица въз основа на резултатите от тази година. Това заключение се потвърждава от разпоредбите на клауза 2 на член 207, членове 216 и 228 от Данъчния кодекс на Руската федерация, писмо на Министерството на финансите на Русия от 25 април 2011 г. № 03-04-05 / 6- 293.

Изчисляване на времето, прекарано в Русия

Период на престой в Руска федерация(по-малко от или повече от 183 дни) се брои от деня на пристигане (влизане) в Русия до деня на заминаване (заминаване) от нея, включително. Тази процедура за изчисление е потвърдена от регулаторните органи (писма на Министерството на финансите на Русия от 21 март 2011 г. № 03-04-05 / 6-157, Федералната данъчна служба на Русия от 24 април 2015 г. № OA- 3-17 / 1702).

Ако човек пътува в чужбина, тогава до завръщането му отброяването на 183 дни се прекъсва.

Единствените изключения са пътуванията в чужбина за краткосрочно (по-малко от шест месеца) лечение или обучение. Продължителността на тези пътувания е включена в изчислението на 183 дни, необходими за получаване на статут на пребиваващ.

Целта на пътуването, чиито дни са включени в изчислението на 183 дни, трябва да бъде документирана.

Ситуация: Какви документи могат да се използват за установяване на времето на престой в Русия, за да се определи вашият данъчен статут (резидент или нерезидент) за целите на изчисляване на данъка върху доходите на физическите лица?

Законодателството не съдържа списък с документи, чрез които е възможно да се установи броят на дните, прекарани в Русия, за да се определи данъчният статус. Следователно това могат да бъдат всякакви документи, потвърждаващи факта, че дадено лице е в страната. И така, датите на влизане в Руската федерация и излизане от нея могат да бъдат установени според маркировките на руската гранична служба:

- в паспорта;

- в дипломатически паспорт;

- в официалния паспорт;

- в миграционната карта;

Маркировките, направени в документите от граничните служби на чужди държави (включително държавите - членки на Митническия съюз), не се вземат предвид при определяне на данъчния статус: те не могат да потвърдят продължителността на престоя на дадено лице на територията на Русия ( писмо на Министерството на финансите на Русия от 26 април 2012 г. № 03-04-05/6-557).

Ако в паспорта няма отметка (например, човек е дошъл от Украйна или от Република Беларус), тогава други документи могат да се използват като доказателство за престой в Русия. Например разписки за хотелско настаняване, а за работещи граждани - разписания или удостоверения от мястото на работа, издадени въз основа на тези разписания. За граждани, които учат в Русия, такива документи могат да бъдат удостоверения от мястото на обучение, които потвърждават действителното посещение на учебното заведение през съответния период. Трябва да се отбележи, че документите с маркировка за регистрация по местоживеене не могат да се използват като доказателство за данъчен статус - сами по себе си те не позволяват да се установи действителната продължителност на престоя в Русия. Подобни разяснения се съдържат в писмата на Министерството на финансите на Русия от 13 януари 2015 г. № 03-04-05 / 69536, от 27 юни 2012 г. № 03-04-05 / 6-782, Федералната данъчна служба на Русия от 25 май 2011 г. № АС-3-3/1855.

Ситуация: Как при определяне на данъчен статут (местно или чуждестранно) за целите на изчисляване на данъка върху доходите на физическите лица, как да се вземат предвид дните, прекарани в командировки и почивки в чужбина?

Когато човек пътува в чужбина, той напуска територията на Русия.

При определяне на данъчния статут (лице е нерезидент или резидент) се вземат предвид само дните на действителния престой на лицето в Руската федерация.

.

.

Това е посочено в член 207, параграф 2 от Данъчния кодекс на Руската федерация.

В същото време периодът на престой в Русия (по-малко или повече от 183 дни) включва както деня на пристигане (влизане) в Русия, така и деня на заминаване (заминаване) от нея. Тази процедура за изчисление е потвърдена от Министерството на финансите на Русия в писма от 21 март 2011 г. № 03-04-05 / 6-157, от 4 юли 2008 г. № 03-04-06-01 / 187 и от юли 3, 2008 г. № 03 -04-05-01/228.

Ако човек отиде в чужбина, тогава докато се върне, отброяването на 183 дни се прекъсва. Единствените изключения са .

Във всички останали случаи (включително когато сте в командировка или на почивка в чужбина), периодът на престой в чужбина не се включва в броя на дните на престой в Русия.

Тази процедура следва от член 207, параграф 2 от Данъчния кодекс на Руската федерация. Това заключение се потвърждава и от Министерството на финансите на Русия в писмо от 26 юли 2007 г. № 03-04-06-01 / 268.

Пример за определяне на данъчния статут на лице (местно или чуждестранно) за целите на данъка върху доходите на физическите лица. През годината лицето многократно е пътувало по работа в чужбина

Работата на гражданин на Молдова A.S. Кондратиев е свързан с командировки. През 2015 г. (365 дни) той е командирован три пъти в чужбина за период от 100, 20 и 40 дни (с изключение на деня на заминаване от Русия и завръщане в Русия). Общо продължителността на командировките в чужбина възлиза на 160 дни.

Освен това Кондратиев отиде на почивка в чужбина за 24 дни (с изключение на деня на заминаване от Русия и завръщане в Русия).

Общо през последните 12 месеца Кондратиев е прекарал:

- в чужбина - 184 дни (160 дни + 24 дни);

- на територията на Русия 181 дни (365 дни - 184 дни), т.е. по-малко от 183 дни.

Кондратиев е признат за данъчно нерезидент.

Ситуация: Прекъсва ли се 12-месечният срок при определяне на данъчния статус на чужденец, който напуска страната поради изтичане на разрешението за пребиваване в Русия? Следващата година той отново влиза в Руската федерация.

Не, не спира.

Законодателството установява единна процедура, по която се определя данъчният статут на дадено лице при изчисляване на данъка върху доходите на физическите лица за нерезиденти.

Ако в рамките на 12 последователни месеца дадено лице е било в Русия 183 календарни дни или повече, то се признава за данъчно задължено лице. .

Ако през следващите 12 последователни месеца човек е бил в Русия по-малко от 183 календарни дни, той е данък .

Това следва от разпоредбите на член 207, параграф 2 от Данъчния кодекс на Руската федерация. Подобна гледна точка е отразена в писмото на Министерството на финансите на Русия от 5 май 2008 г. № 03-04-06-01 / 115.

Използването на 12-месечен период за определяне на данъчния статут на данъкоплатеца върху доходите на физическите лица е задължително. Освен това, ако дадено лице плаща самостоятелно данък върху доходите си от доходите си, тогава 12-месечният период е равен на календарната година, през която е получен доходът (клауза 2, член 207, членове 216 и 228 от Данъчния кодекс на Руската федерация). Законодателството не предвижда прекъсване на този период (включително по причини, например прекратяване или повторно сключване на трудов договор, заминаване и повторно влизане на територията на Русия). В същото време броят на дните, през които човек остава в Русия (по-малко или повече от 183 дни) през 12-месечен период, може да бъде прекъснат. Това се потвърждава от разпоредбите на член 207, параграф 2 от Данъчния кодекс на Руската федерация.

Ако лицето е пътувало в чужбина за лечение или обучение (за период не по-дълъг от шест месеца), тогава 12-месечният период не се прекъсва. Продължителността на пътуванията е включена в изчисляването на 183 дни (клауза 2, член 207 от Данъчния кодекс на Руската федерация). В същото време целта на пътуването трябва да бъде документирана (например при лечение - по споразумение с лечебно заведение, удостоверение, посочващо времето на притежаването му и копие от паспорта с маркировка за граничен контрол) (писмо на Министерството на финансите на Русия от 26 юни 2008 г. № 03-04-06-01 / 182).

Ако дадено лице е напуснало Руската федерация по други причини (включително във връзка с преиздаване на документи за миграция, прекратяване на трудов договор), тогава 12-месечният период за определяне на данъчния статут на дадено лице също не се прекъсва. Но дните, прекарани в чужбина, трябва да бъдат изключени от изчисляването на 183 дни (писмо на Министерството на финансите на Русия от 26 май 2011 г. № 03-04-06 / 6-123).

Документи, потвърждаващи кратък престой в чужбина

Документите, потвърждаващи, че дадено лице е извън Русия за краткосрочно лечение или обучение, включват:

- договори с лечебни (образователни) институции за лечение (обучение);

- удостоверения, издадени от лечебни (образователни) институции, посочващи лечението (обучението) с посочване на времето му;

- копия на страниците на паспорта със специални визи и знаци за граничен контрол при преминаване на границата.

В същото време няма ограничения за възрастта, видовете учебни заведения и изучаваните дисциплини, лечебните заведения и заболяванията, списъка на страните, в които човек преминава обучение или лечение.

Това се посочва в писмата на Министерството на финансите на Руската федерация от 26 юни 2008 г. № 03-04-06-01 / 182, Федералната данъчна служба на Русия от 15 октомври 2015 г. № OA-3-17 / 3850 и от 20.07.2012 г. № ОА3- 13/2525.

Пътуването в чужбина има значение само за броя на дните, прекарани в Русия (по-малко или повече от 183 дни). Не прекъсва потока на 12-месечния период.

Тази процедура следва от член 207, параграф 2 от Данъчния кодекс на Руската федерация.

Възможно е през годината (например седем месеца) броят на дните, през които човек остава в Русия, да достигне 183 дни. В този случай става . И това състояние не може да се промени до края на годината. Това се потвърждава от писмата на Министерството на финансите на Русия от 29 март 2007 г. № 03-04-06-01/94 и от 29 март 2007 г. № 03-04-06-01/95.

Пример за определяне на данъчния статут на лице (местно или нерезидентно) за целите на данъка върху доходите на физическите лица

През юни 2014 г. А.В. Лвов получи доход от продажбата на колата.

Лвов трябва самостоятелно да изчисли и прехвърли данък върху доходите на физическите лица от получената сума в бюджета (алинея 2, параграф 1, член 228 от Данъчния кодекс на Руската федерация).

За да разберете каква ставка да вземете за изчисляване на данъка върху доходите на физическите лица, Лвов трябва да определи своя данъчен статут (резидент или нерезидент).

Данъчният период за данък върху доходите на физическите лица е една година (член 216 от Данъчния кодекс на Руската федерация). Лвов трябва да изчисли и преведе данъка в бюджета въз основа на неговите резултати - когато годината приключи (клауза 4, член 228 от Данъчния кодекс на Руската федерация). Следователно Лвов определя данъчния си статус от 1 януари 2015 г. (когато приключва 2014 г., през която е получил доход от продажба на автомобил).

12-те месеца, предхождащи тази дата, са периодът от 1 януари до 31 декември 2014 г. (365 дни).

През този период Лвов напуска Русия само веднъж - за 28 дни по време на ваканцията си (без деня на заминаване от Русия и завръщане в Русия). През това време не се прекъсва ходът на 12-месечния период, за който Лвов трябва да определи времето си в Русия (повече или по-малко от 183 дни). Въпреки това, 28-те дни, през които Лвов е почивал в чужбина, не са включени в изчисляването на времето, прекарано в Русия (повече или по-малко от 183 дни).

Така през следващите 12 последователни месеца на 2014 г. Лвов прекарва в Руската федерация:

365 дни – 28 дни = 337 дни

Тъй като Лвов е прекарал повече от 183 дни в Русия (337 дни > 183 дни) през 12-те последователни месеца на 2014 г., той е руски данъчен резидент.

Ситуация: Разрешението за пребиваване потвърждава ли времето на действителния престой на дадено лице в Русия? Трябва да се изчисли действителното време на пребиваване в Руската федерация, за да се определи данъчният статут на дадено лице (местно или нерезидентно) за целите на изчисляване на данъка върху доходите на физическите лица

Не, не потвърждава.

Законодателството не съдържа списък с документи, чрез които е възможно да се установи броят на дните, прекарани в Русия, за да се определи данъчният статус. Това могат да бъдат всякакви документи, потвърждаващи факта, че дадено лице е в страната. И така, датите на влизане и напускане на Русия могат да бъдат зададени от маркировките:

- в паспорта;

- в дипломатически паспорт;

- в официалния паспорт;

- в моряшкия паспорт (моряшка лична карта);

- в миграционната карта;

- в задграничния документ на бежанеца и др.

Ако в паспорта няма отметка (например, човек е дошъл от Украйна или Република Беларус), тогава други документи могат да бъдат доказателство за престоя му в Русия. Например документи за регистрация по местоживеене, разписки за настаняване в хотел. За работещи хора - ведомости или удостоверения от местоработата, издадени въз основа на тези ведомости. За студенти - удостоверение от мястото на обучение, което потвърждава действителното присъствие на учебното заведение.

Това следва от писмата на Министерството на финансите на Русия от 13 януари 2015 г. № 03-04-05 / 69536, Федералната данъчна служба на Русия от 25 май 2011 г. № АС-3-3 / 1855.

Разрешението за пребиваване потвърждава само правото на чужд гражданин (лице без гражданство) да постоянно пребиваванев Русия, както и свободно влизане в Русия и излизане от страната. За лицата без гражданство разрешението за пребиваване също е документ за самоличност. Това е посочено в параграф 1 на член 2 от Закона от 25 юли 2002 г. № 115-FZ.

По този начин разрешението за пребиваване потвърждава правото на гражданин да пребивава в Руската федерация (удостоверява неговата самоличност), но не е документ, потвърждаващ действителното време, през което човек е бил в страната.

данъчен резидент- всяко лице, което съгласно законите на дадена държава подлежи на данъчно облагане в нея въз основа на своето местожителство, постоянно пребиваване, място на учредяване като юридическо лице, местоположение на неговия управителен орган или друг подобен критерий.

За данъчните жители на тяхната страна държавите установяват едни правила за данъчно облагане, а за чуждестранните - малко по-различни.

В Руската федерация лицата и организациите се признават за данъчни резиденти.

Руски данъчен резидент -

За целите на изчисляване на данъка върху доходите на физическите лица, данъчни резиденти са граждани, които действително пребивават в Руската федерация най-малко 183 календарни дни в рамките на 12 последователни месеца.

Ако гражданин отиде в чужбина за краткосрочно (по-малко от шест месеца) лечение или обучение, както и за изпълнение на трудови или други задължения, свързани с извършването на работа (предоставяне на услуги) в офшорни находища на въглеводороди, тогава периодът на престоят му в Руската федерация не е прекъсван.

Също така, независимо от действителното време, прекарано в Руската федерация, руски военнослужещи, служещи в чужбина, и служители на държавни органи и местно самоуправление, командировани да работят извън Руската федерация, се признават за данъчни резиденти.

Обратното броене от 183 дни започва от датата на преминаване на границата на Руската федерация.

Следователно лицата, които пребивават на територията на Руската федерация за по-малко от 183 календарни дни в рамките на 12 последователни месеца, не са данъчни местни лица на Руската федерация. Това могат да бъдат например чуждестранни туристи, които идват в Русия за отдих и екскурзии, студенти, които идват да учат, хора, които идват да работят в Руската федерация и т.н. В същото време наличието или липсата на руско гражданство в физическо лице няма значение при определяне на статута му на данъчен резидент на Руската федерация.

С други думи, както чужд гражданин, така и лице без гражданство могат да бъдат признати за данъчни резиденти на Руската федерация.

От своя страна руски гражданин не може да бъде данъчен резидент на Руската федерация.

Потвърждение на статута на данъчен резидент на Руската федерация

Данъчното законодателство на Руската федерация не установява правила за потвърждаване на действителното време, прекарано от гражданин в Руската федерация, и не предвижда специална процедура за определяне на неговия данъчен статус.

Документи, потвърждаващи действителното присъствие на граждани на територията на Руската федерация, са:

информация от графика за време;

копия от страниците на паспорта с отметките на органите за граничен контрол при преминаване на границата;

данни от миграционни карти;

документи за регистрация по местоживеене (престой), изготвени по начина, предписан от законодателството на Руската федерация.

Статут на данъчен резидент на Руската федерация за целите на плащането на данък върху доходите на физическите лица

Предоставянето на всеки данъкоплатец на статут на местно (нерезидентно) установява задълженията му да плаща данък в бюджета от доходите си, засяга видовете и методите на удръжки.

Като цяло доходите на физическите лица, независимо от размера им, се облагат със ставка от 13%.

Доходите от източници в Руската федерация, получени от физическо лице, което не е признато за данъчно местно лице на Руската федерация, подлежат на данъчно облагане в размер на 30%.

За приходите от дивиденти от дялово участиев дейностите на руски организации, получени от такова физическо лице, се прилага в размер на 15%.

За доходи, при определянето на които са предвидени други данъчни ставки данъчна основанад 13%, включително данъчни облекчения стандартни удръжки, не се прилагат. Тоест доходът на физическо лице, което не е признато за данъчно местно лице на Руската федерация, се облага с повишена ставка и не се намалява с данъчни облекчения.

Данъчен резидент на Руската федерация - организация

За целите на плащането на данък върху доходите следните организации се признават за данъчни резиденти на Руската федерация:

руски организации;

чуждестранни организации, признати за данъчни резиденти на Руската федерация в съответствие с международен договор за данъчно облагане - за целите на прилагането на този международен договор;

чуждестранни организации, чието действително управление е Руската федерация, освен ако не е предвидено друго в международен данъчен договор.

при което, руски организацииса признати - юридически лицаобразувани в съответствие със законодателството на Руската федерация.

Признават се чуждестранни организации - чуждестранни юридически лица, компании и други юридически лица с гражданска правоспособност, създадени в съответствие със законодателството на чужди държави, международни организации, клонове и представителства на тези чуждестранни лица и международни организации, установени на територията на Руската федерация. Федерация.

В същото време данъчните резиденти - организации се изчисляват въз основа на печалбите, получени не само в Русия, но и в чужбина.

Все още имате въпроси относно счетоводството и данъците? Попитайте ги в счетоводния форум.

Данъчен резидент: данни за счетоводител

- Данък върху доходите на физическите лица през 2018 г.: разяснения на Министерството на финансите на Русия

Гражданин на Република Беларус, признат за данъчно местно лице на Руската федерация, има право да иска ... притежавани от физическо лице, което е данъчно местно лице на Руската федерация, от руски данъчен ... характер, физическо лице, което е данъчно местно лице на Руската федерация, е произведено от ... физическо лице, което не е признато за данъчно местно лице на Руската федерация, подлежат на данъчно облагане ... на чужда държава, която не е данъчно местно лице на Руската федерация, под формата на ...

- Общи и специални данъчни ставки

Доходи, получени от чуждестранни организации, признати за данъчни резиденти на Руската федерация по начина, предвиден в чл. чужди организациикоито независимо са се признали за данъчни местни лица на Руската федерация по начина, предвиден в параграф ... с изключение на облигации на чуждестранни организации, признати за данъчни местни лица на Руската федерация), които към съответните дати ...

- Чуждестранен служител: изчисляване на данъка върху доходите на физическите лица

действително време, прекарано в Руската федерация, данъчни резиденти на Руската федерация се считат за руски военнослужещи, преминаващи през... От горните разпоредби следва, че данъчни резиденти са всички хора, които... лицакоито не са данъчни резиденти на Руската федерация. Каква е процедурата за определяне на времето ... получено от лица, които не са данъчни местни лица на Руската федерация, с изключение на получените доходи ... ако тези граждани са признати за данъчни местни лица на Руската федерация в съответствие с разпоредбите ...

- Ръководство за данъчни промени за среден бизнес. Зима 2019

За физически лица, загубили статута на данъчен резидент на Руската федерация. В края на краищата, при получаване ... при продажба на имущество Продажба от чуждестранно данъчно пребиваващо лице на имущество, което той притежава ... в Кипър, тогава вие не сте данъчно пребиваващо лице на Руската федерация. Това носи много... по отношение на CFC, които са се признали за данъчни местни лица на Руската федерация По-рано беше фиксирано, че ... в Руската федерация, които независимо са се признали за данъчни местни лица на Руската федерация, 0% може прилага ... ®: чуждестранна компания, която се е признала за данъчно местно лице на Руската федерация според причината да бъде в...

- Правен статут на криптовалутата

Доходите, получени от физически лица, които са данъчни резиденти на Руската федерация, от продажба на друго имущество...

- данък общ доход през 2017г. Разяснения на Министерството на финансите на Русия

Федерация с чуждата държава, на която клонът е данъчно местно лице чужда банка... /2/75684 В случай, че данъчно местно лице на Руската федерация изплаща доход на чуждестранно ... такъв доход (част от него), който е данъчно местно лице на Руската федерация, ако има в .. . такъв доход (част от него), е данъчно местно лице на Руската федерация, изплаща доход на чуждестранно...

- Международни холдингови компании: характеристики на данъчното облагане

И чуждестранни организации, признати за данъчни резиденти на Руската федерация; данъчните ставки ... и чуждестранни организации, признати за данъчни местни лица на Руската федерация, се определят в нов ... чуждестранни организации (FO), признати за данъчни местни лица на Руската федерация, формират стойността на имуществото (имущество ... или чуждестранно организация, призната за данъчно местно лице на Руската федерация Що се отнася до стойността на имуществото ... компании и чуждестранни организации, признати за данъчни местни лица на Руската федерация, периодът, започващ ...

- Деофшоризация, CFC и обмен на данъчна информация през 2017 г

Сметки, чиито (действителни) собственици са руски данъчни лица. В списъка на събраната информация... двойно данъчно облаганесе прилага САМО за данъчни лица на договарящи страни, които са крайни бенефициенти ...

- Международна група компании (MGK): нови концепции и нова администрация

От критериите: е признат за данъчен резидент на Руската федерация; не е признат за данъчен резидент на Руската федерация, подлежи на данъчно облагане ... лица) не е признат за данъчен резидент на Руската федерация; е призната за данъчно местно лице на Руската федерация, подлежи на данъчно облагане ... организация, която доброволно се призна за данъчно местно лице на Руската федерация, подаде известие на ... организация, която доброволно се призна за данъчно местно лице на Руската федерация, на която е поверено ... са членове на MGK, ...

- Работим със страни, с които има международни споразумения за избягване на двойното данъчно облагане: какви документи да потвърдите

Държавни удостоверения, потвърждаващи статута на данъчно местно лице на съответната държава за прилагане на разпоредбите ... състояния на удостоверението, потвърждаващо статута на данъчно местно лице на съответната държава за прилагане на разпоредбите ... позволява приемане на документи потвърждаване на статута на данъчно пребиваващо лице на чужда държава, без поставяне на апостил ...

- Преглед на писма от Министерството на финансите на Руската федерация за януари 2019 г

Физическото лице на дарения има статут на данъчен резидент на Руската федерация. Доход на физическо лице ... - гражданин на чужда държава, който не е данъчно местно лице на Руската федерация, под формата на разходите ... от физическо лице със статут на данъчно местно лице на Руската федерация и придобиване на статут на данъчно пребиваващо в САЩ данъчно облагане ...

- Ново отчитане на доходите на физическите лица и размера на данъка върху доходите на физическите лица

Цифра: - 1 - ако данъкоплатецът е данъчен резидент на Руската федерация (с изключение на данъкоплатците, ангажирани с труд ... е данъчен резидент на Руската федерация; - 3 - ако данъкоплатецът е висококвалифициран специалист не е данък местно лице на Руската федерация ... живеещо в чужбина, не е данъчно местно лице на Руската федерация; - 5 - ако данъкоплатецът е чуждестранно ... на територията на Руската федерация, не е данъчно местно лице на Руската федерация; - 6 - ако данъкоплатецът е чуждестранен ...

- Въвеждане на нова форма за отчитане на данъка върху доходите на физическите лица: 3-данък върху доходите на физическите лица

...) __% Попълва се само от данъкоплатци, които са данъчни резиденти на Руската федерация; размерът на доходите от... Руската федерация е посочен. Попълва се от лица, които са данъчни местни лица на Руската федерация; размерите на стандартните, социални... недвижими имоти се изчисляват. Попълват се от физически лица - данъчни резиденти на Руската федерация; данък върху имуществото ... професионалните удръжки се изчисляват "се попълва от физически лица - данъчни резиденти на Руската федерация, които са получили доходи от източници ...

- Счетоводни и данъчни последици от промяна в цената на сделката

Една от страните не е данъчно местно лице на Руската федерация. Докато сумата...

- Промени във валутното законодателство през 2017 - 2018 г

Право на контрол върху решенията; са данъчни жители на различни държави; съставят консолидирани отчети... националния доклад на IGC за държавите, чиито данъчни жители са нейни участници. Нови... клиенти и техните бенефициенти чуждестранни данъчни лица и ежегодно подават информация за...

Формирането на данъчната основа става само след като служителите на съответните структури разберат кой е местно и чуждестранно лице, дали е възможно да се промени статута и как да го направите. Обемът на плащанията зависи сериозно от принадлежността на лицето към една или друга категория. Следователно познаването на този въпрос няма да бъде излишно дори за обикновен гражданин.

Кой е жител с прости думи?

Всяко лице, което е изцяло подчинено на законодателната система на която и да е държава, от гледна точка на властите е местно лице.

Наличието или липсата на статут на пребиваващ определя набора от права, които дадено лице има:

- Право на глас в избори на различни нива;

- Правото да бъдеш избиран;

- Безплатен достъп до обществени услуги;

- Лихвен процент на задължителните плащания.

В Руската федерация терминът се използва главно в областта на финансите. Според федерален закон„За валутното регулиране и валутния контрол“, жителите се считат:

- Граждани, които не са напускали страната поне една година;

- Трудови мигранти и други чужденци, които имат документ, потвърждаващ правото на постоянно пребиваване в Русия;

- Компании, създадени в съответствие с буквата на закона на Русия и техните дъщерни дружества;

- Посолства и консулства на страната в чужбина;

- Регионите на Русия и самата федерация като едно цяло.

Сред всички политически филми на Съветския съюз се откроява поредицата от четири психологически драми на Вениамин Дорман "Резидент". Завладяващ сценарий и прекрасно изпълнение на актьорите осигуриха безпрецедентен успех на филма.

Тетралогията разказва за приключенията на разузнавача Михаил Тулиев:

- В първия филм публиката се запознава с фигурата на Тулиев, който е представен като немски шпионин, решил да отмъсти на комунистите за своите белогвардейски родители. Шпик се противопоставя на опитен чекист с прякор Бекас, който лесно заобикаля врага;

- Втората лента отваря героя Георгий Жженов от нова страна. Той признава Русия в СССР и преминава на страната на бившия враг;

- След вербовката Тулиев е изпратен обратно в лагера на немците, където успява да получи ценна информация за новооткритата родина;

- Последният филм от поредицата разказва за реалностите на Студената война. Някой на име Брикман получава задачата да „отстрани“ виден съветски ядрен физик. Ще му се противопостави вече познатият потомък на белогвардейците.

Какво е данъчно местно лице?

Всяка държава е много щателна относно събирането на задължителни плащания от своите граждани. В Русия няма такива драконовски санкции за неплащане, както в Съединените щати, но на данъчното законодателство в нашата страна се обръща не по-малко внимание.

Крайъгълният камък в системата на държавните такси е понятието резидент, което се разкрива от закона, както следва:

- За да получите този статут, е необходимо да не напускате територията на Руската федерация в продължение на 183 дни през годината;

- Пътуването в чужбина за кратки пътувания (за няколко месеца) не влияе по никакъв начин на текущия статус;

- В повечето случаи руснаците не осъзнават позицията си. Потвърждение може да е необходимо само в специални ситуации. Например, за да избегнете необходимостта да плащате данъци на няколко държави наведнъж;

- Всеки, който е в позиция на пребиваване, трябва да отговаря пред държавата за доходи от дейности както в Русия, така и в други страни;

- За разлика от това чуждестранно лице не трябва да отчита задграничен бизнес. Следователно тази правова държава е потенциално корумпирана. Чрез елементарни "трикове" с документи бивши слуги на народа могат да изперат големи капитали в чужбина.

Във връзка с проекта Comedy Club

Най-скандалното комедийно шоу на руската телевизия винаги е било в противоречие с руския език. Едно име Comedy Club струва нещо. Но основателите решиха да не спират дотук и въведоха друга говорна дума - резидент. Това е името на тези, които сключи дългосрочен договор с проектаи всъщност е постоянен участник в представлението.

Общият брой на "работниците по договор" надхвърля 25 души, но следните имена са широко известни на обществеността:

- Гарик Мартиросян- един от основателите на програмата. Различава се в интелигентност и изобретателност и в същото време склонност към оживена импровизация;

- Павел Воля- самородно копие от Пенза, стендъп комик, който мечтаеше да завладее Москва и реализира плана си. По образование е учител по руски език и литература, което не може да не се отрази на спецификата на изказванията му;

- Александър Рева - действа като брутален мъж Артър Пирожков. Дойде в програмата от KVN;

- Семьон Слепаков - отговорен за музикалните номера. Песните му са известни не само по телевизията, но и в интернет;

- Вадим Галыгин е родом от Беларус, който напусна редиците на Comedy, но се върна в родината си няколко години по-късно.

Жителите на кои държави имат право на разсрочено плащане?

Yandex, както всяка друга търсачка, живее от приходи от контекстна реклама. Интерфейсът, чрез който рекламодателите могат да поставят своята реклама, се нарича Direct.

Характеристиките на услугата включват:

- Оценка на потребителски заявки въз основа на отворени статистики;

- Възможно е да изберете тези фрази за търсене, които искате да показвате с реклама;

- Писане на продаващ текст;

- Географска локализация (субекти на федерацията).

Услугата се актуализира постоянно, за да отговори максимално на нуждите на клиентите. Така през 2014 г. се появи възможността за разсрочено плащане. Сега редовните потребители на Direct, които са дарили най-малко 20 000 рубли на системата, могат да подадат заявка за предоставяне на услуга за половин месец, преди да я платят.

Можете да активирате тази функция в прозореца за избор на платежен механизъм. Ще се отвори формуляр с известие, където трябва да потвърдите съгласието си с условията на договора.

Жителите могат да се възползват от новата функционалност както Русия, така и Украйна.

Представители на различни професии и възрасти могат да дадат напълно неочаквани отговори на въпроса кой е нерезидент и резидент. Тийнейджъри ще очертаят образа на Гарик Мартиросян. Пенсионерите ще избършат носталгична сълза в спомените си за култовия филм на Вениамин Дорман. Данъчните власти ще се интересуват от продължителността на престоя в страната.

Видео: как да получите удостоверение за жител на Руската федерация

В това видео адвокат Леонид Орлов ще ви каже как да получите удостоверение от руски жител и защо може да е необходимо:

Преди няколко години, след като завърших колеж със специалност финанси и кредит, си намерих работа като счетоводител. Нямах много опит в тази област, следователно грешките и неточностите, които допусках от време на време, бяха доста сериозни.

Имаше и много пропуски в знанията и един от съществените моменти беше непознаването на това кои са местни и чуждестранни лица в данъчното законодателство. Трябваше внимателно да разбера този въпрос и днес ще ви кажа от моя собствен опит как да определя статута на данъкоплатец, какви са разликите между тези понятия и как изборът на едно от тях може да повлияе на регистрацията данъчна отчетности образуване на задължителни вноски.

Горните термини са добре познати на много руснаци и граждани на други страни, но те могат да се използват в различни области. Това са въпросните области:

- данъчна зона, където статутът на данъчно местно или нерезидентно лице показва източника на доход: в държавата или извън страната. Като се има предвид тази характеристика, данъчните ставки се определят в бъдеще;

- валутна сфера, където става дума за установяване на контрол върху текущите операции. В този случай жителите са длъжни да спазват определени правила и да подават съответните отчети в рамките на действащите разпоредби;

Трябва също да се отбележи, че терминологията присъства и в други области, например при решаване на въпроси, свързани с наследяване на имущество. В тази връзка, за да можете да тълкувате тези понятия по правилния начин, е необходимо ясно да разберете каква е разликата между понятията "резидент на Руската федерация" и "нерезидент".

Каква е разликата между понятията?

Какви мисли посещават човек, който за първи път се сблъсква с посочените термини и е далеч от правната, данъчната или финансовата сфера? Възниква съвсем естествен въпрос какво е това и по какъв принцип трябва да се разграничат двете понятия.

При първото разглеждане на понятието може да се създаде впечатлението, че жител на дадена страна е просто жител с официално гражданско състояние, но нерезидентът е чужденец. Разбира се, има известна истина в това, но всъщност такова тълкуване не е напълно правилно. На първо място, основният критерий за оценка на срока е периодът на пребиваване на гражданин в Руската федерация и извън страната.

Ако се обърнем към паричната сфера, тогава групата жители включва лица със статут на:

- граждани на Руската федерация, които постоянно пребивават в страната;

- чужденци и лица без гражданско състояние, които се намират постоянно в границите на държавата.

Всички останали участници в различни валутни сделки ще се считат за нерезиденти. В данъчната сфера всичко се случва по подобен начин. Ако човек живее в страната най-малко 183 дни през годината, тогава той получава статут на жител. Командировките на военнослужещи или държавни служители за какъвто и да е период от време извън държавата не са причина за загубата на този статут. Всички останали лица са включени в групата на нерезидентите.

Как да определите какъв статус има конкретен човек?

Струва си да се отбележи, че дори един месец е достатъчен, за да се промени статусът на данъкоплатеца. За да направите това, достатъчно е да напуснете държавата или да се върнете обратно в страната. В действащото законодателство обаче няма индикации относно необходимостта от изпращане на уведомление до IFTS за промяна на статута.

Важен момент е също така, че гражданството не влияе по никакъв начин на определянето на този статут. В някои случаи обаче е предвидено, че дори ако гражданинът е напуснал страната за дълго време, този период не се взема предвид. Става въпрос за следните точки:

- лице, напуснало Руската федерация за период от не повече от шест месеца, за да премине курс на лечение;

- гражданин е бил обучен шест месеца в друга държава;

- данъкоплатецът е посочен като командирован за добив на нефт и газ извън неговата страна.

Някои нюанси при определяне на статута могат да възникнат, когато човек желае да емигрира от Русия и продаде собствения си имот. Всъщност такива лица вече не са жители, въпреки че формално продължават да се считат за такива. Те ще трябва да плащат данък върху доходите на физическите лица и тук размерът на таксата зависи от статута. Факт е, че резидентите плащат в размер на 13%, но нерезидентите плащат в размер на 30%.

Защо трябва да потвърдя статуса и как става това?

Потвърждение на официалния статут на данъкоплатец не е предпоставка, предоставяйки обаче задължителни документиможе да стане основа за значително намаляване на данъчната тежест. Предоставената възможност е особено уместна в случай, когато един гражданин е данъкоплатец в няколко държави едновременно.

Процедурата за потвърждение е доста проста и изисква изготвянето на документация, потвърждаваща факта, че в продължение на 183 дни в годината човек е живял на територията на държавата. Всички документи се прехвърлят в IFTS.

Заключение

Понятия като „резидент“ и „нерезидент“ оказват значително влияние върху дефиницията на нивото данъчна ставка. За първата група данъкоплатци тези показатели са значително намалени, но притежателите на втори статут са длъжни да плащат начислени вноски и данъци по по-високи ставки.