Доброволното здравно осигуряване е съпроводено с издаване на подходяща полица, както и задължителното. Издава се от граждани, които желаят да получат Допълнителни услугида предоставят квалифицирана помощ, като същевременно избягват опашки и големи разходи. VHI често е един от елементите на корпоративната култура на предприятие, което издава политики за своите служители. Можете да разберете какво включва документът, като проучите примерна политика за VHI за физически лица.

Как изглежда

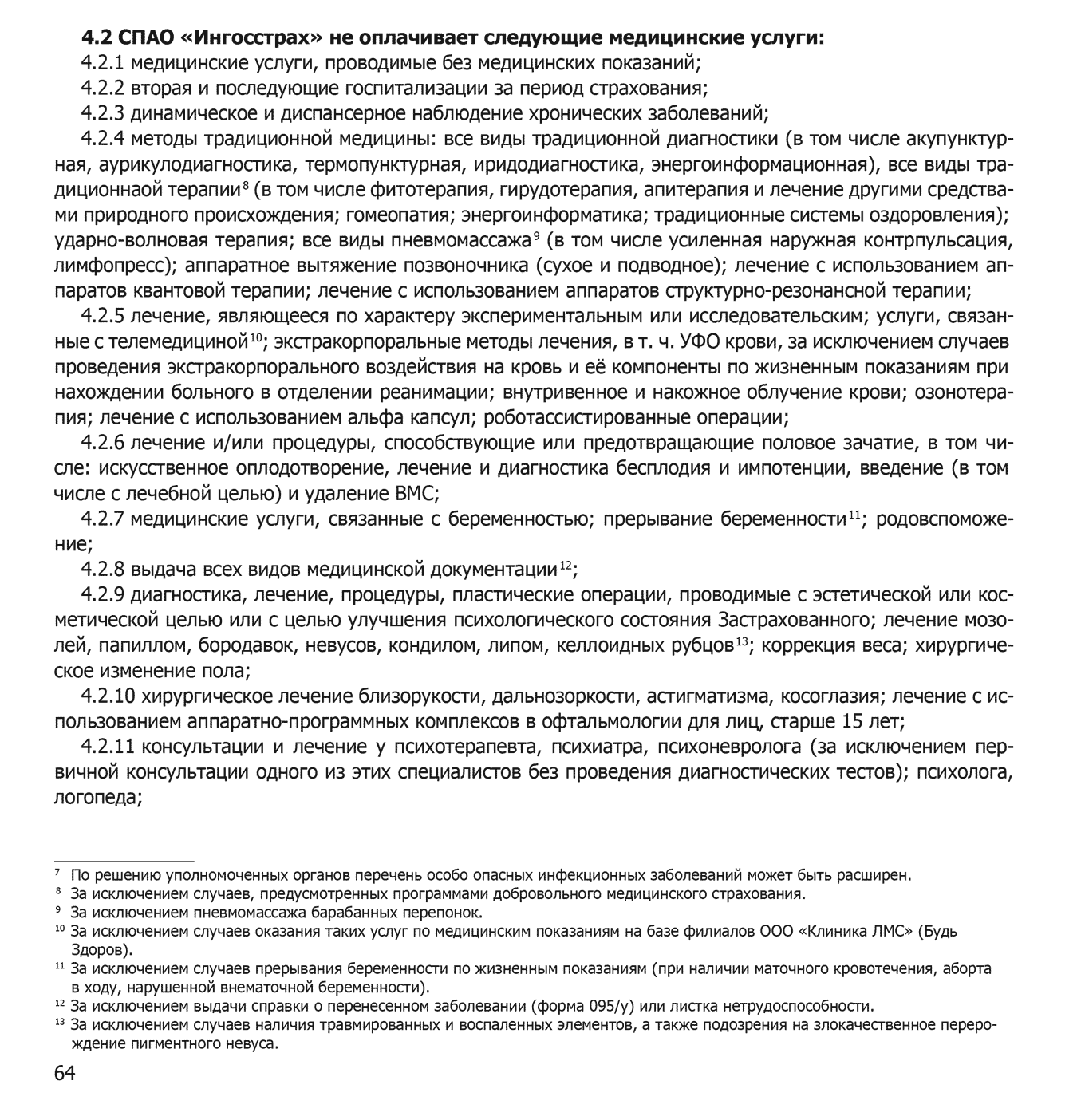

Няма строга форма за този формуляр, всяка застрахователна компания има право да установи свой собствен формат. Има обаче списък с информация, която трябва да се съдържа в него. Липсата на такива данни може да доведе до невалидност на полицата. Задължителната информация, включена в документа, включва:

- Осигурителен период. Тук освен датата, месеца и годината е необходимо да се включат минутите и часовете, от които започва и изтича осигурителният стаж.

- Име на застрахователната компания.

- Името на програмата, създадена в рамките на конкретна политика.

- Пълно име на застрахованото лице с посочване на неговата дата на раждане, паспортни данни и адрес на пребиваване.

- Размерът на платената от него застрахователна премия.

- Сумата, за която е осигурен гражданин.

В края на формуляра притежателят на полицата поставя своя подпис и печат. Собственикът на полицата ще постави визата до нея. В допълнение към него има разписка, потвърждаваща плащането на регистрационната такса.

Днес в нашата страна доброволното здравно осигуряване е единствената възможност за получаване на медицинска помощ на необходимото ниво на качество. Многобройни проблеми на областните клиники, опашки, грубост, липса на мотивация сред работниците, остарели клинични и лабораторни съоръжения водят до необходимостта от използване на застрахователна полица VHI.

Тази услуга е въведена на 1 октомври 1992 г. и включва допълнителни медицински и други услуги в допълнение към установените задължителни програми. здравна осигуровка.

Можете да станете собственик на полица VHI, като сключите подходящо споразумение със застрахователна компания.

Договорът за доброволно здравно осигуряване може да включва една или повече медицински услуги:

- Амбулаторни услуги. Първоначални и повторни прегледи от лекари в клиниката. Терапевтични и диагностични манипулации, насочени към облекчаване и диагностициране на остро или обостряне на хронично заболяване. Инструментални и лабораторни методи на изследване. Услуги в стаята за лечение. Възстановителни манипулации. Изготвяне и издаване на медицинска документация.

- Помощ вкъщи. Лекар ще посети дома ви, ако пациентът не може да посети клиниката поради здравословни причини.

- Спешно здравеопазване. Провеждане на необходимите спешни лечебни и диагностични мерки в съответствие с наличната патология.

- Болница Настаняване и лечение в интензивно отделение, провеждане на реанимационни и хирургични мерки по индивидуални медицински показания.

- Стоматология. Терапевтична и хирургична стоматология.

Застраховател може да бъде само юридическо лице, което предоставя здравно осигуряване въз основа на специално държавно разрешение (лиценз) за право на извършване на здравно осигуряване.

Договорът за доброволно здравно осигуряване е споразумение между притежателя на полицата и застрахователната компания. медицинска организация, съгласно който последният се задължава да организира и финансира предоставянето на медицинска помощ на осигуреното население с определен обем и качество или други услуги по програмите за доброволно здравно осигуряване.

Договорът за доброволно здравно осигуряване трябва да съдържа:

- имена на страните;

- продължителност на договора;

- брой осигурени;

- размер, срокове и ред за внасяне на осигурителни вноски;

- списък на медицинските услуги, съответстващи на програмите за доброволно здравно осигуряване;

- права, задължения, отговорности на страните и други условия, които не противоречат на законодателството на Руската федерация.

Договорът за доброволно здравно осигуряване започва с подаване от притежателя на полицата на заявление за осигуряване. Заявлението може да се изготви за самия застрахован, за членове на семейството му или при колективно осигуряване - за служители.

В заявлението притежателят на полицата предоставя следната информация:

- възраст

- Семейно положение

- професия

- местоположение

- здравословно състояние към момента на попълване на заявлението

- наличието на хронични заболявания, наранявания, физически показатели, списък на предишни заболявания.

В случай на сключване на договори с високи гаранции, в приложението може да бъде поискано да посочи наличието на наследствени заболявания, продължителността на живота на родителите, данни от основни лабораторни изследвания, предразположеност към определени заболявания, а също така може да бъде изискано преминаване на допълнително медицински преглед или предоставяне на извлечения от медицинската история.

При сключване на колективни осигурителни договори не се изискват данни за здравословното състояние на потенциално осигурените лица.

Споразумението за VHI се счита за сключено от момента на плащането на първото премиум застраховка, освен ако не е предвидено друго в условията на договора.

По време на срока на действие на споразумението VHI, ако съдът признае осигуреното лице за некомпетентно или ограничено правоспособност, неговите права и задължения се прехвърлят на настойник или попечител, действащ в интерес на осигурения.

Всеки гражданин, по отношение на когото е сключен договор за доброволно здравно осигуряване или който е сключил такъв договор самостоятелно, получава застраховка медицинска застраховка. Медицинската застрахователна полица е в ръцете на застрахования.

Ако застрахователният договор е сключен със индивидуален, след това в застрахователна полицаса посочени:

- фамилия, собствено име, бащино име на притежателя на полицата (застрахован);

- домашен адрес и телефон на застрахования (застрахования);

- застрахователни условия;

- списък на лечебните заведения, в които Застрахованият има право да кандидатства за медицинска помощ или услуги;

- процедура и форма на плащане.

Ако застрахователният договор е сключен със юридическо лице, тогава застрахователната полица посочва:

- име, юридически адрес и данни за банковата сметка на притежателя на полицата;

- застрахователни условия;

- здравноосигурителна програма;

- списък на лечебните заведения, които гарантират предоставянето на услуги на осигурените;

- срок на действие на застрахователния договор;

- брой осигурени;

- размера на дължимата застрахователна премия по застрахователния договор;

- процедура и форма на плащане.

Обектът на VHI е застрахователният риск, свързан с разходите за предоставяне на медицинска помощ в случай на застрахователно събитие.

Застрахователно събитие е заявлението на застрахованото лице до лечебно заведение измежду предвидените в застрахователния договор в случай на остро заболяване, обостряне на хронично заболяване, нараняване, отравяне и други злополуки за получаване на консултативна, превантивна и друга помощ, която изисква предоставяне на медицински услуги в рамките на техния списък, предвиден в застрахователния договор.

Застрахователно събитие е посещението на застрахованото лице в лечебно заведение по време на срока на действие на застрахователния договор.

Застрахователната сума е максималното ниво на застрахователно покритие по здравноосигурителния договор, определено въз основа на списъка и стойността на медицинските услуги, предвидени в здравноосигурителния договор.

Застрахователните премии, платени от притежателя на полицата по застрахователния договор, се определят в зависимост от условията на застраховката, списъка на медицинските услуги, избрани от притежателя на полицата и нивото на застрахователно покритие по застрахователния договор, периода на застраховката и други условия, предвидени в застрахователния договор. .

По договор за доброволно здравно осигуряване притежателят на полицата се задължава:

- плаща своевременно и в пълен размер застрахователните премии, предвидени в застрахователния договор;

- предоставя на застрахователя необходимата информация за сключване на застрахователен договор, както и друга необходима информация, свързана с валидността на застрахователния договор;

- гарантира безопасността на документите по застрахователния договор.

В този случай застрахованият е длъжен:

- спазвайте инструкциите на лекуващия лекар, получени по време на предоставянето на медицинска помощ, спазвайте процедурата, установена от лечебното заведение;

- да се грижи за безопасността на застрахователните документи и да не ги преотстъпва на други лица с цел получаване на медицински услуги.

Застрахователят по застрахователния договор се задължава:

- запознайте притежателя на полицата със застрахователните правила;

- издава застрахователна полица (договор) в установената форма;

- при настъпване на застрахователно събитие, направи застрахователно плащанепо реда, установен в застрахователния договор;

- гарантиране на конфиденциалност в отношенията с притежателя на полицата (застрахования).

Застрахователният договор се прекратява в следните случаи:

- изтичане на срока, за който е сключен договорът;

- пълно изпълнение от страна на застрахователя на задълженията му към притежателя на полицата по застрахователния договор;

- ликвидация на застрахования - юридическо лице по предвидения от закона ред (смърт на застрахования - физическо лице);

- ликвидация на застрахователя по начина, установен от действащото законодателство на Руската федерация;

- в други случаи, предвидени от действащото законодателство на Руската федерация.

За всяко лице, живеещо на територията Руска федерация, има система за задължително здравно осигуряване (CHI). Но не винаги сме доволни от качеството на услугата, предоставена от безплатната медицина.

В този случай трябва да използвате платена медицина и да получите полица за доброволно здравно осигуряване (VHI).

VHI политикае официален документ, издаден от застрахователна компания при подписване на договор за предоставяне на определени медицински услуги.

Благодарение на застраховката по VHI полицата можете да използвате помощ във всяка медицинска институция, включена в списъка на участниците във вашата застрахователна програма. Освен това има услуги за повикване на лекар или линейка у дома.

Декодиране на съкращението

Обяснение VHI е доброволно здравно осигуряване.

На свой ред медицински доброволно осигуряване- това е вид взаимоотношение, изразено в договор, между застрахователя и застрахователя, насочено към получаване на платена медицинска помощ при настъпване на определени застрахователни събития, за сметка на Парисредства, формирани от вноски, направени от притежателите на полици.

С прости думи, плащайки за полица VHI, притежателят на полицата се защити от плащането на определени медицински услуги. Но само в случаите, които са застраховани, съгласно програмата на закупената полица.Ползата за застрахователя е, че да речем сто души ще купят полицата и само един човек ще преживее застрахователно събитие, което отговаря на всички критерии на договора.

Системата VHI е комплекс от платени медицински услуги, обединени от застрахователна програма и насочени към постигане на баланс на интересите на двете страни: застрахователната компания и клиента.

Основни видове

Използването на полица VHI в медицината се извършва по искане на осигуреното лице.

Например, VHI полица може да изглежда така

Например, VHI полица може да изглежда така За да получите полица VHI, трябва да се свържете със застрахователна компания.

Когато избирате застрахователна компания, трябва да проучите информация за нея на официалния уебсайт в Интернет и да прочетете отзивите на клиентите.

Много е важно застрахователят да има валиден лиценз!

Доброволното осигуряване може да бъде индивидуално (частно) или колективно (корпоративно).

Първият тип може да бъде допълнителен(поема частично разходите за оказаната медицинска помощ) и независими (всички разходи се покриват изцяло). Обикновено човек избира такава медицинска застраховка лично за себе си.

Втори вид използва се при избор на застраховка за група хора. Най-често те са служители на една организация, чийто ръководител сключва застрахователен договор със застрахователя.

Какво включва основната програма?

Преди да сключите VHI споразумение със застрахователна организация, трябва да изберете набор от услуги, които ще ви бъдат предоставени в медицински институции.

Има основни и разширени програми за доброволно здравно осигуряване.

обикновено, първият включва следните видовеуслуги:

- извънболнична помощ

- стандартни прегледи и процедури

- посещение на клиники от списъка на участниците в програмата VHI

- обаждане на лекар у дома

- извикване на линейка в дома ви

- основни стоматологични услуги (поставяне на пломби, рентгенови снимки, лечение на коренови канали)

- хоспитализация и лекарства

Когато съставяте списък с услуги, които ще бъдат включени във вашата застрахователна програма, трябва да изясните наличието на така наречените „скрити услуги“, от които застрахованият няма да се нуждае, но които увеличават разходите за получаване на такава полица.

Или нещо такова

Или нещо такова Какво дава: плюсове и минуси

Подобно на системата за задължително здравно осигуряване, допълнителното също има своите предимства и недостатъци.

Предимствата на полица за доброволно здравно осигуряване включват:

- Закупуването на такава полица струва на застрахованото лице по-евтино, отколкото да посещавате частни клиники от време на време.Това се случва, защото застрахователната компания осигурява на лечебното заведение добър поток от клиенти и получава отстъпка на едро за това, докато притежателят на полицата плаща строго фиксирана цена за полицата.

- Осигуреното лице получава възможност за използване на услуги извън установените от програматазадължително здравно осигуряване.

- Клиент на застрахователна компания може изберете услугите, от които той лично се нуждае, чийто вид ще определи размера на застрахователните плащания.

- Полицата, получена от представител на застрахователна компания, гарантира по-вежливо отношение на специалистите, качествени услуги, без опашки и използване на съвременни технологии.

Има и няколко недостатъка:

- Политиката VHI има ограничен срок на валидносткойто трябва да бъде удължен.

- Предлагат се услуги за осигурени лица само в определени лечебни заведения, списъкът им обикновено се прилага към договора.

- Яжте риск от налагане на услуги на клиентитече не им трябват.

- Услуги, предоставяни от застрахователната компания не е безплатно.

Не всички хора могат да сключат договор за VHI. Обикновено тези категории лица включват следното:

- възрастен;

- неизлечимо болни хора;

- хора със сериозни заболявания като ХИВ, СПИН.

Снимка: как изглежда той?

Снимка на политиката на VHI

Снимка на политиката на VHI Политика VHI, която се издава Застрахователни компании, е хартиен многостраничен вариант на споразумението с приложения.

Споразумението се подписва в два екземпляра от двете страни: представител на застрахователната компания и клиента.

Освен това много компании издават полица за доброволно медицинско осигуряване, която прилича на пластмасова карта. Предимството му е, че е малък, което го прави лесен за пренасяне.

Полицата трябва да съдържа трите имена на застрахованото лице, номера на полицата и датата на застраховката.

Можете да видите как изглежда VHI полица в следващите изображения. По правило всяка застрахователна компания има своя собствена политика.

Подробно описание

Те питат: „Какъв е този „полюс“ на VHI?“ "Ето го, например!" - отговаряме!

Те питат: „Какъв е този „полюс“ на VHI?“ "Ето го, например!" - отговаряме! Полицата за доброволно здравно осигуряване е пластмасова картаили обикновен формуляр на хартиен носител, на който трябва да бъдат посочени трите имена на застрахованото лице, номер на полицата и дата на застраховката.

Той също така посочва името на застрахователната организация и нейните контакти.

Придобивам медицински услугиТрябва да представите своята VHI политика в клиниката.

Освен това трябва да получите оригиналния договор за доброволно здравно осигуряване. Обикновено се подписва в два екземпляра, заедно с всички приложения към него.Важно е да разберете това Политиката VHI няма строг държавен стандарт.Следователно различни компаниимогат да се различават коренно. От хартиена форма до модерна пластмасова картасъс снимка и чип.

Полезно видео

Интересно видео от Reso за политиката на VHI. Въпреки че се хвалят, можете да получите основна представа какво можете да получите по VHI политика. Вижте:

С какъв закон се регулира?

Има и редовни хартиени версии на VHI полици.

Има и редовни хартиени версии на VHI полици. В момента доброволното медицинско осигуряване в Руската федерация се регулира от два закона.

Това са Гражданският кодекс и Закон № 4015-1 от 27 ноември 1992 г. „За организацията на застрахователния бизнес в Руската федерация“.

Членът на Гражданския кодекс гласи, че застраховката трябва да се извършва въз основа на специално споразумение, сключено между две страни: застрахователна организация (застраховател) и физическо или юридическо лице (застрахован).

Член 943 от Гражданския кодекс на Руската федерация гласи, че условията на договора се определят от действащите правила в застрахователната организация и нейният представител и притежателят на полицата могат да се споразумеят за промяна на тези правила и за изменение на договора.

Що се отнася до Закон № 4015-1, той урежда въпроси, свързани с целта на застраховането и участниците в застрахователната дейност.

Този документ също дефинира такива понятия като застрахователен риск, финансова подкрепазастраховател, премиум застраховка, сума, тарифа. Според този закон застрахователните правила трябва да се спазват и от двете странисключване на споразумение.

Как да се лекувам по допълнително здравно осигуряване?

Някои компании комбинират полица и застрахователен договор за VHI

Някои компании комбинират полица и застрахователен договор за VHI За да получите услуги по политиката на VHI в медицината, просто трябва да се свържете с медицинска институция, която е включена в застрахователната програма, и да си уговорите среща със специалист.

Най-достъпната програма за основно доброволно здравно осигуряване ще ви позволи да потърсите съвет от общопрактикуващ или друг лекар.

Понякога това може да включва основни зъболекарски услуги.

Не трябва да забравяте за срока на валидност на вашата политика VHI.

Трябва да се помни, че документ с просрочендействията трябва да бъдат върнати на застрахователната компания, ако няма да го подновявате.

Не можете да си купите здраве, но можете да закупите допълнителна здравна застраховка и да използвате висококачествени услуги от специалисти и постиженията на съвременната медицина.

Във връзка с

27.11.17 146 066 0

или Как да се лекуваме без грубост, купони и опашки

В схемата за доброволно здравно осигуряване и трите думи са важни. Да започнем от края.

Застраховка. VHI е финансова услуга на големи застрахователни компании. Хиляди клиенти плащат малки вноски в общоосигурителния фонд. Ако едно от застрахованите лица има застрахователно събитие, компанията ще компенсира неговите разходи за това събитие.

Опростен пример: 100 души са платили по 1000 рубли на застрахователния фонд. Общо застрахователният фонд съдържа 100 000 рубли. Един човек от сто се разболя и похарчи 50 000 рубли за лечение - застрахователната компания преведе тези пари на клиниката от своя фонд. Във фонда остават още 50 хиляди.

В VHI застрахователното събитие е свързано със здравето на клиента: ако се разболее, той може бързо да отиде на лекар, да се подложи на преглед и незабавно да започне лечение, като избягва допълнителни разходи. Ако нищо не се случи по време на срока на полицата, парите ще останат във фонда и ще се използват за плащане на други, по-малко щастливи застраховани.

Застраховането не е медицинска, а финансова услуга. Медицинските услуги се предоставят от клиники, а застрахователната компания просто ги плаща. В някои случаи първо плащате сами на клиниката, а след това застрахователната компания ви превежда парите.

медицински.На пазара има много програми за застраховка живот и здраве: срещу наранявания, злополуки и дори внезапна смърт. Те обикновено включват плащане на фиксирана сума, която ще помогне за покриване на разходите за лечение, но по-често това е по-скоро обезщетение за морални щети. Във всеки случай ще трябва сами да намерите правилния лекар.

VHI работи по различен начин: застрахователната компания преговаря с определени клиники, така че осигурените клиенти да бъдат приети и лекувани без опашки или финансови проблеми. Пациентът не трябва да знае нищо за цената и парите. Просто трябва да дойде в клиниката с оплакване и да си тръгне здрав.

Доброволно.В Русия има задължително здравно осигуряване, което важи за всички (грубо казано). Приноси към фонд за задължително медицинско осигуряванеТака правят работодателите, не може да не плащаш. Правилата са едни и същи в цялата страна, само списъците с обхванати услуги се променят от регион на регион.

Доброволното здравно осигуряване е доброволен въпрос: ако искаш, включваш се в програмата, ако не искаш, не се включваш. Частен магазин, всяка компания има свой собствен списък от услуги и клиники, свои застрахователни условия, свои собствени тарифи. Правят както искат.

Някои компании трябва да се регистрират Служители на VHIкато част от трудовия договор. Това не отменя факта, че програмата е доброволна: кандидатстването за доброволно здравно осигуряване е право на компанията, а не задължение.

Застрахователните компании също не могат да поемат доброволно здравно осигуряване за всеки клиент. Ако застрахователната компания види, че клиентът ще бъде лекуван много и често, може да откаже да го включи в програмата или да завиши значително цената на полицата.

Същите лекари, различни условия

VHI се представя като „здравно осигуряване, но с нормални услуги“. Това означава, че по тази програма ще имате достъп до добри лекари в добри клиники, без опашки и бумащина.

Но тук има известна измама. Застрахователната компания не влияе пряко върху качеството на медицинските услуги - тя може да се споразумее само с необходимите клиники за условията на обслужване. И лекарите ви лекуват и ви дават рецепти.

Някои лекари комбинират смени в държавни и частни клиники. Днес бяхте груби в клиниката и изпратихте за болезнена процедура с уговорка в осем сутринта, а утре същият лекар в частна клиника учтиво ще извърши подобна процедура точно там, в кабинета. Магията на тази трансформация все още е непонятна за нас.

Това не означава, че при VHI ще получите грубост или бюрокрация - напротив, застрахователните компании се опитват да работят с добри клиники. Интригата е, че добрите клиники могат да имат същите лекари като лошите.

Как да използвате VHI

Ако вече сте се записали за VHI, можете да кандидатствате за помощ в случай на заболяване по два начина.

Директен достъп.Застрахователната компания предоставя на клиента списък с лечебни заведения, където могат да бъдат лекувани по VHI. Застрахованият просто се свързва с една от посочените клиники, няма нужда да уведомява предварително застрахователната компания.

Обадете се на „медицинска конзола“.Преди да отиде в болницата, клиентът се обажда на денонощния номер на застрахователната компания. Отговаря му оператор, който потвърждава или не потвърждава, че застрахователната компания е готова да заплати необходимата услуга. Обикновено такива оператори са хора със средно и висше медицинско образование. Те изслушват оплакванията на клиента и избират необходимата клиника, като предварително изчисляват какви услуги ще бъдат предоставени на пациента. Ако необходимите процедури са покрити от застраховка, операторът записва час за клиента и изпраща гаранционно писмо до клиниката: те казват, лекувайте този гражданин и ние ще платим за тези процедури.

Това е удобно, ако застрахованият рядко посещава болници или ако нещо му се случи през уикенда, когато желаната клиника е затворена. На теория застрахователните служители трябва да знаят добре къде, как и на какви цени се предоставят медицински услуги както в планирани, така и в спешни случаи: коя клиника има силни терапевти, кой е добър кардиолог и къде изобщо не трябва да ходите.

Какво ще се лекува по VHI

Понякога хората смятат, че VHI е неограничен пропуск в частна клиника, като абонамент за плувен басейн или фитнес зала. Има и такива предложения на пазара, но това не са застраховки, а пакетни програми на конкретни медицински центрове.

Например, една клиника може да предложи програма „Диагностика на главоболие“ за 100 хиляди рубли, която ще включва няколко десетки изследвания. Това не е VHI.

VHI - застраховка срещу заболявания: настинки, отравяния, наранявания и др. Повечето програми за VHI не включват рутинно посещение при лекар, получаване на свидетелства за шофьорска книжка, разрешителни за оръжие или разрешителни за спорт. Услугите, на които можете да разчитате, зависят от категорията на вашата VHI програма. Има основни, разширени и пълни категории.

Съставих средни списъци с медицински услуги и VHI програми, които успях да получа от застрахователните компании. Но ако искате сами да изчислите VHI, ето малко помощ:

- VHI калкулатор за физически лица на уебсайта Medstrakhovka-ru;

- VHI калкулатор за физически лица на уебсайта „Да сравним”;

- VHI калкулатор за физически лица на уебсайта на застрахователна компания "РЕСО-Гаранция";

- VHI програми за физически лица на руската стандартна застрахователна компания.

Основна програма VHI, от 20 000 рубли

Това са медицински услуги, чиито безплатни аналози могат да бъдат получени по задължителна медицинска застраховка в обикновена клиника:

- Достъп до ограничен брой клиники от средно ниво в споразумение със застрахователната компания.

- Амбулаторното лечение е същото като в обикновената клиника, но без опашката.

- Частна линейка и повикване на лекар у дома, броят на посещенията на седмица или месец е ограничен.

- Консултации на тесни специалисти. Това не включва всички специалисти - например може да няма мамолог.

- Диагностика и изследвания: рентген, ехография, кръвни изследвания - обикновено общо до 10 процедури годишно.

- Физиотерапия: лечебен масаж, инхалации, магнитотерапия, ЛФК - обикновено общо до 10 процедури годишно.

- Хоспитализация в частни медицински центрове и луксозни отделения на държавни клиники, но само в случай на заплаха за живота, например, ако трябва да се изреже апендиксът.

- Заплащане на лекарства, предписани от лекар по време на хоспитализация.

- Стоматология: анестезия, лечение, леки пломби, професионална хигиена.

- Издаване на болнични.

Разширена програма за доброволно здравно осигуряване от 50 000 рубли

Всичко в основата плюс:

- Директен достъп до определени клиники на средно ниво или достъп до разширен брой клиники в споразумение със застрахователната компания.

- Неограничен брой анализи, с изключение на високотехнологичните.

- Неограничен брой физически процедури.

- Разширен списък от специализирани специалисти, включително дерматолог, мамолог и проктолог.

- Хоспитализация по планирани причини, например, за да легнете на капково и да получите лечение, но обикновено само за период от 10-15 дни.

- Медицинска застраховка за времетраенето на командировка или туристическо пътуване.

- Ваксинация срещу грип.

- Услуги от личен лекар - възможност за обаждане и консултация с правилния специалист 24 часа в денонощието.

- Периодични медицински прегледи за проследяване на здравето.

- Балнеолечение.

Пълна програма за доброволно здравно осигуряване от 100 000 рубли

Всичко в Basic и Advanced, плюс:

- Достъп до скъпи частни клиники и държавни болници с големи имена.

- Скъпи високотехнологични изследвания, като томография.

- Хоспитализация както по спешни, така и по планирани причини в отделни луксозни стаи.

- Стоматологията включва избелване, протезиране и имплантиране.

- Водене на бременност и раждане.

- Психотерапевтични услуги.

- Диагностика и лечение в чуждестранни лечебни заведения.

Тези списъци са ориентировъчни - застрахователната компания може да ви предложи други условия, да премахне или добави услуги или да ви откаже напълно. Винаги четете договора, за да няма изненади.

Няма единен застрахователен договор за VHI - всяка застрахователна компания предписва свои собствени условия в удобна за нея форма. Преди да платите за полицата, внимателно проучете всички приложения към договора - трябва да описвате подробно къде и за какво ще се лекувате за сметка на застрахователната компания и в какви случаи застрахователната компания ще откаже плащане.

VHI няма да ви лекува

Хронични болести

Ако клиентът вече страда от някои сериозни заболявания и е изправен пред дългосрочно лечение и рехабилитация, застрахователната компания може да откаже да сключи договор за VHI с него напълно: това е твърде скъпо за тях. Ето най-честите незастраховани случаи:

Хроничните заболявания според VHI ще се лекуват само в острия стадий, когато има заплаха за живота. В същото време подлагането на периодични прегледи за предотвратяване на екзацербации най-вероятно няма да бъде възможно при VHI.

Ако клиентът бъде диагностициран с диабет, хепатит или рак по време на периода на полицата, застрахователната компания ще заплати всички процедури до поставяне на диагнозата. Пациентът ще трябва сам да заплати последващото лечение.

Дори ако клиентът успее да скрие наличието на сериозно заболяване от застрахователната компания, то може да бъде открито по време на лечение през периода на VHI. Ако застрахователят разбере, че е бил подведен, има право да прекрати договора. Клиентът ще загуби пари.

VHI няма да ви лекува

Всичко, което не е по договор

Ако клиент се обади на частна линейка за роднина, който не е осигурен по VHI, или пропусне среща с лекар без предупреждение, застрахователната компания ще поиска обезщетение за загубите и ще заплаши да анулира договора.

Застрахователната компания определено няма да плаща за лечение, което не е предписано от лекар. Например, ако направите рентгенова снимка на белите дробове просто за целите на общото здравословно наблюдение.

Според политиката рентгеновите снимки ще се заплащат само при заболяване със силна кашлица и при направление от терапевт. Ако пациентът се самолекува, купи специални лекарства и отиде при познат хомеопат, VHI също няма да покрие това.

Застрахователната компания ще откаже плащане, ако застрахованият отиде в медицинска институция, която не е посочена в договора за VHI, или се подложи на процедура, която не е включена в застрахователната програма.

За да избегнете подобни проблеми, по-добре е да се обадите на посочения в полицата телефонен номер и да изясните всичко. Те трябва да ви обяснят какво е включено във вашата програма и какво трябва да направите, за да получите помощта, от която се нуждаете. Като цяло, ако имате някакви съмнения, незабавно се обадете на вашата застрахователна компания.

VHI няма да ви лекува

Медицински услуги в други градове

Обикновено зоната на покритие на полица за доброволно здравно осигуряване е ограничена до града на пребиваване на клиента - това е посочено в договора. Следователно най-вероятно няма да е възможно да отидете на безплатно лечение в столичните клиники, като кандидатствате за доброволно здравно осигуряване в друг регион.

Някои застрахователни компании понякога дават на клиентите „подарък“ - те включват спешна помощ в цяла Русия в програмата VHI. Често това е просто маркетингов трик: според закона, в случай на заплаха за живота, медицинската помощ се предоставя в цялата страна, на всеки гражданин и винаги е безплатна.

VHI няма да ви лекува

Неземна красота

Основните и разширените програми на VHI почти никога не включват естетична медицина и козметология: отстраняване на бенки и папиломи, избелване на зъби, пластична хирургия. Психотерапевтичните услуги обикновено са включени само в пълния застрахователен пакет.

Ако ви болят очите, може да се извърши операция на катаракта по VHI, но не може да се извърши операция за подобряване на зрението, тъй като късогледството или далекогледството не засягат здравето на пациента.

VHI няма да ви лекува

Последици от гуляй и опити за самоубийство

При никакви обстоятелства застрахователната компания няма да плаща за лечението на пациент, ако установи, че той е получил наранявания под въздействието на алкохол, наркотици или токсикологично отравяне.

Освен това застрахователната компания няма да плаща за лечение след умишлено увреждане на собственото здраве или опит за самоубийство.

Списъкът на застрахователните събития също не включва увреждане на здравето в резултат на излагане на радиация, военни действия, граждански вълнения, терористични атаки, природни бедствия и други извънредни ситуации.

Как да кандидатствам

Вземете VHI на работа

Предимствата на VHI се ползват предимно от жителите на големите градове, които работят в престижни организации. Но корпоративното доброволно здравно осигуряване е не само приятен бонус, но и инструмент за контрол. Какви услуги и за каква сума са включени в политиката на VHI се определят от много фактори: позиция, трудов стаж, стойност за компанията. По-квалифицираните работници имат по-добри условия и по-голямо застрахователно покритие.

Ако човек току-що се е присъединил към компания, най-вероятно той все още няма достъп до нея корпоративно доброволно здравно осигуряване. Някои компании предоставят застраховка след три месеца, други след шест. Някои чакат година. Но когато служител реши да напусне, работодателят може незабавно да анулира VHI, въпреки че има още 14 дни да работи.

Основният недостатък на корпоративното доброволно здравно осигуряване: осигурителната програма се избира от работодателя и служителят просто трябва да се съгласи с нея. Случва се колективен осигурителен договор да установи малък сумата е застрахованана човек. Ако осигуреният го надхвърли, тогава той ще трябва да плати лечението от собствения си джоб.

Ако една компания предлага на своите служители разширена застрахователна програма, тя може да поиска от тях сами да платят част от застрахователната премия, например 3000 RUR от условните 10 000 RUR. Но дори това ще бъде много по-евтино от закупуването на полица поотделно.

Най-щедрите компании плащат доброволни здравни осигуровки не само на служителите, но и на техните съпрузи. Политика за деца под 18 години и възрастни родители също може да бъде включена в корпоративното VHI. Ще трябва да го платите сами, но застрахователната компания ще направи отстъпка.

Водещи застрахователни компании в руски пазар VHI през 2017 г. според рейтинговата агенция Expert

Водещи застрахователни компании в руски пазар VHI през 2017 г. според рейтинговата агенция Expert Как да кандидатствам

Купете доброволна здравна застраховка чрез вашия работодател и участвайте

Дори фирмата да не предлага служителите си здравна осигуровка, те могат да направят чип и да закупят колективен трудов договор чрез своя работодател. Това е от полза за всички: кандидатствайки за корпоративно доброволно здравно осигуряване, работодателят ще може да намали данъчната си основа, а служителите ще получат полици много по-евтино, отколкото ако са ги купили отделно.

Цената на основна политика на VHI за частно лице започва от 20 000 рубли. Ако VHI е закупен за група, цената на полицата започва от 10 000 рубли на човек. Това е от полза, ако вземете предвид, че само една среща с лекар в частен медицински център струва от 800 RUR, а посещението на частен екип на линейка или извикването на специалист вкъщи струва от 2000 RUR.

От друга страна, за един здрав и успешен човек тези разходи няма да са оправдани и той ще плати за другите с приноса си.

Обикновено застрахователните компании продават VHI полици на работни екипи от 10 души или повече. Често застрахователните компании не проверяват дали човек работи в дадена организация или идва отвън - основното е големината на групата. Затова можете да поканите свои приятели и познати също да се включат във вашето корпоративно доброволно здравно осигуряване.

На пазара има и посреднически компании, които предлагат на всеки индивидуална възможност да се включи в големи корпоративни застрахователни програми. Те обещават да вземат предвид желанията на клиента по отношение на съдържанието на програмата и дават отстъпка от 50% или повече. Надеждността на такива посредници и правната организация на отношенията с тях са неясни.

Как да кандидатствам

Купете доброволна здравна застраховка като физическо лице

Застрахователните компании не са склонни да продават VHI полици на индивидуална основа. Отрицателната селекция работи: грубо казано, когато човек плати 50 хиляди рубли за застраховка, той ще се опита много да се излекува за 70 хиляди. Застрахователната компания не иска да понася загуби, така че или определя забранителни ставки, или отказва да поеме клиента.

За да оцени рисковете, застрахователната компания ще ви помоли да попълните формуляр и да посочите всичките си здравословни проблеми. Ако клиентът пуши, има наднормено тегло или работи на опасна работа, той е изложен на риск от редица заболявания. Застрахователната компания ще определи нарастващ коефициент за такова лице и цената на полицата за него ще се увеличи. VHI за малки деца, бременни жени и възрастни хора е най-скъпият.

Обикновено VHI за физически лица се предлага само от застрахователни компании, които имат свои собствени медицински центрове. По този начин те контролират разходите за лечение на клиенти. Например Ingosstrakh притежава мрежата от клиники Be Healthy, Alfastrakhovanie има регионална мрежа от медицински центрове Alfa Health Center, RESO-Garantiya управлява клиники Medswiss. С голяма вероятност те ще насочат своите клиенти към тези лечебни заведения, поне в основната програма.

Едно от предимствата на сами да закупите доброволна здравна застраховка е възможността сами да изберете всички необходими компоненти и условия на застрахователната програма. Когато купувате полица, не забравяйте да проверите:

- Какво е включено в списъка на застрахователните събития.

- Какво е включено в списъка с изключения.

- Ограничен ли е броят на специфичните тестове и процедури?

- Кои клиники ще са на Ваше разположение.

- Ще трябва ли да съгласувам всяко посещение при лекар със застрахователната компания или е възможен директен достъп?

- Политиката VHI работи само в града на пребиваване или в цялата страна.

Закупуването на полица за доброволно здравно осигуряване е разход за лечение. Ако сте извадили VHI за себе си, вашия съпруг, деца под 18 години или вашите родители, плащайки от собствения си джоб, имате право на данъчно приспадане- 13% от цената на полицата, но не повече от 15 600 рубли годишно. Как да получите данъчно облекчение за лечение,

Как да намалим цената на VHI

Ако вашият работодател няма програма за доброволно здравно осигуряване, но разбирате, че наистина имате нужда от нея, опитайте да намалите цената на индивидуална полица VHI.

Оценете застрахователните рискове.Помислете какви медицински услуги ще ви трябват първо. Често това е достатъчно, за да запомните историята на посещенията си при лекар през изминалата година.

Откажете стоматология по VHI.Стоматологичното лечение съставлява лъвския дял от разходите за VHI. В този случай най-често се предполагат основни процедури, гарантирани от програмата за задължително здравно осигуряване. Можете също така да получите висококачествено стоматологично лечение, като използвате задължителна медицинска застраховка, като се присъедините към добра частна стоматология.

Избягвайте популярните клиники.При закупуване на VHI е важно кои клиники избирате за лечение. Ако не се нуждаете от консултации със светилата на домашната медицина, по-добре е да изоставите лечебни заведения с големи имена и да изберете няколко обикновени клиники близо до дома си. Ще излезе по-евтино.

Има условно приспадане - когато пациентът плаща за лечение в рамките на приспадащата се сума, например 10 000 рубли. Ако лечението струва повече, например 11 000 рубли, застраховката покрива всички разходи.

Има безусловно самоучастие - когато застрахователната компания компенсира клиента за разликата между общите разходи и цената на самоучастие. Например, ако при франшиза от 10 000 RUR лечението струва същите 11 000 RUR, застрахователната компания ще компенсира на пациента разликата - 1000 RUR.

Има и временно самоучастие - когато след сключване на договор полицата започва да тече едва след време. По този начин клиентът потвърждава, че за него VHI е застраховка за бъдещето, а не начин да спечели пари от застраховка точно сега.

Франчайзът е полезен за хора в добро здраве, които са готови да поемат малки разходи за лечение сами, но искат да се предпазят от големи разходи в случай на сериозно заболяване. Тя ви позволява да закупите доброволна здравна застраховка с широко застрахователно покритие и в някои случаи да спестите до една трета от цената на полицата.