Ar nodokli apliekamo personu kategorijām ir jāmaksā uzkrātie nodokļi. Maksājuma fakta apstiprinājums ir izziņa par nodokļu maksātāja nodokļu maksāšanas pienākuma izpildi. Šo dokumentu izsniedz Federālais nodokļu dienests.

Vispārīga informācija par Federālo nodokļu dienestu

Federālais nodokļu dienests ir valsts nodokļu sistēma, kas kontrolē Krievijas rezidentu savlaicīgu nodokļu saistību izpildi. Tā ir izpildinstitūcija un ir pakļauta Finanšu ministrijai. Pirms viņa dienests ziņo par pašreizējo nodokļu bāzi, par plānotajām nodevu summām, par vispārējo nodokļu situāciju Krievijas Federācijā.

Nodokļu iekasēšanas sistēma ir galvenais budžeta papildināšanas avots, un Federālā nodokļu dienesta struktūras, kuru jurisdikcijā tas ir, veic svarīgu un izšķirošu uzdevumu, lai nodrošinātu Krievijas valsts stabilitāti un labklājību.

Sertifikāta izsniegšana

Nodokļu veidā iekasētie līdzekļi tiek novirzīti tādu svarīgu struktūru attīstībai kā:

- veselības aprūpe;

- izglītība;

- inovatīvo izstrādņu sfēra (piemēram, Skolkovo pilnībā tiek finansēts no budžeta);

- aizsardzības sfēra;

- citu svarīgu jomu attīstība (piemēram, transporta sistēma).

Krievijas Federācija paredz 3 galvenos nodokļu veidus, kas aptver visas darbības jomas: vietējo, reģionālo un federālo. Vietējais un reģionālais - obligātās iemaksas noteiktos reģionos, provincēs un pašvaldībās. Federālie nodokļi tiek piemēroti visā valstī. Juridiskais pamats to ieviešanai ir Krievijas Federācijas Nodokļu kodekss.

Svarīgs! Nodevu veidus, kas nav iekļauti vai ir apturēti Krievijas Federācijas Nodokļu kodeksā, nevar ieviest ar reģionāliem vai vietējiem aktiem valstī. Tiek izstrādāti projekti nodokļu ieviešanai tikai uz federālo likumu pamata.

Krievijas Federālā nodokļu dienesta logotips

Obligātie nodokļi tiek maksāti vietējās nodokļu iestādes noteiktajā veidā un termiņos. Fakts, kas apstiprina atcelšanu nodokļu parāds, ir izziņas izsniegšana nodokļu maksātājam par saistību izpildi.

Informācija par nomaksātajiem nodokļiem

Šis dokuments apstiprina nodokļu saistību esamību vai neesamību. Tajā ir visa informācija par nodevām, naudas sodiem un sodiem, kas pieejami Federālā nodokļu dienesta datu bāzē par nodokļu maksātāju. Ja vismaz vienā nodaļā ir nenomaksāts nodoklis, tas tiks atspoguļots sertifikātā.

Apliecībā ievadītā informācija, norādot nepieciešamo datumu, tiks ģenerēta vajadzīgajam numuram. Ja laika intervāli nav norādīti, sertifikāts tiek ģenerēts pieprasījuma reģistrācijas datumā FTS sistēmā un satur aktuālo informāciju par šo dienu.

Izziņa satur informāciju par neizpildīta pienākuma neesamību tikai tad, ja informācijas vākšanas dienā nodokļu maksātājam nebija nenokārtotu parādu nodokļu dienestā.

Informācija par soda naudām, nodokļiem, apdrošināšanas prēmijām tiek iekasēta, neņemot vērā summas, ja par tām ir šādi iestāžu lēmumi:

- tika piešķirts iemaksu plāns vai maksājuma atlikšana (saskaņā ar Krievijas Federācijas Nodokļu kodeksa 64. pantu);

- stājies spēkā tiesas lēmums par nodokļu saistību atzīšanu par izpildītām (summu apstrīdēšanas, soda naudas uzkrāšanas gadījumā u.c.).

Maksājuma atlikšana

Ja informācijas vākšanas brīdī par nodokļu maksātāju viņam ir nenomaksāti nodokļi, tad izziņas tekstā norādīts, ka nodokļu maksātājam ir neizpildītas saistības. Sertifikātam pievienotajā pielikumā būs koda dati par pārbaudēm, kurās ir parādi. Izmantojot šo kodu, varat viegli sazināties ar filiāli un precizēt parāda detaļas.

Svarīgs! Apliecībā ir norādīta tikai informācija par nodokļu saistību esamību vai neesamību. Nodokļu summas, uzkrātās soda naudas tekstā nav norādītas.

Kā iegūt sertifikātu un cik tas ir paveikts?

Šī lapa tiek izsniegta, pamatojoties uz nodokļu maksātāja pieteikumu pēc pieteikuma iesniegšanas Federālajā nodokļu dienestā. Pēc pieteikuma pieņemšanas inspektors caur datubāzi ievada to filiāļu adreses, kurās ir reģistrēts šis nodokļu maksātājs, un nosūta tām atbilstošu informācijas pieprasījumu. Datu apstrāde un izziņas sagatavošana ilgst 10 dienas: šajā laikā nodaļai ir pienākums apkopot visu informāciju un izsniegt gatavu papīra veidlapu.

Iesnieguma paraugs izziņai par nodokļu un nodevu maksāšanas saistību izpildi

Pieteikums tiek aizpildīts uz Federālā nodokļu dienesta vadītāja vārda. Zem viņa iniciāļiem ir organizācijas vai personas nosaukums. Tālāk pretī rindiņai “Lūdzu izsniegt” ir jāatzīmē nepieciešamais lauks (par nodokļu aprēķinu statusu vai par samaksas pienākuma izpildi). Tālāk ir norādīts datums, līdz kuram informācija ir nepieciešama. Pēc tam tiek norādīta informācija par pretendentu:

- ziņas par pieteikuma iesniedzēju;

- pilnais vārds;

- organizācijas atrašanās vietas adrese;

- TIN un kontrolpunkts.

Tālāk jānorāda palīdzības saņemšanas metode. Federālā nodokļu dienesta iestādes to var nosūtīt pa pastu vai tieši (t.i., nodokļu maksātāja personīgās vizītes laikā). Uzlikta glezna un pie tās atšifrējums. Augšējā kreisajā stūrī ir vieta, kur ievietots sertifikātu izdevušās nodaļas zīmoga nospiedums.

Ar iesniegumu un personu apliecinošu dokumentu būs jāsazinās ar inspekciju organizācijas vai privātpersonas reģistrācijas vietā.

Pieteikuma paraugs

Šo informāciju ir iespējams iegūt, izmantojot IFTS (nodokļu maksātāja personīgo kontu), aizpildot pieteikumu. Elektroniskais pakalpojums ļauj izsniegt sertifikātu, neapmeklējot filiāli vispār vai ar vienreizēju gatavā dokumenta apmeklējumu. Lai izmantotu elektroniskā pakalpojuma pakalpojumus, jums jāreģistrējas Federālajā nodokļu dienestā. Personas datus, lai piekļūtu savam personīgajam kontam, ir iespējams iegūt tikai Federālā nodokļu dienesta filiālē. Darbinieki maksātāju reģistrēs vienota sistēma un viņi jums iedos paroli un pieteikšanos no jūsu personīgā konta. Tālāk visas darbības - pieteikumu iesniegšana, deklarāciju aizpildīšana, izziņu iegūšana - var veikt mājās tiešsaistē.

Izziņas par saistību izpildi saņemšana - svarīgs punktsīpaši lielām organizācijām un individuāliem uzņēmējiem. Lai noformētu aizdevuma vai līzinga līgumu, bieži ir nepieciešams apstiprinājums, ka uzņēmumam nav ārējā parāda. Turklāt sertifikāts ir maksājuma fakta pierādījums neparedzētu situāciju gadījumā, piemēram, hakeru uzbrukumiem elektroniskajai sistēmai nodokļu pakalpojums, kam jau ir pakļauti daudzi lieli Krievijas un ne tikai departamenti. Tas būs apstiprinājums datu neskaidrības un citu birokrātisku likstu gadījumā.

Nodokļu inspekcijas pienākums ir iesniegt nodokļu maksātājam (nodevas maksātājam, apdrošināšanas prēmiju maksātājam, nodokļu aģentam) pēc viņa pieprasījuma apstiprinātajā formā izziņu par nodokļu, nodevu, apdrošināšanas prēmiju, līgumsodu, soda naudas, procentu samaksas pienākuma izpildi. ar Krievijas Federālā nodokļu dienesta 20.01.2017 rīkojumu Nr.ММВ -7-8/ [aizsargāts ar e-pastu](Krievijas Federācijas Nodokļu kodeksa 10. paraksts, 1. klauzula, 32. pants).

Inspekcijai ir pienākums izsniegt izziņu par nodokļu maksājumu pienākuma izpildi 10 dienu laikā no rakstiska pieprasījuma saņemšanas dienas no plkst. saimnieciskā vienība(Ar Krievijas Finanšu ministrijas 2012. gada 2. jūlija rīkojumu Nr. 99n apstiprināto Administratīvo noteikumu 161., 163., 176., 177. punkts, turpmāk tekstā – Federālā nodokļu dienesta noteikumi). Šī perioda sākuma datums ir atkarīgs no pieprasījuma iesniegšanas veida.

Turklāt jūs varat nosūtīt inspekcijai pieprasījumu par papīra sertifikāta izsniegšanu, izmantojot pakalpojumu “Nodokļu maksātāja - juridiskas personas personīgais konts”, kas ievietots Krievijas Federālā nodokļu dienesta tīmekļa vietnē (pielikuma Nr. 3 1.1. punkts). pēc Krievijas Federālā nodokļu dienesta rīkojuma, kas datēts ar 14.01. [aizsargāts ar e-pastu]). Ja saimnieciskā vienība pieprasījumā norādījusi, ka vēlas sertifikātu saņemt personīgi, inspekcija viņam nosūtīs paziņojumu par sertifikāta gatavības datumu. Šis paziņojums jāiesniedz drukātā veidā, saņemot sertifikātu. Un, ja saimnieciskā vienība pieprasījumā norādījusi “saņemšana pa pastu”, tad paziņojumā inspekcija informēs datumu, līdz kuram sertifikāts tiks nosūtīts uz saņēmēja adresi.

Lai saņemtu sertifikātu elektroniskā formā, jānosūta pieprasījums inspekcijai in elektroniskā forma ar TCS, norādot pilnu organizācijas nosaukumu, TIN, adresi un datumu, par kuru informācija tiek pieprasīta. Desmit dienu periods jāskaita no pieprasījuma saņemšanas dienas līdz pārbaudei, kas tiks norādīta pielaides kvītī.

Ja saimnieciskās personas pieprasījumā norādītajā datumā tai pēc vismaz vienas pārbaudes datiem ir nokavējuma nauda, līgumsodi, soda naudas vai nesamaksātie procenti, tad tā saņems izziņu ar parāda ierakstu: “ir neizpildīts pienākums maksāt nodokļus, nodevas, apdrošināšanas prēmijas, soda naudas, soda naudas, procentus, kas maksājami saskaņā ar tiesību aktiem par nodokļiem un nodevām” (Krievijas Finanšu ministrijas 02.02.2015. vēstule Nr. 03-02-07/1 /3959). Šādas izziņas pielikumā tiks norādīts nodokļu biroja kods (kodi) atbilstoši norēķiniem, ar kuriem ir parādi (Federālā nodokļu dienesta noteikumu 172. punkts, Krievijas Finanšu ministrijas vēstule 06. 17/2016 Nr.03-02-08 / 35413).

Krievijas Finanšu ministrija vēstulē aplūkoja situāciju, kad tiesa aptur pārbaudes lēmuma par saukšanu pie nodokļu maksāšanas izpildi (Krievijas Federācijas Šķīrējtiesas procesa kodeksa 199. panta 3. daļa). Kā norāda Krievijas Finanšu ministrija, šādā situācijā inspekcijai nav pienākuma izsniegt izziņu par nodokļu maksāšanas pienākuma izpildi ar atzīmi, ka parāda nav, jo tiesas akts nepadara tās lēmumu par spēkā neesošu un nedzēš uzkrātos nokavētos maksājumus vai parādus (Krievijas Federācijas Prezidija Augstākās šķīrējtiesas 2004.gada 13.augusta informatīvās vēstules Nr.83 4.punkts).

Nodokļu dienestam ir jānodrošina nodokļu maksātājam pēc viņa pieprasījuma nodokļu, nodevu, apdrošināšanas maksājumu, līgumsodu, līgumsodu samaksas pienākuma izpilde likumā apstiprinātā veidā.

Cienījamie lasītāji! Rakstā ir runāts par tipiskiem juridisko jautājumu risināšanas veidiem, taču katrs gadījums ir individuāls. Ja vēlaties uzzināt, kā atrisināt tieši savu problēmu- sazinieties ar konsultantu:

PIETEIKUMU UN ZVANU TIEK PIEŅEMTI 24/7 un 7 dienas nedēļā.

Tas ir ātri un PAR BRĪVU!

Šī izziņa fiskālajai iestādei jāizsniedz 10 dienu laikā no saimnieciskās personas rakstiska pieprasījuma saņemšanas. Šī perioda sākuma datums ir atkarīgs no prasības iesniegšanas veida.

Svarīgi aspekti

Dokumentu sniegšana par nodokļu parādu neesamību ir viena no svarīgi aspekti kas nodokļu centram būtu jānodrošina pretendentiem. Praksē dizains šo dokumentu saistīta ar daudziem šķēršļiem.

Nodokļu inspekcija izsniedz izziņas par nodokļu parādu neesamību, pamatojoties uz to, ka nodokļu maksātājam nav nenomaksātu parādu, soda naudas un uzkrāto procentu.

Šis noteikums ir noteikts Federālā nodokļu dienesta administratīvajos noteikumos ar Krievijas Federācijas Finanšu ministrijas 2012. gada 2. jūnija rīkojumu.

Ir tikai 2 veidu dokumenti par nodokļu parādu esamību vai neesamību:

- Dokuments par nodokļu, līgumsodu, nodevu, procentu, soda naudas maksātāja samaksu.

- Dokuments ar aprēķiniem par iestāžu un individuālo uzņēmēju nodokļiem un citiem maksājumiem.

Izziņas pieprasījums tiek iesniegts nodokļu iestādei dzīvesvietā, kuru maksā maksātājs.

Atbilstoši savam nosaukumam izziņa par nodokļu maksātāja nodokļu maksāšanas pienākuma izpildi norāda tikai to, vai maksātājam ir vai nav šāds neizpildīts pienākums noteiktajā datumā.

Proti, tajā nav norādītas parādu summas. Tas attiecas gan uz veco, gan jauno palīdzību.

Dokumentā jābūt šādai informācijai:

- Kompānijas nosaukums;

- individuāla uzņēmēja vai privātpersonas iniciāļi;

- uzņēmuma TIN un kontrolpunkts;

- faktiskā vai juridiskā adrese;

- datums, kurā sniegti nodokļu dati;

- dati par nodokļu parādu esamību vai neesamību;

- tā nodokļu dienesta nosaukums un kods, kurš izsniedz dokumentu;

- nodokļu dienesta vadītāja (viņa vietnieka) iniciāļi un paraksts, kas apstiprina informāciju par sertifikātu;

- dokumentu izdevušās nodokļu iestādes zīmogs.

Reģistrācijas procedūra

Izziņu par nodokļu maksātāja pienākuma maksāt nodokļus izpildi nodokļu iestāde izsniedz divos veidos:

- rakstiski;

- izmantojot internetu.

Lai iegūtu rakstisku sertifikātu uz papīra, jums ir jāraksta nodokļu iestādei prasība Federālā nodokļu dienesta noteiktajā formā. Krievijas Federācija.

Pieprasījums tiek nodots nodokļu dienestam pēc nodokļu maksātāja dzīvesvietas. Informācija, kas nepieciešama, lai iesniegtu pieprasījumu:

- kurš tiek apkalpots? - Nodokļu centra nosaukums un centra vadītāja pilns vārds;

- no kā? - iestādes vai personas nosaukums (pilns vārds), TIN/KPP, juridiskā vai faktiskā atrašanās vieta;

- piezīmes par parādu dzēšanu;

- dokumenta datums;

- pretendenta dati - iestādes vai fiziskās personas nosaukums (pilns vārds), fiziskās personas juridiskā vai faktiskā atrašanās vieta;

- TIN/KPP;

- iespēja saņemt sertifikātu - nodokļu dienestā vai pa pastu;

- aģentūras aģenta/fiziskās personas paraksts;

- Adresāta pilns nosaukums un dokumenta saņemšanas termiņš (norāda ar tiešu dokumenta saņēmēja norādījumu);

- Pilns vārds izpildītāja klātbūtnē;

- sazinieties ar mobilo tālruni.

Lai iegūtu dokumentu par nodokļu parādu neesamību elektroniskā formā, pieprasījums jāiesniedz elektroniskā formā, ja Jūsu uzņēmums izmanto datu apmaiņu ar nodokļu dienestu ar interneta starpniecību.

Šajā gadījumā prasībā jāieraksta:

- uzņēmuma nosaukums;

- atrašanās vieta;

- pretenzijas iesniegšanas datums.

Pēc pieteikuma nosūtīšanas nodokļu iestādei 10 dienu laikā no tā saņemšanas brīža nodokļu maksātājam tiks nosūtīts elektronisks dokuments par parādu neesamību.

Turklāt jūs varat nosūtīt apelāciju attālināti, izmantojot individuālu adresi portālā - lkul.nalog.ru.Dokumenta saņemšanai šajā situācijā ir divas iespējas, ja ieliksiet atzīmi “saņemt klātienē”, tad nodokļu iestāde nosūtīs ziņu, ka dokuments ir noformēts.

Jums pašam jāierodas ērtā Federālā nodokļu dienesta filiālē. Dokumentu var saņemt arī pa pastu. Federālā nodokļu dienesta pieprasījuma pieņemšanas periods ir atkarīgs no apelācijas iesniegšanas metodes:

Pieprasījuma iesniegšanas process patstāvīgi vai pa pastu:

- Vispirms jums ir jālejupielādē pieteikuma veidlapa.

- Veiciet papildinājumu ar dokumentu sarakstu, ja apelācija tiek nosūtīta ierakstītā vēstulē.

- Pievienojiet apmaksātus čekus nodevu samaksai un kvīšu kopijas.

- Pievienojiet notāra apliecinātu dokumentu, ja pieteikumu nodokļu inspekcijai iesniedz pilnvarnieks.

- Ja, aizpildot dokumentu IFTS saskaņā ar KND 1160080, tiek atrasta informācija par nenozīmīgiem nodokļu maksātāja parādiem un kavējumiem, šajā gadījumā jums būs jāsamaksā parādi un atkārtoti jāvēršas nodokļu dienestā.

Jāsaprot, ka pieprasījumu var noraidīt. Šāda atteikuma iemesli ir kļūdas, kas pieļautas, rakstot pieprasījumu, vai drīzāk obligāto datu trūkums tajā.

Tie ietver:

- Uzņēmuma pilns nosaukums, iniciāļi IP.

- Pieteikuma iesniedzēja TIN.

- Pasta adrese.

- Uzņēmuma pārstāvja, kurš parakstījis pieprasījumu, paraksts un iniciāļi.

- Uzņēmuma zīmogs.

Turklāt atteikuma iemesls var būt tas, ka pilsonim, kurš parakstījis pieprasījumu, nav tiesību sazināties ar nodokļu dienestu, lai iegūtu datus par pieteikuma iesniedzēju, vai arī viņi neiesniedz dokumentus, kas apstiprina šīs iestādes.

Arī tas, ka prasības teksts nav lasāms, var izraisīt atteikumu. Ja ir uzskaitīti iemesli, pieprasījums tiks nosūtīts pieteikuma iesniedzējam.

Tajā pašā laikā pēc viņa pieprasījuma Federālā nodokļu dienesta atbildīgajai personai ir pienākums uz pieprasījumu ievietot atzīmi, kas atsakās pieņemt pieprasījumu, viņa iniciāļus un atteikuma datumu.

Nosūtot prasību pa pastu, nodokļu maksātājam tiks nosūtīts īpašs paziņojums par atteikumu.

Ja sertifikāta pieteikums ir apstiprināts, tad dienesta speciālistam pieprasījuma otrajā eksemplārā ir jāizdara atzīme par tā pieņemšanu un pieprasījuma saņemšanas datumu.

Bet pat pēc tā pieņemšanas viņi var atteikties izsniegt sertifikātu. Vairāki iemesli tam ir noteikti Federālā nodokļu dienesta noteikumu 30. punktā, taču tiem nav nozīmes, ja maksātājs prasību aizpilda veidlapā bez nevajadzīgiem datiem.

Kā aizpildīt veidlapu IFTS

Dokumentu par nodokļu parāda neesamību var rakstīt ar roku vai uzdrukāt uz uzņēmuma veidlapas. Iespējama apliecības veidlapa par nodokļu maksātāja nodokļu maksāšanas pienākuma izpildi.

Dokumenta aizpildīšanas noteikumi:

- Sākotnēji ir jāaizpilda rindas palīdzības sniegšanai.

- Pilns galvas vārds.

- Augšējā labajā stūrī ir norādīts iestādes nosaukums vai individuālā uzņēmēja pilns nosaukums, atrašanās vieta - juridiskā vai faktiskā, un TIN / KPP vai vienkārši TIN, ja apelācija ir nosūtīta no individuālā uzņēmēja. rakstīts.

- Pēc tam noteiktās rindās jāieliek atzīme - ko vēlaties saņemt - izziņa par aprēķina statusu atbilstoši nodokļiem, sodiem, soda naudām un nodevām; par tiešo saistību izpildi atbilstoši nodokļu un nodevu samaksai. Pirmajā gadījumā jūs saņemsiet aprēķinu ar noteiktiem skaitļiem par visu veidu pieprasītajām nodevām, bet otrā gadījumā jūs saņemsiet vienkārši izziņu par precedentu par jūsu nodokļu parāda esamību vai neesamību.

- Tālāk mēs nosakām datumu, atbilstoši statusam ir nepieciešams izraksts atbilstoši jūsu saistībām pret budžetu.

- Zemāk jānorāda savi dati (uzņēmums vai uzņēmējs) un sertifikāta iegūšanas veids – patstāvīgi vai pa pastu uz noteiktu vietu. Tas ir svarīgi, ja neizvēlaties metodi, un tādā gadījumā dokuments tiks nosūtīts pa pastu, un jūs to nesaņemsit drīz. Personīgi sertifikātu izsniedz daudz ātrāk.

- Dokumenta apakšā jāparaksta un jāapzīmogo iestāde vai individuālais uzņēmējs, ja tāds ir.

Kāds ir derīguma termiņš

Apliecība nodokļu maksātājam jāiesniedz 10 darbdienu laikā no dienas, kad pieprasījums izskatīts nodokļu inspekcijā.

Sākums — dokumenti

Kredīts, valsts pasūtījums, noteikta veida licences utt. organizācija un individuālais uzņēmējs, visticamāk, to nevarēs saņemt, ja viņiem nav dokumenta, kas apliecina viņu nodokļu integritāti. Mēs runājam par Apliecību par nodokļu maksātāja (nodevu maksātāja, nodokļu aģenta) pienākumu maksāt nodokļus, nodevas, soda naudas, soda naudas, ko var saņemt Federālajā nodokļu dienestā. Tikmēr ar 2013. gada 21. janvāra rīkojumu N ММВ-7-12 / [aizsargāts ar e-pastu] Krievijas Federālā nodokļu dienesta pārstāvji aktualizēja tā ieteicamo formu un Veidošanas procedūru, skaidri norādot gadījumus, kad ieraksts apliecībā nebūtu pārāk skaists.

nodokļu kods Nav noteikts nodokļu iestāžu pienākums tieši izsniegt nodokļu maksātājam izziņu par nodokļu, nodevu, soda un soda naudas samaksu. Bet pp. 10 lpp 1 art. Kodeksa 32. pants nosaka, ka pēc viņa pieprasījuma inspektoriem kopā ar budžetu jāiesniedz izziņa par viņa aprēķinu stāvokli. Turklāt Nodokļu kodekss nosaka saimnieciskās vienības tiesības bez maksas saņemt informāciju no inspekcijas reģistrācijas vietā, tostarp informāciju par savām tiesībām un pienākumiem (klauzulas).

1 lpp 1 art. 21 NK); Kodeksā noteiktais pienākums un atbilstošs nodokļu iestāžu pienākums sniegt šādu informāciju (Nodokļu kodeksa 4. klauzula, 1. punkts, 32. pants).

Rezultātā ar Krievijas Federālā nodokļu dienesta 2005. gada 23. maija rīkojumu N MM-3-19 / [aizsargāts ar e-pastu] papildus saskaņošanas veidlapām un norēķinu stāvoklim ar budžetu tika apstiprināta arī izziņa par nodokļu, nodevu, soda un soda naudas maksāšanas pienākuma izpildi no nodokļu maksātāja, kā arī tās aizpildīšanas metodiskie norādījumi. Ar 2013. gada 21. janvāra rīkojumu N MMV-7-12 / [aizsargāts ar e-pastu] Federālā nodokļu dienesta pārstāvji apstiprināja tā jauno ieteicamo veidlapu un Veidošanas procedūru (turpmāk – Procedūra).

Palīdzības saturs un aizpildīšanas procedūra

Izziņa par nodokļu maksātāja nodokļu maksāšanas pienākuma izpildi atbilstoši savam nosaukumam informē tikai par to, vai saimnieciskajai vienībai uz noteiktu datumu ir vai nav šāds neizpildīts pienākums. Proti, tajā nav reģistrētas parādu summas. Tas attiecas gan uz veco, gan jauno atsauci. Taču tagad Kārtība paredz, ka šis dokuments tiek veidots, pamatojoties uz attiecīgo informāciju no visām nodokļu inspekcijām, kurās nodokļu maksātājs ir reģistrēts.

Faktiski sertifikāta veidlapa tiek papildināta ar īpašu pielikumu, kas tiek veidots, nodokļu iestādēm saņemot vismaz vienu atbildi no intervētās IFTS par nokavējuma naudas esamību saimnieciskajā vienībā. Tas norāda nodokļu iestādes kodu, kurā nodokļu maksātājam ir parāds. Ir pilnīgi skaidrs, ka pašā apliecības formā tiek izdarīts ieraksts: "Ir neizpildīts pienākums." Uzņēmējdarbības vienība varēs iegūt skaistu formulējumu “nepilda saistības” tikai tad, ja saskaņā ar visu attiecīgo Federālā nodokļu dienesta pārbaužu datiem sertifikāta noformēšanas datumā tas neizpilda. ir nokavējuma nauda, kā arī uzkrāti, bet nesamaksāti līgumsodi, procenti par budžeta līdzekļu izlietojumu un soda naudas. Šajā gadījumā netiek ņemtas vērā tikai šīs summas:

- par kuru ir piešķirts atlikums (nomaksas plāns), ieguldījumu nodokļa atlaide;

- kuras tiek pārstrukturētas saskaņā ar likumu;

- par kuru ir likumīgā spēkā stājies tiesas lēmums par pieteicēja saistību maksāt šīs summas atzīšanu par izpildītu.

Šajā gadījumā sertifikāts tiek ģenerēts tā iesniegšanas pieprasījumā norādītajā datumā. Ja pieteikuma iesniedzējs to nav uzlīmējis, tad par sākumpunktu tiks ņemts šī pieprasījuma reģistrācijas datums nodokļu iestādē. Inspektori darīs to pašu, ja tajā ir norādīts datums nākotnē.

Sertifikāta pieteikšanas un izsniegšanas kārtība

Apstiprinot iepriekšējo sertifikāta veidlapu, Federālā nodokļu dienesta pārstāvji tās aizpildīšanas pamatnostādnēs arī noteica dažas ziņas par tā izsniegšanas kārtību. Tātad tika paredzēts, ka šo dokumentu IFTS nodrošina nodokļu maksātāja reģistrācijas vietā pēc viņa rakstiska pieteikuma, ko parakstījis organizācijas vadītājs. Nodokļu iestādei bija 10 dienas no pieteikuma saņemšanas dienas, lai sagatavotu sertifikātu. Tomēr Procedūra nesatur līdzīgus noteikumus.

Nav īpašu noteikumu sertifikāta pieteikšanai un izsniegšanai un Federālā nodokļu dienesta administratīvie noteikumi sabiedrisko pakalpojumu sniegšanai nodokļu maksātāju bezmaksas informēšanai (tostarp rakstiski), kas apstiprināti ar Finanšu ministrijas rīkojumu Nr. Krievija ar 2012.gada 2.jūliju N 99n (turpmāk - Noteikumi). Tomēr tā noteikumu analīze ļauj secināt, ka izskatāmajā situācijā jāvadās pēc Noteikumu 125.-144.punkta. Šajās normās ir aprakstīta kārtība, kādā nodokļu maksātāji tiek informēti par norēķinu stāvokli ar budžetu, jeb, vienkāršāk sakot, attiecīgās izziņas sniegšanas kārtība, par ko jau minēts.

Tātad, lai iegūtu šo dokumentu, nodokļu maksātājam ir jāsazinās ar IFTS reģistrācijas vietā ar rakstisku pieprasījumu, kura ieteicamā forma dota Noteikumu pielikumā Nr.8. Vienlaikus pēdējais paredz iespēju attiecīgajos laukos atzīmēt, kādu izziņu komersants pieprasa - par norēķinu statusu ar budžetu, nodokļu maksāšanas pienākuma izpildi vai abus uzreiz.

Atbilstoši Noteikumu 127.punktam izziņa par norēķinu stāvokli tiek sniegta 5 darbdienu laikā no dienas, kad inspekcijā saņemts attiecīgs rakstisks pieprasījums. Acīmredzot tagad vienlaikus ir jāizsniedz izziņa par nodokļu saistību izpildi.

Pieprasījumu nodokļu maksātājs var iesniegt IFTS personīgi vai pa pastu. Tāpat tajā jānorāda, kā pretendents vēlas saņemt apliecību – personīgi apskatē vai pa pastu. Ja tas nav izdarīts, dokuments viņam tiks nosūtīts pa pastu. Saņemot apliecību klātienē, būs jāuzrāda personu apliecinošs dokuments. Pretējā gadījumā dokuments atkal tiks nosūtīts pa pastu. Šāds iznākums sagaida pieteicēju, ja 5 darbdienu laikā no izziņas izsniegšanas termiņa beigām klātienē, kā norādīts pieprasījumā, viņš uz to neierodas.

Jāpatur prātā, ka pieprasījumu var arī noraidīt. Tomēr šāda atteikuma iemesls lielākoties ir kļūdas, kas pieļautas, aizpildot pieprasījumu, vai drīzāk obligātās informācijas neesamība tajā. Tie ietver:

- pilns organizācijas nosaukums (individuālā uzņēmēja uzvārds, vārds, uzvārds (ja tāds ir);

- pieteikuma iesniedzēja TIN;

- pretendenta pasta adrese (e-pasta adrese);

- personas paraksti un norādes uz uzvārdu un iniciāļiem - tās organizācijas pārstāvja, kura iesniegusi un (vai) parakstījusi pieprasījumu;

- organizācijas zīmoga nospiedums (pieprasījumā iesniegts uz papīra, nevis uz organizācijas veidlapas, iespiests tipogrāfiskā veidā).

Turklāt atteikuma pamats var būt personas, kas parakstījusi lūgumu, pilnvaru trūkums vērsties nodokļu iestādē, lai iegūtu informāciju par pieteicēju, vai šādu pilnvaru apliecinošu dokumentu neiesniegšana.

Visbeidzot, iesniedzot vaicājumu, kura teksts nav lasāms, arī netiks nodrošināta vēlamā palīdzība.

Ja ir norādīts pamatojums, pieprasījums vienkārši tiks nosūtīts atpakaļ pieteikuma iesniedzējam. Tajā pašā laikā IFTS atbildīgajai amatpersonai pēc viņa lūguma jāpievieno piezīme par atteikumu pieņemt pieprasījumu, viņa uzvārds, iniciāļi un amats, atteikuma datums. Nosūtot pieprasījumu pa pastu, tiks sagatavots īpašs paziņojums par atteikumu pieņemt pieprasījumu un nosūtīts nodokļu maksātājam.

Ja viss izdodas, inspekcijas speciālistam pieprasījuma otrajā eksemplārā ir jāatzīmē atzīme par tā pieņemšanu (un tam pievienotajiem dokumentiem), uzvārds, iniciāļi, amats un pieprasījuma saņemšanas datums.

Bet pat pēc pieprasījuma pieņemšanas sertifikāta izsniegšana joprojām var tikt atteikta. Pamatojumu saraksts tam dots Noteikumu 30.punktā, taču tiem visiem nav nozīmes, ja pieprasījumu nodokļu maksātājs aizpilda stingri veidlapā, nenorādot liekus pieprasījumus, jautājumus utt.

Palīdziet budžeta plānošanā

Kā jau minēts, izziņā par nodokļu maksāšanas pienākuma izpildi nav nekādas ziņas par parādu nodokļu maksātājam; turklāt parāds principā pastāv. Savukārt citos gadījumos, kad tiek prasīts apliecināt nodokļu apzinīgumu, parāda esamība pati par sevi vēl nav noziedzīga. Galvenais ir tas, ka tas nepārsniedz noteiktu izmēru. Piemēram, pēc vispārējs noteikums jebkura entītija neatkarīgi no tā organizatoriskās un juridiskās formas, īpašumtiesību formas, kapitāla atrašanās vietas un izcelsmes vietas vai jebkura individuāls, ieskaitot individuālais uzņēmējs(2005. gada 21. jūlija likuma N 94-FZ 8. panta 1. punkts).

Bet, lai piedalītos izsolē par atbilstošā pasūtījuma noformēšanu, saimnieciskajai personai ir jāatbilst noteiktām prasībām. Cita starpā viens no nosacījumiem saskaņā ar paragrāfiem. 4 lpp 1 art. Likuma N 94-FZ 11. pants ir parādu par aprēķinātajiem nodokļiem, nodevām un citiem obligātajiem maksājumiem jebkura līmeņa budžetos vai valsts nebudžeta fondos par pēdējo kalendāro gadu, kuru summa pārsniedz divdesmit piecus procentus no grāmatas. savu aktīvu vērtību atbilstoši grāmatvedības datiem par pēdējo pabeigto pārskata periodu.

Šādā situācijā nodokļu maksātājam var būt aktuāla tikai izziņa par norēķinu stāvokli ar budžetu. Taču diemžēl līdz šim tā forma nav apstiprināta. Iepriekš tas tika minēts iepriekš spēkā esošo Federālā nodokļu dienesta noteikumu par nodokļu maksātāju informēšanu (apstiprināts ar Krievijas Finanšu ministrijas 2008. gada 18. janvāra rīkojumu N 9n) 16. punktā, kas zaudēja spēku, apstiprinot jaunos nodokļu maksātājus. regula. Savukārt pēdējā apliecības veidlapā vairs nav, jo, pamatojoties uz Art. Nodokļu kodeksa 31. pantā līdz šim pilnvaras to apstiprināt pieder Federālajam nodokļu dienestam.

Tomēr apstiprinātas sertifikāta veidlapas neesamība nav pamats tās izsniegšanas atteikumam. Tāpēc pēc nodokļu maksātāja pieprasījuma dokuments joprojām ir jāizsniedz, pat ja tas ir novecojis.

2013. gada februāris

Nodokļu saistības, Speciālās ekonomiskās zonas

Pielikums Nr.2

pēc Krievijas Federālā nodokļu dienesta rīkojuma

datums 20.01.2017 N ММВ-7-8/ [aizsargāts ar e-pastu]

IZZIŅAS PAR NODOKĻU MAKSĀTĀJA ĪSTENOŠANU VEIDLAAS AIZPILDĪŠANA

(MAKSĀTĀJS, APDROŠINĀŠANAS PREMIJAS MAKSĀTĀJS,

NODOKĻU AĢENTS) PIENĀKUMI MAKSĀT NODOKĻUS,

MAKSAS, APDROŠINĀŠANAS PREMIJA, SODS, SODI, PROCENTI

1. Izziņa par nodokļu maksātāja (nodevas maksātāja, apdrošināšanas iemaksu maksātāja, nodokļu aģenta) nodokļu, nodevu, apdrošināšanas prēmiju, līgumsodu, soda naudas, procentu samaksas pienākuma izpildi (turpmāk – izziņa) tiek noformēta, izmantojot nodokļu iestādes programmatūra atbilstoši nodokļu iestādes informācijas resursiem un satur informāciju par pieteicēja-nodokļu maksātāja (nodevas maksātāja, apdrošināšanas maksātāja) nodokļu, nodevu, apdrošināšanas prēmiju, līgumsodu, soda naudas, procentu maksāšanas pienākuma izpildi. prēmijas, nodokļu aģents), tai skaitā saistībā ar nodokļu maksātāju konsolidētās grupas (turpmāk - KGN) atbildīgā dalībnieka pienākuma izpildi.

Sertifikāts tiek ģenerēts pieteikuma iesniedzēja pieprasījumā norādītajā datumā.

Ja pieteikuma iesniedzēja pieprasījumā nav norādīts datums, no kura izziņa tiek ģenerēta, vai pieprasījumā ir norādīts datums nākotnē, izziņa tiek ģenerēta šī pieprasījuma reģistrācijas datumā nodokļu iestādē.

3. Veidojot Apliecību, ieraksts “nav neizpildītas saistības maksāt nodokļus, nodevas, apdrošināšanas prēmijas, soda naudas, soda naudas, procentus, kas maksājami saskaņā ar Krievijas Federācijas tiesību aktiem par nodokļiem un nodevām” tiek izdarīts, ja prombūtne pēc nodokļu administrācijas apliecības noformēšanas datumā, nokavējuma nauda, apdrošināšanas prēmiju parādi, līgumsodi, soda naudas, procenti, izņemot summas:

1) par kuru saskaņā ar Krievijas Federācijas tiesību aktiem par nodokļiem un nodevām ir piešķirts atlikums (iemaksas plāns), ieguldījumu nodokļa atlaide;

2) kuras ir pārstrukturētas saskaņā ar Krievijas Federācijas tiesību aktiem;

3) par kurām ir likumīgā spēkā stājies tiesas nolēmums par pieteicēja saistību maksāt šīs summas atzīšanu par izpildītu.

4. Ja uz Apliecības noformēšanas dienu ir nokavējuma nauda, nokavējuma nauda, soda nauda, procenti, izņemot šīs kārtības 3. punkta 1. - 3. apakšpunktā noteiktās summas, saskaņā ar vismaz vienai nodokļu iestādei tiek izdarīts ieraksts " ir neizpildīts pienākums maksāt nodokļus, nodevas, apdrošināšanas prēmijas, līgumsodus, soda naudas, maksājamos procentus saskaņā ar tiesību aktiem par nodokļiem un nodevām.

Vienlaikus apliecības pielikumā ir norādīts nodokļu iestādes kods, saskaņā ar kuru pretendentam ir neizpildīts pienākums.

5. Veidojot sertifikātu, ieraksts “nav neizpildītas saistības maksāt nodokļus, nodevas, apdrošināšanas prēmijas, soda naudas, soda naudas, procentus, kas maksājami saskaņā ar Krievijas Federācijas tiesību aktiem par nodokļiem un nodevām” tiek atspoguļots tikai saņemšanas brīdī. informācija par nokavējuma naudas neesamību, soda naudas parādiem, soda naudām, procentiem no visām nodokļu iestādēm, kurās pieteikuma iesniedzējs ir reģistrēts, pamatojoties uz Krievijas Federācijas Nodokļu kodeksā paredzētajiem pamatiem.

6. Pretendentiem, kuri ir CGT biedri, ieraksts “ir neizpildīts pienākums maksāt nodokļus, nodevas, apdrošināšanas prēmijas, soda naudas, procentus par budžeta līdzekļu izlietojumu, soda naudu, kas maksājama saskaņā ar tiesību aktiem par nodokļiem un nodevām. Krievijas Federācija” tiek veikta arī tad, ja ir neizpildīts pienākums maksāt uzņēmumu ienākuma nodokli par CGT, savukārt izziņas pielikumā norādīts tās nodokļu iestādes kods, kurā reģistrēts atbildīgais CGT dalībnieks.

Izziņa par nodokļu parādu neesamību ir dokuments par nodokļu maksātāja pienākuma maksāt nodokļus, ko izsniedz nodokļu iestādēm. To var pieprasīt uzņēmums, piesaistot bankas kredītu, slēdzot līzinga līgumu, piedaloties konkursā, un vienkārši klients to var lūgt, lai apliecinātu darījuma partnera uzticamību. Mēs savā rakstā pastāstīsim, kā iegūt un kādām detaļām jābūt izziņai par nodokļu parāda neesamību, paraugs palīdzēs visu vizualizēt.

KND 1120101: kāda veida atsauce

Lai apstiprinātu parāda neesamību vai esamību budžetam vai saskaņotu atlikumus, ir vairāki dokumenti ():

- informācija par norēķinu statusu (KND 116080 un 116081);

- informācija par nodokļu maksātāja saistību izpildi (KND veidlapa 1120101);

- nodokļu un nodevu saskaņošanas akts (KND 116070).

Visi šie dokumenti šobrīd ir pieejami gan papīra, gan elektroniskā formā.

Šodien mēs sīkāk aplūkosim, kas ir nodokļu parāda sertifikāts KND 1120101 formā. Dokumenta veidlapa tika apstiprināta ar Federālā nodokļu dienesta rīkojumu, kas datēts ar 01.20.2017. Nr. ММВ-7-8 / [aizsargāts ar e-pastu].

KND 1120101 (veidlapa)

Izziņa par nodokļu parādu esamību (neesamību): kur un kā saņemt

Lai iegūtu informāciju par nodokļu maksātāja saistību izpildi, jāsazinās ar IFTS. Dokumentu var saņemt no nodokļa:

- papīra formā ar IFTS vadītāja zīmogu un parakstu;

- elektroniskā veidā ar IFTS vadītāja EDS.

Veidlapā nav norādīti konkrēti parāda skaitļi. Ja parāda nav, no Federālā nodokļu dienesta tiks saņemts sertifikāts par parāda neesamību. Ja ir parāds, tad veidlapā tiks izdarīts attiecīgs ieraksts, un pielikumā tiks norādīti pārbaužu kodi, pēc kuriem nodokļu maksātājam ir parāds.

Ja, saņemot informāciju par parāda esamību budžetam, jūs tam nepiekrītat, jums jāsazinās ar Federālo nodokļu dienesta inspekciju, lai atklātu un labotu kļūdu.

Saņemšanas iespējas papīra formā

Izziņu par nodokļiem un nodevām uz papīra izsniedz pēc rakstiska pieprasījuma. Labāk to aizpildīt saskaņā ar Federālā nodokļu dienesta ieteikto veidlapu (pieteikuma veidlapu varat lejupielādēt raksta beigās).

Pieprasījumu var iesniegt, personīgi ierodoties inspekcijā, vai arī nosūtīt pa pastu vērtīgā vēstulē ar pielikumu sarakstu. Ja uzņēmums ir reģistrēts personīgais konts nodokļu maksātājs, tad pieprasījumu var nosūtīt ar viņa starpniecību. Personīgas vizītes gadījumā pieprasījums jāiesniedz uzņēmuma vadītājam vai pilnvarotai personai.

Veidlapā jānorāda:

- datums, kurā informācija jāģenerē;

- dokumenta saņemšanas veids (personīgi vai pa pastu);

- paraksts un pilns vārds vadītājs vai pilnvarota persona.

Dokuments inspekcijā jāsagatavo un jānodod nodokļu maksātājam 10 darba dienu laikā no pieteikuma iesniegšanas dienas. Ja pieteikumā bija norādīts, ka sertifikātu paņems uzņēmuma vadītājs vai pārstāvis, tad pēc šī termiņa beigām ir jāsazinās ar IFTS operāciju zāli. Dokuments tiks izsniegts pret parakstu, un izdošanas fakts tiek reģistrēts attiecīgajā reģistrā.

Saņemšanas iespējas elektroniskā formā

Arvien biežāk praksē tiek izmantota elektroniskā dokumentu pārvaldība un tiek izmantotas elektroniskās dokumentu formas. Nebija izņēmums un izziņa par nodokļu parādu esamību. Inspekcijas ļoti aktīvi ievieš elektronisko dokumentu pārvaldību, izmantojot telekomunikāciju kanālus caur pilnvarotiem operatoriem.

Lai saņemtu dokumentu elektroniskā formā, jānosūta arī pieprasījums elektroniskā formā TKS. Šim nolūkam Federālais nodokļu dienests ir izstrādājis atbilstošu veidlapu. Tas apstiprināts ar Finanšu ministrijas 2012.gada 2.jūlija rīkojumu Nr.99n (veidlapu skatīt raksta beigās).

Pieteikumā aizpildiet šādus datus:

- nodokļu maksātāja nosaukums, TIN, adrese;

- ziņas par pārbaudi, kurai iesniegts pieprasījums;

- pieprasījuma kods (mūsu gadījumā tas ir 2);

- datums, kurā informācija jāģenerē.

Atbildot uz to, Federālais nodokļu dienests izdos papīra formā līdzīgu veidlapu, kas parakstīta ar ciparparakstu.

Arī TCS atbildes laiks ir 10 dienas. Bet, kā likums, nodokļu pārbaudes veido atbildi daudz ātrāk un atbildi var saņemt 2-3 dienu laikā.

Vai sertifikāts ir aizpildīts pareizi?

Apskatīsim piemēru, kā jāizskatās aizpildītam KND 1120101 sertifikātam: paraugs ir parādīts zemāk.

1. Jāpiešķir kārtas numurs.

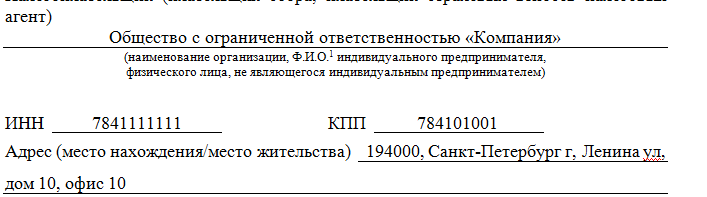

2. Norādīts nodokļu maksātāja nosaukums, TIN un KPP, adrese. Veidojot informāciju par uzņēmumu, kuram ir atsevišķas apakšvienības, KPP var nenorādīt.

3. Datumam jāsakrīt ar pieprasījumā norādīto datumu

5. Jānorāda tās inspekcijas nosaukums, kura izdevusi veidlapu.

6. Papīra dokumenta apakšā jābūt IFTS vadītāja parakstam un zīmogam, bet elektroniskajā - EDS rekvizīti.

Zemāk ir aizpildīts dokuments, kuram tika piešķirts kods KND 1120101: atsauce (paraugs).