รหัสภาษีของสหพันธรัฐรัสเซียภายใต้เงื่อนไขบางประการสำหรับผู้เสียภาษีบางรายกำหนดให้สามารถใช้ระบบสิทธิพิเศษในการเก็บภาษีของ USN ปัจจุบัน เป็นระบอบการปกครองที่ได้รับความนิยมมากที่สุดในบรรดาหน่วยงานธุรกิจที่จัดประเภทเป็นธุรกิจขนาดเล็ก ในการสมัคร คุณต้องสมัครกับ Federal Tax Service Inspectorate สำหรับระบบภาษีแบบง่ายในรูปแบบ 26.2-1

กฎหมายกำหนดขั้นตอนสำหรับการเปลี่ยนผ่านและเกณฑ์ที่ต้องปฏิบัติตาม การเปลี่ยนไปใช้ระบบภาษีแบบง่ายเป็นไปได้เมื่อลงทะเบียนเรื่องและจากระบอบอื่น อย่างไรก็ตาม ไม่ว่าในกรณีใด จำเป็นต้องคำนึงถึงข้อ จำกัด ที่กำหนดโดยรหัสภาษีของสหพันธรัฐรัสเซีย

เมื่อลงทะเบียนผู้ประกอบการรายบุคคลหรือ LLC

หลักนิติธรรมให้โอกาสในการสมัครใช้ระบบภาษีแบบง่ายพร้อมกับเอกสารการจดทะเบียน ณ เวลาที่ลงทะเบียนผู้เสียภาษีกับ IFTS

ความสนใจ!การสมัครระบบภาษีแบบง่ายที่หรือเมื่อเปิด LLC ทำได้ดีที่สุดพร้อมกับเอกสารประกอบ หรือภายใน 30 วัน นับแต่วันที่ได้รับเอกสารการจดทะเบียนของรัฐ

หากบริษัทหรือผู้ประกอบการที่จัดตั้งขึ้นใหม่ไม่ได้ยื่นคำร้องภายใน 30 วัน พวกเขาจะเปลี่ยนไปใช้ระบบภาษีอากรทั่วไปโดยอัตโนมัติ ในขณะเดียวกันก็จะสามารถเปลี่ยนมาใช้ระบบภาษีแบบง่ายได้ตั้งแต่ต้นปีใหม่เท่านั้น

นอกจากนี้ยังจำเป็นต้องคำนึงด้วยว่าด้วยการเปลี่ยนไปใช้ระบบที่เรียบง่ายนั้น การปฏิบัติตามเกณฑ์สำหรับการสมัคร (จำนวน จำนวนรายได้ และต้นทุนของสินทรัพย์ถาวร) เป็นข้อบังคับ แม้ว่าจะไม่ได้ตรวจสอบตั้งแต่เริ่มต้น . ทันทีที่เกินมา จะต้องแจ้ง IFTS ทันทีเกี่ยวกับสิ่งนี้ภายในระยะเวลาที่กำหนด และทำการเปลี่ยนจากระบบภาษีแบบง่ายไปเป็น

ระยะเวลาการเปลี่ยนผ่านหากไม่ได้ส่งใบสมัครในระหว่างการจดทะเบียน LLC หรือผู้ประกอบการรายบุคคล

ผู้เสียภาษีที่มีอยู่มีสิทธิที่จะเปลี่ยนแปลงระบอบการจัดเก็บภาษีในปัจจุบันโดยยื่นคำร้องสำหรับการเปลี่ยนไปใช้ระบบภาษีแบบง่ายภายในกรอบเวลาที่กฎหมายกำหนด

ความสนใจ!กำหนดเส้นตายสำหรับการสมัครระบบภาษีแบบง่ายคือวันที่ 31 ธันวาคมของปีก่อนหน้าปีที่ระบบภาษีแบบง่ายเริ่มใช้

หน่วยงานธุรกิจดังกล่าวต้องจำไว้ว่าพวกเขาต้องปฏิบัติตามเกณฑ์สำหรับการเปลี่ยนไปใช้ระบบนี้

- ต้นทุนของสินทรัพย์ถาวร

- เช่นเดียวกับเกณฑ์ที่สำคัญที่สุด - จำนวนรายได้ที่ได้รับสำหรับ 9 เดือนของปีนี้

จากนั้นจะต้องเปรียบเทียบกับมาตรฐานที่ระบุในรหัสภาษีของสหพันธรัฐรัสเซียและหลังจากนั้นจะต้องส่งไปที่ ใบกำกับภาษีในการเปลี่ยนระบอบการปกครองเป็นระบบภาษีแบบง่าย

การเปลี่ยนแปลงจากระบบภาษีอื่นๆ

ระบอบการปกครองพิเศษที่ใช้ UTII และสำหรับผู้ประกอบการรวมถึง PSN สามารถใช้ระบบภาษีแบบง่ายสำหรับกิจกรรมบางประเภทร่วมกับระบอบการปกครองเหล่านี้ สิ่งนี้เป็นไปได้หากมีกิจกรรมหลายประเภทใน UTII หรือ PSN แต่ยังมีงานอื่นๆ ที่ดำเนินการโดยองค์กร

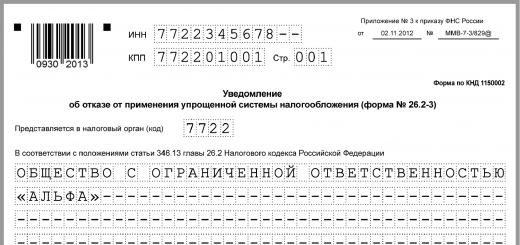

มาดูตัวอย่างวิธีการกรอกแบบฟอร์มใบสมัคร 26.2-1 อย่างถูกต้อง

ที่ด้านบนของแบบฟอร์มคือรหัส TIN ของบริษัทหรือผู้ประกอบการ สำหรับฟิลด์นี้มี 12 เซลล์ว่าง เนื่องจาก TIN ใช้อักขระ 10 ตัวสำหรับบริษัท จะต้องขีดฆ่าสองเซลล์สุดท้ายที่ยังคงว่างไว้

ในขั้นตอนต่อไป ในฟิลด์ คุณต้องป้อนรหัสของบริการภาษีที่มีอักขระสี่ตัว ซึ่งส่งใบสมัครสำหรับการจัดเก็บภาษีแบบง่าย

รหัสที่ระบุในนั้นแสดงให้เห็นว่าหน่วยงานทางเศรษฐกิจทำการเปลี่ยนแปลงในช่วงเวลาใด:

- "1" ถูกระบุเมื่อส่งเอกสารพร้อมกับเอกสารอื่น ๆ สำหรับการจดทะเบียน บริษัท หรือผู้ประกอบการรายบุคคล

- "2" ติดอยู่โดยบริษัทหรือผู้ประกอบการที่เปิดกิจกรรมอีกครั้งหลังจากการชำระบัญชีที่เสร็จสิ้นก่อนหน้านี้

- นอกจากนี้ ควรกำหนดรหัส "2" โดยผู้ที่เปลี่ยนจากการใส่ความเป็นการทำให้เข้าใจง่าย

- "3" เขียนขึ้นโดยอาสาสมัครที่เปลี่ยนไปใช้ระบบแบบง่ายจากระบบอื่น ยกเว้นการใส่ความ

หลังจากนั้นในฟิลด์ขนาดใหญ่ คุณต้องจดชื่อเต็มของบริษัทดังที่ทำใน เอกสารการก่อตั้งหรือชื่อเต็ม ผู้ประกอบการในหนังสือเดินทางหรือเอกสารอื่นใดยืนยันตัวตน

buchproffi

สำคัญ!ต้องกรอกข้อมูลในช่องนี้ตามกฎต่อไปนี้ หากมีการบันทึกชื่อบริษัท ให้ป้อนในบรรทัดเดียว หากส่งใบสมัครไปยังผู้ประกอบการแล้วชื่อเต็มของเขาแต่ละส่วน เขียนในบรรทัดใหม่ ในแต่ละกรณี ต้องขีดฆ่าเซลล์ที่ว่างทั้งหมด

รหัสของฟิลด์ถัดไปจะกำหนดระยะเวลาที่การเปลี่ยนไปใช้เวอร์ชันย่อเกิดขึ้น:

- รหัส "1" หมายถึงหน่วยงานที่ทำการเปลี่ยนแปลงตั้งแต่วันที่ 1 มกราคมของปีถัดไป

- บริษัทและผู้ประกอบการเหล่านั้นต้องวางรหัส "2" ที่ยื่นขอจดทะเบียนนิติบุคคลเป็นครั้งแรก หรืออีกครั้งหลังจากการชำระบัญชีและเปิดใหม่อีกครั้ง

- ต้องเขียนรหัส "3" สำหรับผู้ที่ถูกบังคับให้เปลี่ยนจากการใส่ร้ายเป็นการเก็บภาษีแบบง่าย ในกรณีนี้ คุณต้องระบุเดือนที่จะทำการเปลี่ยนแปลงดังกล่าวด้วย

คุณจะสนใจ:

หนังสือรับรองการไม่รับเงินก้อนแรกเกิด: จะได้รับใบรับรองอย่างไรและที่ไหน, วิธีการร่าง

ในคอลัมน์ถัดไป โค้ดที่สอดคล้องกับระบบ USN ที่เลือกจะติดอยู่:

- รหัส "1" ระบุโดยผู้ที่ตัดสินใจกำหนดจำนวนภาษีตามรายได้ที่ได้รับ

- รหัส "2" เขียนขึ้นโดยนิติบุคคลที่จะคำนวณภาษีจากรายได้ที่ลดลงตามค่าใช้จ่ายที่เกิดขึ้น

ในคอลัมน์เหล่านี้จำเป็นต้องป้อนจำนวนเงินรายได้ที่อาสาสมัครได้รับเป็นเวลา 9 เดือนของปีเมื่อทำการสมัครรวมทั้งจำนวนเงิน มูลค่าคงเหลือระบบปฏิบัติการ

หากผู้มีอำนาจส่งใบสมัครไปที่สำนักงานสรรพากรจากนั้นในคอลัมน์ด้านล่างจำเป็นต้องใส่จำนวนแผ่นงานที่ถูกครอบครองโดยเอกสารยืนยันอำนาจของเขา

แบบฟอร์มใบสมัครที่ด้านล่างแบ่งออกเป็นสองคอลัมน์ ผู้สมัครจะต้องระบุข้อมูลทางด้านซ้ายเท่านั้น ก่อนอื่นจำเป็นต้องวางรหัสของบุคคลที่ส่งเอกสารไปยังการตรวจสอบ - "1" - ตัวธุรกิจเองหรือ "2" - ตัวแทนทางกฎหมาย

หลังจากนั้นจะบันทึกข้อมูลที่สมบูรณ์เกี่ยวกับหัวหน้า บริษัท ผู้ประกอบการหรือตัวแทนหมายเลขและลายเซ็นของบุคคลหมายเลขโทรศัพท์สำหรับผู้ติดต่อจะถูกระบุ หากมีตราประทับก็จำเป็นต้องประทับตรา เซลล์ทั้งหมดที่ว่างเปล่าหลังจากป้อนข้อมูลจะต้องถูกขีดฆ่า

ความสนใจ!หากผู้ประกอบการกรอกแบบฟอร์ม คุณไม่จำเป็นต้องระบุชื่อเต็มของคุณในคอลัมน์นี้อีก เส้นประถูกวางไว้ในสนาม

ผู้ประกอบการแต่ละรายมีสิทธิที่จะใช้ระบบภาษีพิเศษ แต่สำหรับสิ่งนี้จำเป็นต้องปฏิบัติตามเงื่อนไขบางประการ

เรียนผู้อ่าน! บทความกล่าวถึงวิธีการทั่วไปในการแก้ปัญหาทางกฎหมาย แต่แต่ละกรณีเป็นรายบุคคล ถ้าอยากรู้ว่าเป็นยังไง แก้ปัญหาของคุณได้ตรงจุด- ติดต่อที่ปรึกษา:

แอปพลิเคชันและการโทรได้รับการยอมรับ 24/7 และ 7 วันต่อสัปดาห์.

มันเร็วและ ฟรี!

ทำไมถึงจำเป็น

รหัสภาษีของประเทศของเรากำหนดไว้สำหรับระบบการจัดเก็บภาษีแบบพิเศษหลายแบบ

สามารถใช้ได้ทั้งนิติบุคคลและผู้ประกอบการรายบุคคล

ระบอบการปกครองพิเศษช่วยบรรเทาบางส่วนในแง่ของการจ่ายภาษีและปริมาณของรายงานที่ส่ง

นี่เป็นสิ่งจำเป็นเพื่อให้องค์กร "อายุน้อย" สามารถ "กลับคืนสู่สภาพเดิม" และเริ่มทำงาน "อย่างเต็มประสิทธิภาพ"

ตามกฎแล้ว ผู้ประกอบการรายบุคคล เมื่อเขาเพิ่งเริ่มต้นกิจกรรม ไม่มีนักบัญชีที่ "ฉลาด" การใช้สิทธิพิเศษช่วยให้เขาเข้าใจความซับซ้อนของการบัญชีและการบัญชีภาษี

"ยอดนิยม" ที่สุดคือระบบภาษีแบบง่าย - STS

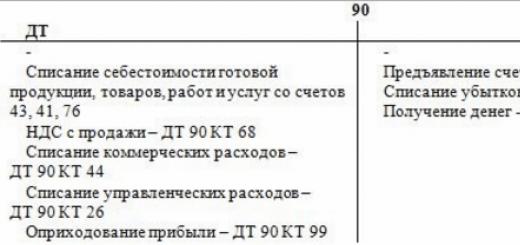

การใช้ระบบภาษีแบบง่ายผู้ประกอบการไม่จ่าย:

- ภาษีมูลค่าเพิ่มเป็นภาษีที่ซับซ้อนที่สุด

เขาเป็นคนที่ทำให้ บริษัท ไม่ใช้ระบอบการปกครองทั่วไป เป็นเรื่องยากสำหรับนักบัญชีที่ไม่มีประสบการณ์ที่จะเข้าใจความซับซ้อนของการคำนวณภาษีนี้

- ภาษีเงินได้;

- ภาษีทรัพย์สินทางปัญญา

เพื่อไม่ให้สับสนกับภาษีทรัพย์สินของพลเมืองที่จดทะเบียนเป็น ผู้ประกอบการรายบุคคล.

แทนที่จะจ่ายภาษีเหล่านี้ “ตัวลดความซับซ้อน” จะจ่ายภาษีเพียงรายการเดียว

กฎเกณฑ์อะไรที่ใช้บังคับ

ขั้นตอนสำหรับการใช้ระบอบสิทธิพิเศษเช่นระบบภาษีแบบง่ายขั้นตอนและเงื่อนไขในการชำระภาษีเดียวได้รับการควบคุม

ไม่มีการดำเนินการเชิงบรรทัดฐานเดียวที่จะควบคุมกิจกรรมของผู้ประกอบการแต่ละราย

วิดีโอ: กรอกแบบฟอร์ม 26.2-1

USN . มีประโยชน์อย่างไร

ข้อได้เปรียบหลักของระบบภาษีแบบง่ายเหนือระบอบการปกครองทั่วไปคือ แทนที่จะเก็บภาษีหลายรายการ ผู้ประกอบการแต่ละรายจ่ายภาษีเพียงรายการเดียว

ฐานภาษีสำหรับภาษีเดียวสามารถเป็นดังนี้:

- รายได้ IP:ในกรณีนี้ค่าใช้จ่ายขององค์กรจะไม่ถูกนำมาพิจารณาเพื่อวัตถุประสงค์ทางภาษี ภาษีเดียวคำนวณในอัตรา 1%

ก่อน 6%

จากรายได้รวมขององค์กรสำหรับปีขึ้นอยู่กับประเภทของผู้เสียภาษี

ในไครเมียและเมืองเซวาสโทพอล สำหรับผู้เสียภาษีบางประเภท อัตราคือ 2015 - 2019. สามารถลดได้ถึง 0% ;

- รายได้หักค่าใช้จ่าย:ค่าใช้จ่ายทั้งหมดขององค์กรจะต้องมีความสมเหตุสมผลทางเศรษฐกิจและได้รับการสนับสนุนโดยเอกสารรวมทั้งเกี่ยวข้องโดยตรงกับกิจกรรมของ บริษัท มิฉะนั้นหน่วยงานจัดเก็บภาษีจะไม่หักค่าใช้จ่ายเมื่อฐานภาษีลดลง

รายการค่าใช้จ่ายที่สามารถนำมาพิจารณาเมื่อคำนวณฐานภาษีได้ระบุไว้

ภาษีคำนวณในอัตรา 5% ก่อน 15% จากผลต่างระหว่างรายได้และรายจ่าย

ในแหลมไครเมียและเมืองเซวาสโทพอลใน 2015 - 2019. สำหรับผู้เสียภาษีแต่ละรายมีการกำหนดอัตรา 0% และในช่วงตั้งแต่ 2017 - 2020 - 3%.

ภาษีเดียวจะจ่ายในระหว่างปีในรูปแบบของการชำระเงินล่วงหน้าตามผลลัพธ์ของแต่ละไตรมาส

ฉันจะหาแบบฟอร์มใบสมัครได้ที่ไหน

แบบฟอร์มการสมัครใช้งานระบบภาษีแบบง่ายอยู่ในฐานข้อมูล “ที่ปรึกษาพลัส”และ "รับประกัน". คุณเพียงแค่ต้องใส่ใจกับแบบฟอร์มนี้ว่าถูกต้อง เนื่องจากการเปลี่ยนแปลงรูปแบบเกิดขึ้นค่อนข้างบ่อย

อีกด้วย แบบฟอร์มที่ถูกต้องสามารถดูแบบฟอร์มได้ที่ เว็บไซต์อย่างเป็นทางการของ Federal Tax Service of Russia. เมื่อลงทะเบียนผู้ประกอบการรายบุคคลผ่านเว็บไซต์นี้ แบบฟอร์มใบสมัครสำหรับการสมัครระบบภาษีแบบง่ายจะปรากฏขึ้น

วิธีการกรอก

หลังจากดาวน์โหลดแอปพลิเคชันสำหรับแอปพลิเคชันระบบภาษีแบบง่ายแล้วผู้ประกอบการในอนาคตสามารถพิมพ์และกรอกด้วยมือ ต้องทำด้วยตัวอักษรบล็อคโดยใช้ปากกาสีน้ำเงินหรือสีดำ

หากเป็นไปได้ สามารถกรอกแบบฟอร์มบนคอมพิวเตอร์ได้เช่นกัน

เมื่อลงทะเบียนผู้ประกอบการรายบุคคลผ่านเว็บไซต์ของบริการภาษี แบบฟอร์มจะถูกกรอก "โดยอัตโนมัติ" หากผู้ประกอบการแต่ละรายระบุว่าเขาได้ตัดสินใจที่จะใช้ระบอบการปกครองแบบง่าย

รายละเอียดที่จำเป็น

หากมีการส่งใบสมัครสำหรับแบบฟอร์มที่เรียบง่ายในระหว่างการลงทะเบียนของผู้ประกอบการรายบุคคล ก็ไม่จำเป็นต้องระบุ TIN เนื่องจากองค์กรยังไม่มี

คุณต้องระบุ:

- ชื่อเต็มของผู้ประกอบการในอนาคต

- รหัสของสำนักงานสรรพากรที่ยื่นคำร้อง

- รหัสผู้เสียภาษี

- จากนั้นติดต่อหมายเลขโทรศัพท์และลายเซ็น IP

หากผู้ประกอบการรายบุคคลลงทะเบียนแล้วและตัดสินใจที่จะใช้ระบบภาษีแบบง่ายจากปีปฏิทินถัดไปเขาจะต้องระบุว่า:

- ชื่อเต็มของคุณ;

- รหัสหน่วยงานจัดเก็บภาษี;

- รหัสผู้เสียภาษี

- วันที่จดทะเบียนของรัฐในฐานะผู้ประกอบการรายบุคคล

- จำนวนรายได้ที่ได้รับล่าสุด 9 เดือนของปีปฏิทิน

ขั้นตอนการจดทะเบียนเครื่องหมายการค้า IP มีการกล่าวถึงโดยละเอียดในบทความที่อยู่

ต้องการกี่เล่มคะ

ต้องเตรียมให้ครบ 2 สำเนาการแจ้งเตือนการสมัคร USN ในสำเนาเดียวซึ่งผู้ประกอบการจะเก็บไว้หน่วยงานด้านภาษีจะทำเครื่องหมายว่าใบสมัครได้รับการยอมรับและพึงพอใจ

นี่จะเป็นข้อพิสูจน์ว่า IP ใช้ "การทำให้เข้าใจง่าย" ถูกต้องตามกฎหมาย

สำเนาที่สองยังคงอยู่ในสำนักงานสรรพากรพร้อมกับเอกสารเกี่ยวกับการจดทะเบียนของพลเมืองในฐานะผู้ประกอบการรายบุคคล

จากสำเนานี้ ข้อมูลจะถูกป้อนลงใน USRIP ที่ IP ใช้ระบบภาษีแบบพิเศษ

หากผู้ประกอบการรายบุคคลไม่มีเวลาสมัครระบบภาษีแบบง่ายระหว่างการลงทะเบียน

ขอแนะนำให้ยื่นคำร้องระบบภาษีแบบง่ายพร้อมทั้งเอกสารประกอบการจดทะเบียนทรัพย์สินทางปัญญา ถ้ายังไม่เสร็จ แสดงว่าผู้ประกอบการมี 30 วันนับแต่วันที่ได้รับหนังสือรับรองการขึ้นทะเบียนทรัพย์สินทางปัญญา

ในช่วงเวลานี้ คุณยังคงส่งการแจ้งเตือนได้ นี้กล่าวถึงใน

หากผู้ประกอบการรายบุคคลไม่ได้ยื่นคำร้องและ 30 -ช่วงวันแล้วเขาจะต้องรอถึงปีหน้า

ต้องส่งใบสมัครสำหรับการสมัครของ USN ก่อน 31 ธันวาคมของปีปัจจุบัน จากนั้น 01 มกราคมปีหน้า IP จะสามารถใช้ "simplification" ได้

ระบบการจัดเก็บภาษีแบบง่ายนั้นเหมาะสมที่สุดและเข้าใจได้สำหรับผู้ประกอบการทุกคน อยู่ภายใต้หลักการคำนวณการรับรายได้ ("รายได้") และการเคลื่อนย้ายทั้งหมดของจำนวนเงินในรายการค่าใช้จ่าย ("รายได้ลบค่าใช้จ่าย") หากต้องการเปลี่ยนไปใช้ระบบแบบง่าย (STS) คุณต้องส่งการแจ้งเตือนไปยังหน่วยงานด้านภาษี เพื่อให้การแจ้งเตือน IP ของการเปลี่ยนไปใช้ระบบภาษีแบบง่ายเป็นที่ยอมรับ พิจารณาและอนุมัติโดยโครงสร้างการควบคุม ผู้สมัครต้องมีคุณสมบัติตามเกณฑ์หลายประการ คุณต้องพิจารณาระยะเวลาการแจ้งเตือนด้วย

ขั้นตอนการพิจารณาประกาศ

รหัสภาษีให้ความเป็นไปได้ในขณะที่ลงทะเบียนของผู้ประกอบการแต่ละรายพร้อมกับเอกสารขั้นต่ำที่จำเป็นในการส่งการแจ้งเตือนที่จำเป็นสำหรับการเปลี่ยนไปใช้ระบบภาษีแบบง่าย อย่างไรก็ตาม ในทางปฏิบัติ พนักงาน IFTS ไม่ยอมรับชุดเอกสารที่รวมกัน ปัญหาอยู่ที่การกระจายตัวของฟังก์ชันของหน่วย IFTS การจดทะเบียนองค์กรและผู้ประกอบการ การเปลี่ยนแปลงบันทึก EGRIP นั้นได้รับการจัดการโดยแผนกหนึ่ง และอีกแผนกหนึ่งจะจัดการกับภาษีและการเปลี่ยนจากระบบหนึ่งไปอีกระบบหนึ่ง

กำหนดเวลาในการส่งการแจ้งเตือนของผู้ประกอบการแต่ละรายเกี่ยวกับการเปลี่ยนไปใช้ระบบภาษีแบบง่ายคืออะไร? ผู้ประกอบการมีเวลา 30 วันหลังจากยืนยันความจริงในการลงทะเบียนเพื่อส่งการแจ้งเตือนการเปลี่ยนไปใช้ระบบภาษีแบบง่าย สำหรับผู้ประกอบการแต่ละราย เงื่อนไขหลักคือการปฏิบัติตามกิจกรรมของพวกเขาด้วยพื้นที่ที่ได้รับอนุญาตสำหรับอัลกอริทึมแบบง่ายสำหรับการคำนวณและการจ่ายภาษี สำหรับนิติบุคคล ข้อกำหนดนั้นเข้มงวดกว่า

หากต้องการเปลี่ยนไปใช้ระบบภาษีแบบง่ายจากปีใหม่ (เช่นตั้งแต่ปี 2020) ให้ส่งการแจ้งเตือนไม่เกินวันที่ 31 ธันวาคมของปีปัจจุบัน (มาตรา 1 ของข้อ 346.13 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ในนั้นให้ระบุเครื่องหมายของผู้เสียภาษี - 3. ในบรรทัด "โอนไปยังระบบภาษีแบบง่าย" ให้ใส่ 1 ในบรรทัดสำหรับรายได้และต้นทุนของสินทรัพย์ถาวรให้ใส่เครื่องหมายขีดกลาง

การเปลี่ยนแปลงระบบภาษีไม่ตั้งแต่ต้นรอบระยะเวลารายงาน

ในกรณีที่ผู้ประกอบการไม่มีเวลาแจ้งหน่วยงานภาษีภายในระยะเวลาที่กฎหมายกำหนด กฎของระบบส่วนกลางจะนำไปใช้กับเขาโดยอัตโนมัติ ผู้ประกอบการแต่ละรายจะต้องเก็บบันทึกทางบัญชี คำนวณ และจ่ายภาษีในอัตราทั่วไปโดยไม่ล้มเหลว รูปแบบการทำงานใน OSNO นั้นซับซ้อนกว่าภายใต้ระบบภาษีแบบง่าย เพื่อดำเนินกิจกรรมภายในกรอบของระบบทั่วไป จำเป็นต้องมีการฝึกอบรมทางการเงินและทักษะการจัดการที่ดี การบัญชี.

อ่านยัง เหตุผลในการปฏิเสธที่จะจดทะเบียนผู้ประกอบการรายบุคคล

ลักษณะเฉพาะของกฎหมายภาษีปัจจุบันเกี่ยวกับระบบภาษีแบบง่ายคือห้ามมิให้เปลี่ยนไปใช้ระบบภาษีอื่นในระหว่างปีปฏิทิน การดำเนินการทั้งหมดในการเปลี่ยน OSNO เป็นระบบภาษีแบบง่ายหรือในทางกลับกัน สามารถทำได้ตั้งแต่วันแรกของปีใหม่เท่านั้น แต่เอกสารแจ้งเตือนจะถูกส่งล่วงหน้า - ก่อนวันที่ 31 ธันวาคมของรอบระยะเวลารายงานก่อนหน้า

การแจ้งเตือนจะได้รับการอนุมัติจากหน่วยงานด้านภาษีหากผู้ประกอบการมีคุณสมบัติตรงตามเกณฑ์ต่อไปนี้:

- ผู้ประกอบการมีพนักงานไม่เกิน 100 คนในฐานะพนักงาน (ข้อมูลถูกนำมาตามจำนวนเฉลี่ย)

- รายได้ของผู้ประกอบการแต่ละราย ณ สิ้นปีก่อนหน้าไม่เกินค่าเกณฑ์ - 150 ล้านรูเบิล

- จำนวนขอบเขตของมูลค่าคงเหลือของสินทรัพย์ถาวรไม่เกิน 150 ล้านรูเบิล

ในการดำเนินการเปลี่ยนไปสู่ระบบการเก็บภาษีอื่น ณ สิ้นปีก่อนระยะเวลาการทำงานเกี่ยวกับเงื่อนไขใหม่ ผู้ประกอบการจะต้องดำเนินการตามมาตรการต่อไปนี้:

- ดำเนินการขอคืนภาษีมูลค่าเพิ่ม บรรทัดฐานนี้เกี่ยวข้องกับสต็อคสินทรัพย์วัสดุที่ยังไม่ได้ใช้ สินค้าที่ยังขายไม่ออก และจำนวนเงินล่วงหน้าที่ชำระแล้ว

- ดำเนินการขอคืนภาษีมูลค่าเพิ่มในส่วนที่เกี่ยวข้องกับสินทรัพย์ถาวร (ตามมูลค่าคงเหลือ)

- รับรู้ค่าใช้จ่ายที่ไม่ได้รับแต่จ่ายไปแล้ว

ทางเลือกอื่นสำหรับการเปลี่ยนไปใช้ระบบภาษีแบบง่ายคือปิด IP แล้วกู้คืนกิจกรรมใน IP ที่จดทะเบียนใหม่ในภายหลังด้วยการสร้างระบบภาษีแบบง่ายพร้อมกัน ผู้ประกอบการหันไปใช้วิธีนี้เนื่องจากความซับซ้อนของการบัญชีโดยทั่วไป ข้อเสียของรูปแบบการดำเนินการข้างต้นคือการเกิดขึ้นของความขัดแย้งทางผลประโยชน์กับ IFTS หน่วยงานกำกับดูแลตีความการกระทำดังกล่าวว่าเป็นการรับการตั้งค่าภาษีที่ผิดกฎหมาย

บ่อยครั้ง บริษัทและผู้ประกอบการแต่ละรายในระบบภาษีแบบง่ายจำเป็นต้องพิสูจน์ให้คู่สัญญาทราบถึงข้อเท็จจริงของการทำงานเกี่ยวกับการจัดเก็บภาษีแบบง่าย จำเป็นต้องมีจดหมายเกี่ยวกับการใช้ระบบภาษีแบบง่ายสำหรับคู่สัญญาเนื่องจากพนักงานที่ใช้งานง่ายไม่ทำงานกับภาษีมูลค่าเพิ่มและพวกเขาต้องยืนยันสิทธิ์ที่จะไม่จัดสรรภาษีนี้ในราคาสินค้าหรือบริการ เอกสารอะไรที่จะพิสูจน์การสมัครของ USN?

สำเนาใบแจ้งการเปลี่ยนแปลงระบบภาษีแบบง่าย

ข้อเท็จจริงของการใช้ระบบภาษีแบบง่ายสามารถพิสูจน์ได้โดยใช้สำเนาหนังสือแจ้งการเปลี่ยนไปใช้การเก็บภาษีแบบง่าย แบบฟอร์มหมายเลข 26.2-1 ของการแจ้งเตือนถูกส่งไปยัง IFTS ในสองสำเนา: หนึ่งยังคงเป็น IFTS ครั้งที่สอง - พร้อมประทับตราการยอมรับให้กับผู้เสียภาษี สามารถให้สำเนาคำบอกกล่าวนี้แก่คู่สัญญาเพื่อยืนยันสิทธิ์ในการทำงานโดยไม่ต้องเสียภาษีมูลค่าเพิ่ม

จดหมายข้อมูล

หากสำเนาที่สองของการแจ้งเตือนไม่ได้รับการเก็บรักษาไว้ด้วยเหตุผลบางประการคุณสามารถสั่งซื้อจดหมายข้อมูลจากผู้ตรวจการเกี่ยวกับการใช้ระบบภาษีแบบง่ายสำหรับคู่สัญญาในแบบฟอร์มหมายเลข

ตัวอย่างคำขอไปยัง IFTS

จริงมันใช้เวลานานประมาณหนึ่งเดือน มันจะมีเหตุผลมากกว่าที่จะออกคู่สัญญาเมื่อร้องขอไม่ใช่จดหมายต้นฉบับ แต่เป็นสำเนา

ตัวอย่างจดหมายแจ้งการขอใช้ระบบภาษีแบบง่าย (แบบ 26.2-7)

ประกาศแบบฟอร์มฟรี

คุณสามารถแจ้งคู่สัญญาของคุณเกี่ยวกับสิทธิ์ในการทำงานโดยไม่ต้องเสียภาษีมูลค่าเพิ่มในรูปแบบฟรี ในการทำเช่นนี้ในนามของ บริษัท หรือผู้ประกอบการแต่ละรายจะมีการร่างจดหมายเกี่ยวกับการยื่นภาษีแบบง่ายพร้อมตราประทับ (ถ้ามี) และลายเซ็น

ตัวอย่าง

ตัวเลือกนี้ไม่เหมาะสำหรับทุกคนเนื่องจากบางองค์กรยืนยันโดยพื้นฐานในการจัดเตรียมเอกสารอย่างเป็นทางการจาก IFTS

ตัวเลือกสุดท้ายที่คุณสามารถยืนยันสิทธิ์ของคุณในการใช้ระบบภาษีแบบง่ายคือสำเนาหน้าชื่อเรื่องของการคืนภาษีในระบบภาษีแบบง่ายที่มีเครื่องหมายบนการยอมรับจากสำนักงานสรรพากร

จนถึงปัจจุบัน ระบบการจัดเก็บภาษีแบบง่ายเป็นหนึ่งในระบบการจัดเก็บภาษีแบบพิเศษที่ได้รับความนิยมมากที่สุดในหมู่ธุรกิจขนาดเล็ก ท้ายที่สุดมันเป็นสิ่งที่ทำให้สามารถผลิตได้ การบัญชีในรูปแบบที่เรียบง่าย โดยรายงานถึงภาษีจำนวนเล็กน้อยที่ไม่ได้อยู่ใน OSNO ด้านล่าง หากต้องการเปลี่ยนไปใช้ระบบภาษีแบบง่าย คุณต้องส่งใบสมัครตามลักษณะที่กำหนดในแบบฟอร์ม 26.2-1

ในขณะเดียวกัน คุณสามารถซื้อแบบฟอร์มได้เองที่โรงพิมพ์ พิมพ์แบบฟอร์มบนเว็บไซต์ (แบบฟอร์มใบสมัครเพื่อเปลี่ยนเป็นระบบภาษีแบบง่าย) หรือรับจากสำนักงานสรรพากร

การสมัคร USN 2019 (คำแนะนำในการกรอก):

ดังนั้น ในการกรอกใบสมัครเพื่อเปลี่ยนไปใช้ระบบภาษีแบบง่ายในปี 2019 คุณสามารถ:

การกรอกใบสมัครด้วยตนเองประกอบด้วยขั้นตอนต่อไปนี้:

คุณต้องเขียน TIN ของผู้ประกอบการหรือบริษัทที่ด้านบนของแอปพลิเคชัน มีการจัดสรรสถานที่สิบสองเซลล์สำหรับเขา ในกรณีที่ตัวเลขประกอบด้วยอักขระสิบตัว ให้ป้อน "-" ในเซลล์สุดท้าย

ฟิลด์ KPP ถูกกรอกโดยองค์กรเท่านั้น และบุคคลควรติด "-" หลังจากนั้นคุณต้องป้อนรหัสของสำนักงานสรรพากรที่จะส่งใบสมัครประกอบด้วยตัวเลขสี่หลัก

จากนั้นในฟิลด์ "เครื่องหมายของผู้เสียภาษี" คุณต้องป้อนจุดที่กรอกแบบฟอร์ม เมื่อส่งใบสมัครนี้พร้อมกับเอกสารสำหรับการจดทะเบียนสถานะของผู้ประกอบการหรือองค์กรเราใส่ "1" และหากใบสมัครถูกส่งเพื่อกฎหมายหรือ รายบุคคล, การลงทะเบียนใหม่หลังจากการชำระบัญชีหรือปิด - ใส่ "2" นอกจากนี้ ควรเลือกรายการนี้โดยผู้ที่เปลี่ยนไปใช้ระบบแบบง่ายด้วย UTII เมื่อเปลี่ยนจากระบบอื่น (ไม่ใช่ UTII) - เราใส่ "3"

ถัดไป ป้อนชื่อในแอปพลิเคชัน นิติบุคคลตามเอกสารราชการหรือชื่อเต็มของ IP เองซึ่งตรงกับหนังสือเดินทาง ต้องกรอกชื่อ บริษัท ในหนึ่งบรรทัดและข้อมูลส่วนตัว - ในบรรทัดใหม่ เซลล์ว่างที่เหลือขีดเส้นใต้ "-"

หลังจากนั้นจำเป็นต้องระบุเวลาที่เปลี่ยนไปใช้ระบบภาษีแบบง่าย: ใส่ "1" - หากตั้งแต่วันที่ 1 มกราคมจากระบอบภาษีอื่นหรือใส่ "2" - นับจากวันที่ลงทะเบียน ผู้ประกอบการรายบุคคลหรือองค์กร หมายเลข "3" ถูกกำหนดไว้หากผู้เสียภาษีได้ทำกิจกรรมที่ต้องอยู่ภายใต้ UTII แล้วจึงเปลี่ยนไปใช้ระบบภาษีแบบง่าย

ในบรรทัดถัดไป คุณต้องเลือกวัตถุของการเก็บภาษีโดยใส่ "1" เมื่อคำนวณ "ตามรายได้" หรือ "2" - ตามรายได้สำหรับค่าใช้จ่าย ต้องกรอกข้อมูลอีกสองช่องที่เหลือหากผู้เสียภาษีเปลี่ยนจากระบอบการปกครองอื่นเป็นระบบภาษีแบบง่าย

ที่ด้านล่างใบสมัครแบ่งออกเป็นสองส่วนและคุณต้องกรอกเฉพาะส่วนซ้ายเพื่อระบุว่าใครเป็นผู้ส่ง เอกสารนี้ไปที่สำนักงานสรรพากร

คำแนะนำโดยละเอียดสำหรับการกรอกแบบฟอร์มหมายเลข 26.2-1:

ขั้นตอนที่ 1 การระบุ TIN (หมายเลขภาษีบุคคลธรรมดา):

ป้อนหมายเลขภาษีส่วนบุคคลที่ปรากฏในหนังสือรับรองการจดทะเบียนกรรมสิทธิ์ของคุณ

ขั้นตอนที่ 2 การระบุจำนวนหน่วยงานจัดเก็บภาษี:

คุณต้องระบุหมายเลขสำนักงานสรรพากรของคุณ คุณสามารถค้นหาหมายเลข: https://service.nalog.ru/addrno.do

ขั้นตอนที่ 3 การระบุนามสกุล ชื่อ และนามสกุลของผู้เสียภาษี (ชื่อเต็ม):

ขั้นตอนที่ 4 การระบุรหัสดิจิทัลของหัวข้อการเปลี่ยนไปใช้ระบบภาษีแบบง่ายรหัสตัวเลข 1ต้องระบุผู้ที่เปลี่ยนมาใช้ระบบภาษีแบบง่ายจากระบบภาษีอื่น

รหัสตัวเลข2ต้องระบุผู้ที่ลงทะเบียนเป็นครั้งแรกในฐานะผู้ประกอบการรายบุคคล

รหัสตัวเลข 3ต้องระบุผู้ที่กำลังเปลี่ยนไปใช้ระบบภาษีแบบง่ายด้วย UTII

ขั้นตอนที่ 5 บ่งชี้วัตถุประสงค์ของการเก็บภาษีระบุรหัสดิจิทัล 1 หากวัตถุในการจัดเก็บภาษีจะเป็น รายได้ .

ระบุรหัสดิจิทัล 2 หากวัตถุของการเก็บภาษีจะกลายเป็น รายได้หักค่าใช้จ่าย

นอกจากนี้ อย่าลืมระบุปีที่ส่งการแจ้งเตือนการเปลี่ยนไปใช้ระบบภาษีแบบง่าย

ขั้นตอนที่ 6 สำหรับผู้ประกอบการที่จดทะเบียนใหม่ในขั้นตอนนี้ จำเป็นต้องใส่ขีดกลาง

ขั้นตอนที่ 7 ระบุหมายเลขโทรศัพท์ติดต่อและวันที่กรอกใบสมัครเพื่อเปลี่ยนเป็นระบบภาษีแบบง่ายในกรณีที่คุณส่งใบสมัครด้วยตนเอง คุณต้องระบุรหัสดิจิทัล 1 ระบุหมายเลขโทรศัพท์ติดต่อและวันที่กรอกใบสมัคร

หากตัวแทนของคุณส่งใบสมัคร คุณต้องระบุรายละเอียดการติดต่อของเขา รวมทั้งชื่อและรายละเอียดของเอกสารยืนยันอำนาจของตัวแทน

ขอแสดงความยินดี คุณสำเร็จทุกขั้นตอนของการกรอกใบสมัครเพื่อเปลี่ยนไปใช้ระบบภาษีแบบง่ายในปี 2019! พิมพ์ใบสมัครนี้และส่งไปยังหน่วยงานจัดเก็บภาษี ณ ที่อยู่อาศัยของคุณได้ตามสบาย!