Моделът Гордън е друг модел за оценка на акции, базиран на предположението, че паричните потоци ще растат завинаги с постоянен темп на растеж. По-лесно е за изчисляване от , но също така се основава на принципа, че справедливата стойност на акция е равна на стойността на бъдещите парични потоци, коригирани към текущия момент.

Друго име за този модел е моделът на растеж на Гордън. Наречен е така, защото предполага, че бъдещите парични потоци ще растат завинаги със същия темп на растеж и изискваната норма на възвръщаемост няма да се промени. Следователно моделът Гордън е най-подходящ за оценяване на акции, които имат стабилни темпове на нарастване на паричния поток.

Например, вие сте открили акция, която изплаща дивиденти от много дълго време и последователно и че те нарастват с около 5% годишно. През изминалата година дивидентите възлизат на 5 рубли, което означава, че през следващата година те ще бъдат 5 * 1,05 = 5,25, през втората година 5,25 * 1,05 = 5,5125 и т.н. Ако искате 12% възвръщаемост на вашата инвестиция, тогава използвайте този лихвен процент като ваш дисконтов процент.

Както можете да видите на графиката, дивидентите клонят към безкрайна стойност (сини ленти), тяхната намалена стойност, напротив, намалява (оранжеви ленти), а сумата им клони към някаква крайна стойност (червената линия достига плато).

За да стане по-ясно, ще обясня по-конкретно: настоящата стойност на дивидентите през следващата година е 4,6875, а през 100 година 0,007872. Тоест, колкото по-далеч, толкова по-ниска е настоящата стойност, която в крайна сметка може да бъде пренебрегната, тъй като нейното въздействие върху общия размер на дисконтираните парични потоци само ще намалява с времето. В крайна сметка стигаме до една проста формула на Гордън, с която можете да изчислите стойността на една акция.

Цена на акциите P = D1 / (k-g)

D1 е размерът на паричния поток през следващата година, който се изчислява като D0*(1+g)

g е темпът на растеж на бъдещите парични потоци

k е сконтовият процент.

В горния пример цената на една акция ще бъде 75 рубли.

Ако паричните потоци не растат, тогава формулата се преобразува във формата P = D/k.

Както дивидентите, така и печалбата на акция (EPS) могат да действат като парични потоци.

Като промените леко тази формула, можете да изчислите рентабилността (доходността) на дадена акция r=EPS/P.Той показва съотношението на печалбата на акция към цената на акцията. Тази техника използва , като изчислява r, той го сравнява с текущата доходност на дългосрочните държавни облигации. Ако r е по-малко, тогава акцията е надценена; ако е по-голяма, тя е подценена.

Недостатъци на модела

Първият недостатък на модела Гордън е, че той може да бъде вграден само в постоянен темп на нарастване на паричните потоци, тоест това е еднофазен модел, което означава, че не е подходящ за оценка на компании, чиито парични потоци ще варират значително. За такива компании многофазният модел е най-подходящ.

От това следва, че такъв модел е най-подходящ за оценка на големи зрели компании, които вече са изчерпали своя потенциал за растеж. Например печалбата от акция на Wells Fargo, една от най-големите американски банки, е нараснала средно със 7% годишно през последните 10 години, Coca-Cola с 5%, IBM с 9%. Както можете да видите, техните печалби не растат с повече от 10% на година.

За да има смисъл формулата на Гордън, g не може да бъде по-голямо от дисконтовия процент k - това е друг недостатък на модела. Освен това темповете на растеж трябва да са близки до средните темпове на растеж на икономиката, тъй като никоя компания не може да расте с високи темпове вечно, рано или късно ще достигне тавана.

В допълнение към тези ограничения, моделът Гордън има всички други недостатъци на модела на дисконтирания паричен поток. Тоест, той е чувствителен към входните данни, не взема предвид обратното изкупуване на акции (когато EPS може да расте, докато печалбата на компанията пада), промени в дивидентната политика и други. Ето защо, когато използвате този модел, е наложително да използвате .

Не можете без оценка на рентабилността, ако трябва да разберете ползите от инвестиция или бизнес. Има много техники, които позволяват на инвеститорите или бизнесмените да вземат правилното решение. Как моделът Гордън се използва за оценка на рентабилността на бизнеса и инвестициите – експертите ще покажат формулата и примерите за изчисление. Прочетете за предимствата и недостатъците на модела Гордън при изчисляване на възвръщаемостта на инвестицията при

1. Какво означава моделът Гордън?

При оценката на инвестиционен проект специалистите установяват обстоятелствата, които влияят върху неговата привлекателност:

- Може ли да се реализира бизнес проект - спазване на законодателни, организационни и технологични нюанси в предложения проект.

- Наличие на достатъчен финансов компонент.

- Защита на инвеститорите от риска от загуба на финансови средства.

- Ефективността на проекта е размерът на очакваната печалба от изпълнението на проекта.

- Определят се приемливите рискове.

Нека се спрем по-подробно на една от горните точки - рентабилността на инвестиционен проект или бизнес. Традиционно се анализират дисконтираните парични потоци.

На тази база се изчисляват стандартните данни:

- Сконтиран период на изплащане (PBP).

- Нетна текуща стойност (NPV).

- Вътрешна норма на възвръщаемост (IRR).

Такъв набор е основата в процеса на оценка на бизнес идея. Той е този, който се отразява, показвайки своята примамлива страна. Използването само на тези индикатори обаче не винаги е удобно и правилно.

Изчислението се основава на показателя NPV, който има своите недостатъци:

- Често е неоправдано да се прави подробна прогноза за целия период, като се вземат предвид очакваните инвестиционни инвестиции. В резултат на това част от приходите не се вземат предвид. Това ясно се вижда при създаването на направления, които могат да работят почти безкрайно (на теория).

- Фокусирайки се върху NPV, е трудно да се прецени ползата от инвеститор - участник в конкретен проект и да се разбере какъв трябва да бъде неговият минимален принос.

Поради това се използват други методи, по-специално моделът на Гордън. Тя ви позволява да оцените цената на капитала и . Това е една от разновидностите на модела, която отразява дисконтирането на дохода.

Какви са неговите цели:

- Оценете възвръщаемостта на капитала (което означава собствен капитал).

- Оценете цената на капитала, притежаван от компанията.

- Оценете процента на дисконтиране на инвестиционния проект.

Какво се разбира под сконтов процент? Когато анализират бъдещите инвестиции, те използват изчисления, които отчитат дисконтирането на паричния поток в бъдеще. За да извършите това изчисление, трябва да определите сумата на залога. Тогава може да се разбере какво е въздействието на паричната стойност. Например източникът на финансиране на проекта е банков заем. Така че процентът в дисконтираната версия трябва да бъде равен на лихвения процент по кредита.

2. Как работи моделът Гордън - формула и пример за изчисление

За да работи моделът на Гордън, е необходимо да се познават редица специфични показатели, необходими за изчисленията. Не можете да правите без размера на текущите дивиденти, дисконтовия процент, планирания размер на дивидентите и т.н. Тогава е възможно да се направи оценка на растежа на нетната печалба и да се получи представа за рентабилността на компанията.

Оценяване на ръста на дивидентите от акции по модела на Гордън – какво се подразбира в този модел:

- Компанията в момента изплаща дивиденти, като техният размер е посочен от стойността д.

- Предвижда се увеличаване на размера на дивидентите, като процентът не се променя и е равен на стойността ж.

- Размерът на лихвения процент на акцията (сконтовият процент) е постоянен, равен на к.

В този случай можете да изчислите текущата цена на акциите Р:

С други думи, възвръщаемостта за следващата година ще бъде 30%

. Можете да разчитате на период от 12 години. Изчисленията ще изискват статистически данни, предоставени от официални източници.

3. Плюсове и минуси на използването на модела Гордън

Как да разберете цифрата, която определя стойността на всяка компания? Чрез изучаване (анализ) на неговите активи или чрез сравняване на подобни компании. Един от вариантите на подхода е анализът на доходите, което прави модела на Гордън забележителен. Този модел обаче има своите ограничения.

Моделът Гордън не е приемлив в следните случаи:

- Нарушена е стабилността на ситуацията в икономическата сфера.

- Когато една компания се характеризира със стабилни обеми произведени стоки, заедно със стабилни продажби.

- Кредитният ресурс е винаги на разположение.

- Дисконтовият процент е по-голям от увеличението на дивидентните плащания.

Пазарът трябва да е стабилен на фона на постоянен икономически растеж. Тогава можем да говорим за адекватен анализ на бъдещи печалби и бизнес стойност по метода на Гордън. Моделът се използва успешно за най-големите компании, свързани с нефтената и газовата промишленост или суровините.Ако пазарът е в етап на развитие, резултатът ще бъде изкривен.

Моделът на Гордън се използва за оценка на цената на собствения капитал и доходността на обикновена акция. Нарича се още формула за дивидент с постоянен растеж.

Тъй като растежът на неговата стойност зависи от темпа на нарастване на дивидентните плащания на предприятието. Разгледайте формулата на модела в Excel, като използвате практически примери.

Гордън Модел: Формула в Excel

Задачата на модела е да оцени цената на собствените средства, тяхната рентабилност и дисконтовия процент за инвестиционен проект. Формулата на Гордън се прилага само в следните случаи:

- икономическата ситуация е стабилна;

- дисконтовият процент е по-голям от темпа на нарастване на дивидентните плащания;

- предприятието има стабилен растеж (обем на производство и продажби);

- фирмата има свободен достъп до финансови ресурси.

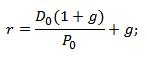

Формулата за оценка на възвръщаемостта на собствения капитал според модела на Гордън е пример за изчисление:

r = D 1 /P 0 + g

- r – възвръщаемост на собствения капитал на предприятието, дисконтов процент;

- D1 - дивиденти през следващия период;

- P0 е цената на акциите на този етап от развитието на компанията;

- g е средният темп на растеж на дивидентните плащания.

За да се определи размерът на дивидентите за следващия период, те трябва да бъдат увеличени със средния темп на растеж. Формулата ще изглежда така:

r = (D 0 * (1 + g))/P 0 + g

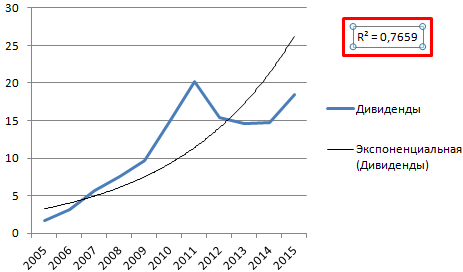

Нека да оценим рентабилността на акциите на OJSC Mobile TeleSystems, използвайки модела Gordon. Нека направим таблица, в която първата колона е годината на изплащане на дивиденти, втората - изплащане на дивиденти в абсолютно изражение.

Формулата на Гордън "работи" при определени условия. Затова първо проверяваме дали стойностите на дивидентите се подчиняват на експоненциалния закон за разпределение. Нека изградим графика:

За да проверим, нека добавим линия на тенденция със стойността на приблизителната достоверност. За това:

Сега ясно се вижда, че данните от диапазона "Дивиденти" се подчиняват на експоненциалния закон за разпределение. Надеждност - 77%.

Сега нека разберем текущата стойност на обикновена акция на Mobile TeleSystems OJSC. Това е 215,50 рубли.

Така очакваната възвръщаемост на акциите на OJSC Mobile TeleSystems е 38%.

Метод за оценка на бизнеса, базиран на модела Gordon в Excel

Цената на инвестиционен обект в началото на следващия период, съгласно формулата на Гордън, е равна на сумата от текущите и всички бъдещи годишни парични потоци. Размерът на годишния доход се капитализира - формира се стойността на бизнеса. Това е важно да се има предвид, когато се оценява стойността на една компания.

Изчисляването на процента на капитализация според модела на Гордън в Excel се извършва по опростена схема:

FV = CF (1+n) / (DR - t)

Същността на формулата при оценката на стойността на бизнеса е почти същата, както при изчисляването на бъдещата доходност на акция. За да се определи стойността на даден бизнес, се вземат няколко други показателя:

- FV - размерът на собствения капитал;

- CF (1+n) – очаквани парични потоци;

- DR - сконтов процент;

- t е темпът на нарастване на паричните потоци през остатъчния период.

Разликата в знаменателя на уравнението (DR - t) се нарича процент на капитализация. Понякога буквата g се използва за обозначаване на дългосрочния темп на нарастване на паричните потоци.

- t = темп на нарастване на цената * темп на изменение на производствените обеми;

- DR се приема равна на възвръщаемостта на собствения капитал;

- 1/(DR - t) - коефициент към дохода.

За да оцените бизнес с помощта на модела на Гордън, трябва да намерите произведението на дохода и коефициента.

Моделната формула се използва за оценка на инвестиционни обекти и предприятия в условията на устойчив икономически растеж. Вътрешният пазар се характеризира с волатилност, поради което прилагането на модела води до изкривяване на резултатите.

На практика ще разгледаме модела на Гордън, ще анализираме формулата и пример за изчисление в Excel за реални компании.

Моделът за бизнес оценка на Гордън. Формула. Определение.

Гордън Модел ( Английски Модел на растеж на Гордън) се използва за оценка на цената на собствения капитал и възвръщаемостта на обикновена акция на компания. Този модел се нарича още модел на дивидент с постоянен растеж, тъй като ключовият фактор, определящ растежа на стойността на компанията, е темпът на растеж на нейните дивидентни плащания. Моделът Гордън е разновидност на модела за отстъпка от дивиденти.

Цел на оценката на модела Гордън:оценка на възвръщаемостта на собствения капитал, оценка на стойността на собствения капитал на компанията, оценка на дисконтовия процент за инвестиционни проекти

Моделът има редица ограничения за приложимост и се използва, когато:

- стабилна икономическа ситуация;

- пазарът за продажба на продукти има голям капацитет;

- компанията има стабилен обем на производство и продажби на продукти;

- има свободен достъп до финансови ресурси (заемен капитал);

- темпът на растеж на дивидентните плащания трябва да бъде по-малък от дисконтовия процент.

С други думи, моделът Гордън може да се използва за оценка на компания, ако има устойчив растеж, който се изразява в стабилни парични потоци и изплащане на дивиденти.

Оценяване на възвръщаемостта на собствения капитал на компания с помощта на модела на Гордън

По подобен начин можете да пренапишете формулата за изплащането на дивиденти за следващата година, като ги увеличите с размера на средния темп на растеж.

r е възвръщаемостта на собствения капитал на компанията (сконтов процент);

D 1 - изплащане на дивиденти през следващия период (година);

D 1 - изплащане на дивиденти през текущия период (година).

P 0 – цена на акциите към текущия момент (година);

g е средният темп на нарастване на дивидентите.

Оценка на възвръщаемостта на акциите по модела на Гордън на примера на АД "Газпром"

Пример за оценка на рентабилността на компания с помощта на модела Gordon в Excel

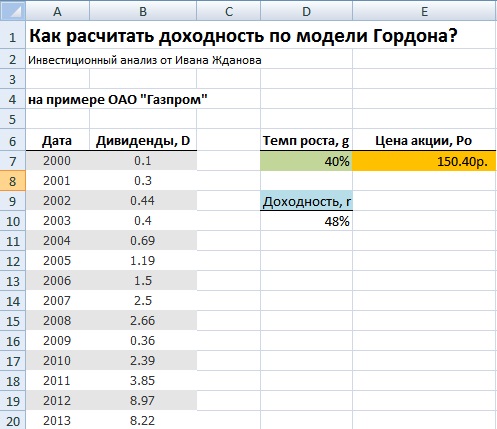

Помислете например за оценката на бъдещата рентабилност на ОАО "Газпром", използвайки модела на Гордън. ОАО "Газпром" беше взето за анализ, защото е ключов играч в националната икономика, има разнообразие от канали за продажба и производство, т.е. има доста стабилен вектор на развитие.

На първия етап е необходимо да се получат данни за изплащането на дивиденти по години. За да получите статистика за размера на плащанията на дивиденти, можете да използвате уебсайта InvestFuture и раздела Акции → Дивиденти.

Получаване на данни за дивиденти

Така че периодът от 2000 г. до 2013 г. беше взет за акциите на ОАО "Газпром". Фигурата по-долу показва статистиката за размера на дивидента на обикновена акция.

Данни за изчисляване на възвръщаемостта на акциите с помощта на модела на Гордън

Трябва да се отбележи, че за правилното прилагане на модела Гордън плащанията на дивиденти трябва да се увеличат експоненциално. На следващия етап е необходимо да получите текущата стойност на акция на Газпром на фондовия пазар, за това можете да използвате услугата Finama.

Определяне на текущата стойност на акциите на АО "Газпром"

Текущата стойност на акция на Газпром е 150,4 рубли. След това изчисляваме средния темп на растеж на дивидентите и очакваната възвръщаемост.

Средногодишен темп на нарастване на дивидентите=(B20/B7)^(1/13)-1

Очаквана възвръщаемост на акциите=B20*(1+D7)/E7+D7

Изчисляване на очакваната възвръщаемост с помощта на модела Gordon в Excel

Очакваната възвръщаемост на акциите на ОАО Газпром за 2014 г. се очаква да бъде 48%. Този модел е добре приложим за компании с тясна връзка между темпа на нарастване на дивидентите и стойността на фондовия пазар. По правило това се наблюдава при стабилна икономика без големи кризи. Вътрешният пазар се характеризира с нестабилност, ниска ликвидност и висока волатилност, което води до трудност при използването на модела Гордън за оценка на възвръщаемостта на собствения капитал.

Резюме

Моделът на Gordon е алтернатива на CAPM (модел за ценообразуване на капиталови активи) и ви позволява да оцените бъдещата рентабилност на дадена компания или нейната пазарна стойност при цялостен устойчив икономически растеж. Прилагането на модела към нововъзникващите капиталови пазари ще изкриви резултатите. Моделът може да се приложи адекватно към големи национални компании от нефтогазовата и суровинната промишленост.

Гордън Модел- това предлага икономистът M.J. Опростеното уравнение на Гордън, при определени условия, еквивалентно на общото уравнение за дисконтиране на паричния поток:

V0 = CF1/(r – g), където

- V0 е настоящата (текуща) стойност на собствения капитал на бизнеса,

- CF1 - очакван паричен поток (или доход) за период 1,

- r - дисконтов процент,

- g - темп на растеж.

Моделът Гордън често се използва за оценяване на извънборсови компании, които е трудно да се оценят с помощта на други методи.

Беше ли полезна страницата?

Повече информация за модела Gordon

- Методологични аспекти на управлението на собствения капитал на организацията с помощта на критерия за разходите CAMP

- Оценка на стойността на бизнеса и използване на резултатите от него за подобряване на ефективността на компанията Разходите за продажба на компанията в периода след прогнозата бяха определени с помощта на модела Гордън.

- Как да се определи стойността на нематериалните Rospatent Моделът на Гордън Шапиро също е модел на постоянен растеж. Модел на непрекъснат растеж - модел на отстъпка от дивиденти, базиран

- Ключови аспекти на корпоративното управление на печалбата AT и цена на капитала Стойността на бизнеса се изчислява с помощта на модела Гордън 7. Нетна печалба NP Ключови финансови и оперативни показатели на JSC XYZ

- Корпоративен финансов мениджмънт Метод за изчисляване на растежа на дивидентите Модел на Гордън 6. Метод на изчисление, използван в модела на пазара на ценни книжа на дългосрочни капиталови активи CAPM

- Оценка на стойността на предприятието с помощта на метода на дисконтирания паричен поток в рамките на подхода на приходите на Vympel LLC в периода след прогнозата въз основа на модела на Гордън Паричен поток в периода след прогнозата - 11 313,3 хиляди рубли Дисконтов процент -

- Модел за оценка на капиталовите активи като инструмент за оценка на дисконтовия процент Премията в този случай се изчислява според модела на постоянен растеж на M Gordon и има формата 5 lk DPS1 ke - g 3

- Дивидентна политика на високотехнологичните компании в дигиталната икономика Всички компании са стабилни и се смята, че моделът на дисконтирания паричен поток с постоянен растеж трябва да работи за тях Гордън М Средна цена на собствения капитал

- Теориите за дивидентната политика и тяхното развитие на примера на руския пазар на Милър бяха представени от Гордън и Линтнер, които предложиха теория за предпочитанията за дивиденти, наричани синигер в ръцете

- Оценка на акциите и стойността на търговските организации въз основа на новия модел за финансово отчитане на JSC X за тези модели бяха направени две предположения относно дисконтовия процент и крайния темп на растеж в периода след прогнозата ... Крайният темп на растеж в пост-прогнозният период беше приет равен на 3%, което направи възможно прилагането на формулата на Гордън за изчисляване на продължаващата цена на определени показатели Таблица 6. Показатели на актюерските финансови отчети на JSC X

- За обхвата на индикатора WACC като инструмент за финансови изчисления Ролята на този модел, както може да се види от публикации 8, стр. 153-190 9, стр. 5-28 4, стр. 14-23 ... В заповед за оценка

- Влияние на външни фактори върху дивидентната политика на руските компании По този начин, въз основа на резултатите от модела, е възможно да се направят изводи за влиянието на разглежданите вътрешни и външни фактори върху факта на изплащане на дивиденти...

- Сценарният подход при прогнозиране и анализ на консолидирани финансови отчети При изчисляване на разходите за бизнес в периода след прогнозата се използва формулата на Гордън.Използването на тази формула се дължи на факта, че в периода след прогнозата има постоянен темп на растеж парични средства се приема ... Избраният метод за изчисляване на цената на собствения капитал на компанията включва следните стъпки определяне на продължителността на прогнозния период прогнозиране на бъдещи парични потоци изчисляване на определяне на сконтовия процент