Individuālais investīciju konts, iespējams, ir viena no retajām patiešām labajām lietām, ko mūsu valdība ir paveikusi privātā investora un investīciju nozares attīstības labā.

Kāpēc šis investīciju veids ir tik pievilcīgs? IIS sniedz iespēju saņemt nodokļu atvieglojumus, investējot akciju tirgū. Ārzemēs, piemēram, ASV, Lielbritānijā un citās valstīs šādi konti pastāv jau sen. Krieviem iespēja atvērt individuālos investīciju kontus parādījās nesen - kopš 2015. gada. Šobrīd šo rīku izmanto jau aptuveni 180 tūkstoši investoru.

Kas ir individuālais investīciju konts?

IIS ir īpašs konta veids, ko var izmantot, lai iegādātos vērtspapīrus un kas dod tiesības saņemt nodokļu atlaidi vai atvieglotu ieguldījumu ienākumu aplikšanu ar nodokli. To var atvērt pie brokera vai pārvaldības sabiedrības.

Taču šai ieguldījumu metodei ir vairākas funkcijas un ierobežojumi:

- Lai saņemtu pabalstu, jābūt atvērtam investīciju kontam vismaz uz 3 gadiem. Maksimālais darba laiks nav ierobežots.

- Jūs varat slēgt kontu jebkurā laikā pirms trīs gadu beigām un izņemt naudu un peļņu, taču jūs zaudēsiet nodokļu priekšrocības. Tāpēc, lai nezaudētu tiesības uz atskaitījumu, nauda kontā jāglabā vismaz trīs gadus. Daļēja līdzekļu izņemšana bez IIS slēgšanas arī netiek nodrošināta.

- Trīs gadu atpakaļskaitīšana sākas no konta atvēršanas datuma.

- Persona var atvērt tikai vienu ieguldījumu kontu.

- Maksimālā summa, ko gada laikā var noguldīt IIS, ir ierobežota līdz 400 000 rubļu gadā ( Atjaunināt: kopš 2017. gada vērtība ir palielināta līdz 1 miljonam rubļu). Minimālā summa atvēršanai un papildināšanai nav noteikta. Tajā pašā laikā konta atvēršana neuzliek par pienākumu nekavējoties tajā iemaksāt naudu (izņemot gadījumu, kad IIS tiek atvērts pārvaldības sabiedrībā trasta pārvaldības ietvaros). Naudu var iemaksāt vēlāk jebkurā laikā. Iemaksas var veikt visu uzreiz vai pakāpeniski, piemēram, katru mēnesi vai gadu. Tas nekādā veidā nav ierobežots. Galvenais, lai jūsu gada iemaksu summa nepārsniegtu maksimālo robežu. Kontu var papildināt tikai ar naudu un tikai rubļos.

- IIS jūs varat saņemt ieguldījumu ienākumus, iegādājoties dažādus finanšu instrumentus: akcijas, obligācijas, eiroobligācijas, fjūčerus, opcijas, kā arī valūtu. IIS atvēršanas ietvaros Kriminālkodeksā ir pieejama trasta pārvaldība. Finanšu instrumentus, kas tiek tirgoti ārvalstu biržās, nevar nopirkt. Pieejamo finanšu instrumentu saraksts var atšķirties atkarībā no brokera.

- Nav nepieciešams iegādāties vērtspapīrus. Jūs varat noguldīt naudu un atstāt to "gulēt" kontā. Tiesības saņemt atskaitījumu nepazūd.

- Līdzekļus un vērtspapīrus IIS, kā arī brokeru kontā DIA neapdrošina.

Nodokļu atskaitījumi par IIS

Individuālo ieguldījumu kontu galvenā priekšrocība ir iespēja investoram saņemt nodokļu atlaides. Ir pieejami divu veidu atskaitījumi, no kuriem izvēlēties: iemaksas un ienākumi.

Atskaitījums no iemaksām individuālajā ieguldījumu kontā

Šīs nodokļa atlaides būtība ir tāda, ka investors iegūst tiesības atgriezt samaksāto iedzīvotāju ienākuma nodokli 13% apmērā no IIS noguldītās summas. Taču ar maksimālo iemaksu 1 miljons rubļu nodokļa atskaitījuma summa attiecas tikai uz summām līdz 400 000 rubļu. Šis veids ir piemērots tikai tiem, kam ir oficiāli ienākumi un kuri maksā iedzīvotāju ienākuma nodokli.

Atskaitījuma summu aprēķina pēc šādas formulas: Gada maksa * 13%. Maksimālā iemaksas summa kontā gadā ir 1 miljons rubļu. Bet summa, uz kuru attiecas nodokļu atvieglojums, ir ierobežota līdz 400 tr, tātad atskaitījums nedrīkst pārsniegt 52 000 rubļu.

Savukārt atskaitījuma apmērs ir ierobežots ar samaksāto iedzīvotāju ienākuma nodokli. Ja investora samaksātā nodokļa summa par gadu bija 45 000 rubļu, tad var atgriezt tikai 45 000, nevis 52 000, pat ja kontā ir iemaksāti visi 400 000 rubļu. "Neiztērētais" atskaitījums netiek pārnests uz nākamajiem taksācijas periodiem.

Atskaitījumu var saņemt tikai par gadu, kurā veiktas iemaksas.

Naudu varēs saņemt tikai nākamgad. Tas ir, ja atvērāt IIS un noguldījāt naudu 2016. gadā, tad iesniegt dokumentus un saņemt atskaitījumu varat tikai 2017. gadā. Vienlaikus tiek atgriezts iedzīvotāju ienākuma nodoklis, kas samaksāts iemaksas gadā, tas ir, par 2016.gadu.

Slēdzot IIA pēc trim gadiem, saņemtie ienākumi tiek aplikti ar 13% nodokli kā parastam brokeru kontam. Ja esat saņēmis nodokļu atskaitījumu un pēc tam slēdzāt IIA pirms trim gadiem, nodokļi būs jāatgriež budžetā, ņemot vērā sodus un naudas sodus.

Ienākumu atskaitīšana

Šāda veida atskaitījums atbrīvo ieguldītāju no nodokļa maksāšanas par ienākumiem, kas saņemti no IIA. Atšķirībā no pirmā veida, šajā gadījumā atskaitījuma summa nav ierobežota. Šis atskaitīšanas veids ir piemērots tiem, kuriem nav oficiālu ienākumu, kas nozīmē, ka viņi nemaksā iedzīvotāju ienākuma nodokli.

Atskaitījums tiek izteikts apstāklī, ka, slēdzot IIA, jūsu brokeris vai pārvaldības sabiedrība, kas ir nodokļu aģenti, neietur no jums nodokļus par ienākumiem, kas saņemti no ieguldījumiem. Tāpat šis atskaitīšanas veids ir piemērots tiem, kuri gūst lielus ienākumus no tirdzniecības IIA, un ekonomiskais ieguvums no nodokļa atbrīvojuma ir lielāks nekā no iemaksu atskaitījumiem.

Kā un kur atvērt IIS?

Individuālo ieguldījumu kontu var atvērt pie brokera vai pārvaldības sabiedrības. Šobrīd diezgan daudz dalībnieku piedāvā saviem klientiem atvērt šādu kontu.

IIS atvēršana ar brokeri

Atverot kontu pie brokera, investors iegūst piekļuvi biržā tirgotajiem finanšu instrumentiem: akcijām, obligācijām, valūtām, atvasinātajiem instrumentiem, ETF. Sberbank, Finam, Otkritie un BCS ir vadošie starp brokeriem atvērto IIS skaita ziņā.

Konta atvēršana pie brokera nav grūtāka kā konta atvēršana bankā. Lai to izdarītu, vienkārši sazinieties ar uzņēmuma biroju ar pasi un parakstiet nepieciešamos dokumentus. Daži brokeri nodrošina iespēju attālināti atvērt IIS, tāpēc jums ir nepieciešams konts Gosuslugi vietnē. Šajā gadījumā jums nav nepieciešams apmeklēt biroju.

Izvēloties brokeri, jāņem vērā vairāki svarīgi parametri:

- brokera uzticamība un lielums;

- ērtība darbā ar brokeri;

- minimālā summa, lai atvērtu kontu;

- piekļuve biržām (Maskava, Sanktpēterburga) un biržas sadaļām (akcija, atvasinātie instrumenti, valūta);

- tarifu plāns: komisijas maksa par darījumu, abonēšanas maksa par brokeru konta un depo konta apkalpošanu, maksa par tirdzniecības termināļiem;

- citas komisijas (par naudas līdzekļu noguldīšanu/izņemšanu, obligāciju iesniegšanu piedāvājumam u.c.).

Jūs varat lasīt vairāk par brokera izvēli ieguldījumiem. Un šajā rakstā es vienkārši sniegšu salīdzinošu tabulu par pirmo četru brokeru tarifiem pēc atvērto IIS skaita.

Turklāt teikšu, ka šīs nav tās izdevīgākās cenas tirgū. Jūs varat atrast brokerus ar labākiem nosacījumiem.

Turklāt teikšu, ka šīs nav tās izdevīgākās cenas tirgū. Jūs varat atrast brokerus ar labākiem nosacījumiem.

IIS atvēršana pārvaldības sabiedrībā

Par ieguldījumu konta atvēršanu pārvaldības sabiedrībā jums ir jāsaka atsevišķi. IIA atvēršana pārvaldības sabiedrībā paredz trasta pārvaldības līguma noslēgšanu, saskaņā ar kuru tiesību akti aizliedz pārvaldīšanas sabiedrības, kurā tiek atvērts IIA, ieguldījumu fondu iegādi. Un diez vai uzņēmums iegādāsies līdzekļus no kāda cita pārvaldības uzņēmuma. Tāpēc patiesībā kaut kāda uzticības pārvaldības stratēģija joprojām ir vienīgais instruments.

Tagad pārvaldības sabiedrības piedāvā daudz dažādu stratēģiju. Taču, pirms dodat naudu pultij, jums labi jāsaprot, kas jums tiek piedāvāts un par kādu cenu. DO nav lētākais veids, kā ieguldīt gan maksu, gan iestāšanās sliekšņa ziņā. Arī vadītāja kompetenci un godprātību būs grūti pārbaudīt.

Kādu IIS veidu izvēlēties?

IIS veida izvēle ir atkarīga no daudziem faktoriem, bet pirmkārt – no Jūsu personīgās situācijas. Piemēram, ja jums nav oficiālu ienākumu, no kuriem maksājat iedzīvotāju ienākuma nodokli, vai to summa ir minimāla, tad izvēle ir acīmredzama - IIS ar atskaitījumu par ienākumiem (otrā veida).

Bet, ja ir oficiāli ienākumi un nomaksātais iedzīvotāju ienākuma nodoklis ir ievērojams, tad ir par ko padomāt. Ieguvums no viena vai cita veida atskaitījuma izmantošanas galvenokārt ir atkarīgs no diviem faktoriem: laika un rentabilitātes.

Es minēšu pāris piemērus. Mēs ieguldām 400 000 gadā un saņemam maksimālo nodokļu atskaitījumu. Ienesīgums 10% gadā. Kāda veida IIS būs izdevīgāk? Šim nolūkam es izmantošu savu kalkulatoru. Kalkulators rāda, ka šādos apstākļos pirmā veida atskaitījumu izmantošana ir izdevīgāka ieguldījumu periodam līdz 13 gadiem. Ja vairāk, labāk izvēlēties otro.

Tagad pieņemsim ienesīgumu 15%. Šajā gadījumā otrais IIS veids kļūst ienesīgāks daudz agrāk - 9. investīciju gadā.

Redzams, ka, pieaugot ienākumiem, pieaug nodokļa atlaide ienākumiem, kas pārsniedz fiksēto iemaksu atskaitījumu. Tāpēc, jo ilgāks ir investīciju periods un sagaidāmā rentabilitāte, jo ienesīgāks kļūst otrais IIS veids.

Kopumā pirmais veids ir labāks tiem, kuri:

- ir oficiāli ienākumi un maksā ievērojamu iedzīvotāju ienākuma nodokli

- konservatīvie investori, kuri dod priekšroku

- kuru investīciju horizonts ir līdz 7-10 gadiem.

Otrais veids ir labāk piemērots tiem, kuri:

- nav oficiālu ienākumu un nemaksā iedzīvotāju ienākuma nodokli vai tie ir niecīgi;

- plāno, ka viņa peļņa no tirdzniecības pārsniegs iemaksu atskaitījuma summu;

- ir ilgs ieguldījumu periods 7–10 vai vairāk gadu.

Par laimi, jums nav uzreiz jāizvēlas atskaitīšanas veids. To var izdarīt trešajā gadā pēc konta atvēršanas. Bet divu atskaitījumu kombinācija vienlaikus nav iespējama. Ja saņēmāt atskaitījumu par iemaksām, jūs vairs nesaņemsiet atskaitījumu par ienākumiem.

Kā saņemt nodokļu atskaitījumu par IIS?

Nodokļu atlaides iegūšanas kārtība ir atkarīga no izvēlētā atskaitījuma veida.

Par iegūšanu iemaksu atskaitījums

- Iegūstiet dokumentu, kas apliecina ar 13% apliekamā ienākuma saņemšanu - 2-NDFL sertifikātu no sava nodokļu aģenta (piemēram, darba devēja).

- Sagatavojiet dokumentus, kas apliecina IIS atvēršanu (līguma kopiju ar brokeri par ieguldījumu konta atvēršanu) un maksājuma dokumentus, kas apliecina naudas līdzekļu pārskaitījumu (maksājuma uzdevums, brokera ziņojums par līdzekļu pārskaitījumu).

- Aizpildiet deklarāciju 3-NDFL.

- Iesniedziet pieteikumu nodokļu atmaksai.

- Iesniedziet 3-NDFL deklarāciju kopā ar iepriekš minētajiem dokumentiem un pieteikumu nodokļu dienestam reģistrācijas vietā.

Deklarāciju nodokļu inspekcijā var iesniegt papīra vai elektroniskā veidā.

Deklarāciju nodokļu inspekcijā var iesniegt papīra vai elektroniskā veidā.

Lai aizpildītu 3-NDFL deklarāciju, no FTS vietnes nalog.ru varat lejupielādēt veidlapas veidni attiecīgajam taksācijas periodam, izdrukāt to un aizpildīt manuāli.

Nodokļu inspekcijā jāiesniedz izdrukāta deklarācija papīra formā un dokumentu kopijas. To var izdarīt, ierodoties tur personīgi, nosūtot vēstuli pa pastu vai ar pilnvarota pārstāvja starpniecību.

Taču deklarāciju kopā ar dokumentiem nosūtīt elektroniski ir daudz vienkāršāk. Deklarācijas aizpildīšanai var izmantot programmu "Deklarācija" un no tās augšupielādēt gatavu failu xml formātā.

Otra iespēja ir aizpildīt deklarāciju nodokļu maksātāja personīgajā kontā Federālā nodokļu dienesta vietnē.

Pastāv mīts, ka 3 iedzīvotāju ienākuma nodoklis nodokļu inspekcijā jāiesniedz stingri līdz 30. aprīlim. Šis noteikums ir spēkā tikai tad, ja deklarējat savus ienākumus par pēdējo gadu. Ienākuma nodokļa deklarācijas iesniegšanas gadījumā to var izdarīt trīs gadu laikā pēc tās apmaksas.

Pēc nosūtīšanas jums jāgaida, līdz nodokļu iestāde pārbaudīs jūsu dokumentus (līdz 3 mēnešiem). Ja tas izdodas, līdzekļi tiek pārskaitīti uz jūsu bankas kontu.

Aizpildot un nosūtot 3-NDFL deklarāciju un dokumentus, var rasties dažādas grūtības un jautājumi, īpaši, ja to nekad iepriekš neesat darījis. Lai jums būtu vieglāk tikt galā ar šo uzdevumu, izmantojiet soli pa solim sniegtos norādījumus. Tajā ir sīki aprakstītas visas darbības, kas jums jāveic, lai saņemtu nodokļa atskaitījumu par iemaksām individuālajā ieguldījumu kontā.

Lai saņemtu nodokli ienākumu atskaitīšana jums ir jāveic šādas darbības:

- Pirms IIA slēgšanas (ne agrāk kā trīs gadus), pieprasiet nodokļu inspekcijai izziņu, ka neesat izmantojis nodokļa atskaitījumu iemaksām visā līguma darbības laikā.

- Iesniedziet šo sertifikātu savam brokerim vai MC. Slēdzot IIA, jūsu nodokļu aģents no jums neieturēs ienākuma nodokli.

Kas vēl jāzina par individuālo ieguldījumu kontu?

- Lai saņemtu nodokļa atlaidi jau nākamgad, naudu var noguldīt līdz kārtējā gada 31.decembrim ieskaitot.

- IIS var atvērt jau tagad, pat ja neplānojat to papildināt tuvāko gadu laikā. Konts var palikt tukšs uz nenoteiktu laiku. Taču trīs gadu skaitīšana sāksies no līguma parakstīšanas brīža.

- Vērtspapīriem, kas iegādāti individuālajā ieguldījumu kontā, netiek piemērots nodokļu atvieglojums par vērtspapīru ilgtermiņa turēšanu.

- Jūs varat atgriezt iedzīvotāju ienākuma nodokli, kas samaksāts ne tikai no darba algas. Jebkurš iedzīvotāju ienākuma nodoklis, kas samaksāts ar 13% likmi, piemēram, īpašuma nodoklis, vērtspapīri vai nekustamā īpašuma īre, ir atmaksājams. Izņēmums ir dividendes.

- IIS var nodot citam brokerim. Lai to izdarītu, tiek atvērts jauns konts pie jauna brokera un uz to tiek pārskaitīti vērtspapīri (jaunajam brokerim ir jāpaziņo par atvērto IIS). Jums ir 30 dienas, lai pārsūtītu savu kontu.

- Par visu konta darbības laiku ienākuma nodoklis netiek iekasēts. Tas notiek tikai tad, kad IIS ir slēgts (izņemot ienākumu atskaitījuma saņemšanu).

- un korporatīvo obligāciju kuponiem, kas iegādāti IIS, tiek piemērots nodoklis 13%. Valsts, pašvaldību un subfederālo obligāciju kuponi netiek aplikti ar nodokļiem.

- Pārvaldes sabiedrības nevar ieguldīt bankas depozītā vairāk par 15% no konta līdzekļiem.

- Dividendes un kuponi pēc noklusējuma tiek saņemti IIS. Tas netiek uzskatīts par papildināšanu. Daži brokeri ļauj klientam izvēlēties tikt ieskaitītam bankas kontā. Tādējādi jūs varat "izņemt" daļu līdzekļu, neskatoties uz aizliegumu.

Darba iezīmes

Tā kā nav iespējams uzreiz iemaksāt naudu investīciju kontā, rodas dažādas iespējas. Tālāk ir norādītas četras dažādas iespējas IIS atvēršanai un ieguldījumu veikšanai.

Atverot kontu decembrī un iemaksājot naudu līdz gada beigām, nākamgad varēsiet iegūt 52 000 rubļu. Ja aizkavēsiet un noguldīsiet naudu mēnesi vēlāk, 2017. gada janvārī, atskaitīšana būs jāgaida aptuveni 1,5 gadu.

Likums neaizliedz noguldīt naudu līguma trešā gada pēdējā mēnesī. Tāpēc mēneša laikā jūs varat slēgt IIS, atgūt naudu plus nodokļu atskaitījumu. Šādas operācijas rentabilitāte būs 26% gadā.

Rezumējot, individuālais investīciju konts ir lielisks instruments tiem, kuri vēlas palielināt savus uzkrājumus, ieguldot fondu tirgū un ir gatavi ieguldīt naudu uz vairākiem gadiem.

Rezumējot, individuālais investīciju konts ir lielisks instruments tiem, kuri vēlas palielināt savus uzkrājumus, ieguldot fondu tirgū un ir gatavi ieguldīt naudu uz vairākiem gadiem.

Esam jau veikuši vairākus apjomīgus pārskatus par brokera izvēli, “slazdu” analīzi, kā arī interesantu iespēju meklēšanu, veicot ieguldījumus caur IIS. Un šajā rakstā mēs, protams, iesim to pašu ceļu, ņemot vērā jau uzkrāto informāciju. Tomēr sāksim ar īsu skaidrojumu par to, kas ir investīciju konts. Tāpēc, ja jūs zināt visu, varat droši izlaist pirmo rindkopu - šis bloks ir paredzēts iesācējiem.

Kā darbojas individuālais investīciju konts?

- gandrīz parasts brokeru konts, bet ar nodokļu atvieglojumiem, kurus varat saņemt katru gadu, ja to papildināsiet. Maksimālā investīciju summa (var palielināties), bet šobrīd ir 400 000 rubļu gadā. Minimālais lietošanas termiņš (ja vien, protams, nav nepieciešami pabalsti) ir 3 gadi. Derīgums nav ierobežots. Ir 2 veidu ieguldījumu konti. Par A veidu saņemam atskaitījumu 13% apmērā no noguldītās summas, B tipam - bez nodokļa. Kontu var atvērt gan brokerā (vai bankā ar brokeru licenci), gan pārvaldības sabiedrībā (redaktora piezīme turpmāk AK, bet ne mājokļu un komunālo pakalpojumu jomā). Jūs varat reģistrēt kontu pie brokera un ieguldīt vēlāk, kad ir vēlme un nauda, savukārt līgumi ar pārvaldības kompāniju paredz kādas summas iemaksu uzreiz. Ir dažas detaļas, taču šī raksta kontekstā nav jēgas atkārtot. Mēs varam droši teikt, ka tas ir pozitīvs rīks, kuru var godīgi ieteikt lietošanai. Šī materiāla mērķis ir palīdzēt noteikt, kur likmes ir izdevīgākas un noderīgākas.

Kur visbiežāk tiek atvērtas IIS?

Sāksim ar statistiku par atvērtajiem individuālajiem ieguldījumu kontiem, jo. tas ir svarīgs rādītājs. Raugoties nākotnē, pieņemsim, ka šajā rakstā mēs uzskatījām pirmos 8 uzņēmumus + RGS Investments (iepriekš LLC FC Megatrastoil) ir daļa no Rosgosstrakh grupas, jo. sāka interesēties par viņu piedāvāto.

Tātad, mēs redzam, ka šodien pirmie Sberbank, pēc tam "lielie trīs" brokeri. Faktiski 90% tirgus apkalpo 6-7 uzņēmumi. Tikai 2 gadu laikā tika atvērti aptuveni 195 000 kontu. No tiem aptuveni 185 000 atklāja mūsu pārskata dalībnieki.

Otrā diagramma tika dota, lai saprastu Krievijas tirgū atvērto brokeru un IIS kontu skaita attiecību. Informācija par 2016. gada 10 mēnešiem.

Sberbank ļoti labi darbojas IIS virzienā. Redzams, ka citi brokeri atver parastākus kontus (kas principā ir loģiski), bet Sberbank ir savas metodes, kas ļauj atvērt vidēji 3500 investīciju kontus mēnesī. Alfa kreisajā kolonnā ir dati par brokeru kontu atvēršanu Alfa-Bank.

Individuālo ieguldījumu kontu tarifi un pakalpojumi no brokeriem.

Pieejams no 2019. gada novembra. Esiet uzmanīgi, šī informācija attiecas uz IIS, parastos starpniecības kontos attiecīgajos uzņēmumos nosacījumi var atšķirties.

Vispārīgi Viena konta kreditēšana Obligācijas FORTS programmas Produkti

| № | Brokeris | Likme | IIS atvēršana tiešsaistē | Minimālā summa | Alga | Apgrozījuma komisija* | |||

| Līdz 50 000 | Līdz 100 000 | Līdz 500 000 | Līdz 1 000 000 | ||||||

| 1 | FINAM | Vientuļi katru dienu | Jā | RUB 5000* | RUB 177* | 0,0354%* | 0,0354% | 0,0354% | 0,0354% |

| 2 | Atvēršana | Independent_IIS* | 0 | RUB 200* | 0,047% | 0,047% | 0,047% | 0,047% | |

| 3 | Promsvyazbank | PSB diena | Jā | 0 | 0 | 0,05% | 0,05% | 0,05% | 0,05% |

| 4 | BCS | BCS-Start | Jā | 50 000 | RUB 177* | 0,0354%* | 0,0354% | 0,0354% | 0,0354% |

| 5 | Sberbank | Neatkarīga | Jā | 0 | RUB 150* | 0.165% | 0.125% | 0.125% | 0.075% |

| 6 | VTB 24 | Investora standarts | Jā | 0 | RUB 150* | 0,0413% | 0,0413% | 0,0413% | 0,0413% |

| 7 | ATON | Universāls | Jā | 50 000 | 177 rubļi. | 0,045%* | 0,045% | 0,045% | 0,045% |

| № | Brokeris | Likme | Viens brokeru konts* | Tirgi pieejami IIS | ||||

| Krājumi | Steidzams | Valūta | Eiroobligācijas Maskavas biržā | SPBEXANGE | ||||

| 1 | FINAM | Vientuļi katru dienu | + | + | + | + | +* | + |

| 2 | Atvēršana | Self_IIS | + | + | + | + | +* | – |

| 3 | Promsvyazbank | PSB diena | + | + | – | – | – | – |

| 4 | BCS | BCS-Start | + | + | + | + | +* | – |

| 5 | Sberbank | Neatkarīga | + | + | + | – | – | – |

| 6 | VTB 24 | Investora standarts | + | + | + | – | – | – |

| 7 | ATON | Universāls | + | + | + | – | – | – |

| № | Brokeris | Likme | Maržinālā kreditēšana | |

| Garā pozīcija (garā) | Īsā pozīcija (īsa) | |||

| 1 | FINAM | diena | 18,5% | 13% |

| 2 | Atvēršana | Self_IIS | 18.4% | 13% |

| 3 | Promsvyazbank | PSB diena | nav IIS | nav IIS |

| 4 | BCS | BCS-Start | 17,5% | 14% |

| 5 | Sberbank | Neatkarīga | 17% | 15% |

| 6 | VTB 24 | Investora standarts | 18.9% | 16,8% |

| 7 | ATON | Universāls | 19.5% | 19.5% |

| № | Brokeris | Likme | Obligācijas Maskavas biržā | ||

| Kupona izņemšana* | Piedāvājuma cena* | Aizdevums saskaņā ar OFZ* | |||

| 1 | FINAM | Vientuļi katru dienu | Jā | Apgrozījuma komisija | Jā |

| 2 | Atvēršana | Self_IIS | Nē | 1500 rubļi. par paziņojumu | Jā |

| 3 | Promsvyazbank | PSB diena | Nē | 300 rub. katram numuram | Nē |

| 4 | BCS | BCS-Start | Jā | Apgrozījuma komisija | Jā |

| 5 | Sberbank | Neatkarīga | Nē | Apgrozījuma komisija | Nē |

| 6 | VTB 24 | Investora standarts | Jā | Apgrozījuma komisija | Nē |

| 7 | ATON | Universāls | Nē | nav datu | nav datu |

| № | Brokeris | Likme | Lietotnes iOS un Android ierīcēm | ||

| Pašu bezmaksas | WEB-Quik mobile | PocketQuik, iQuik, Android | |||

| 1 | FINAM | Vientuļi katru dienu | Finamtrade | 350 rubļi mēnesī | 350 rubļi mēnesī |

| 2 | Atvēršana | Self_IIS | Nē | 250 rubļi mēnesī* | 250 rubļi mēnesī* |

| 3 | Promsvyazbank | PSB diena | Nē | 0 | Nē |

| 4 | BCS | BCS-Start | Mans brokeris* | 250 rubļi mēnesī* | 200 rubļi mēnesī* |

| 5 | Sberbank | Neatkarīga | Nē | Nē | RUB 850* |

| 6 | VTB 24 | Investora standarts | Nē | 0 | 1900 rub.+290 rub./mēnesī* |

| 7 | ATON | Universāls | Nē | Nē | par brīvu* |

| № | Brokeris | Likme | Atvasināto instrumentu tirgus (FORTS) | Ārvalstu valūtas tirgus (SELT) | ||

| Bāzes maksa | Ar apgrozījuma pieaugumu | līdz 1 000 000 | līdz 5 000 000 | |||

| 1 | FINAM | Vientuļi katru dienu | 45 kop. | 45 kop. | 0,0361% | 0,0302% |

| 2 | Atvēršana | Self_IIS | 71 kop.* | 47 kop. | 0,035% | 0,035% |

| 3 | Promsvyazbank | PSB diena | nav IIS | nav IIS | nav IIS | nav IIS |

| 4 | BCS | BCS-Start (valūtas sākums) | 70 kop.* | 40 kop. | 0,034% | 0,028% |

| 5 | Sberbank | Neatkarīga | 50 kop. | 50 kop. | nav IIS | nav IIS |

| 6 | VTB 24 | Investoru standarts | 1 rub. | 1 rub. | nav IIS | nav IIS |

| 7 | ATON | Universāls | 0,93-2,5 rubļi* | 0,465-1,25 rub. | nav IIS | nav IIS |

| № | Brokeris | Interesanti, pēc vietnes redaktoru domām, investīciju kompāniju piedāvātie produkti IIS | |

| Bez riska* | Ar dažādiem riska līmeņiem | ||

| 1 | FINAM | 5% no brīvā bilances | Automātiskās sekošanas stratēģijas vietnē comon.ru no 80 000 rubļu, 4 stratēģijas caur Finam Management no 300 000 rubļu. |

| 2 | Atvēršana | Strukturēts produkts ar kapitāla aizsardzību, no 250 000 rubļu | 8 stratēģijas (3 konservatīvas) no 50 000 rubļu. Ieviests caur OOO UK OTKRITIE |

| 3 | Promsvyazbank | – | – |

| 4 | VTB 24 | – | 4 automātiskās sekošanas stratēģijas, izmantojot brokeri, no 300 000 rubļu |

| 5 | BCS | Piezīmes (ETN) 3 un 5, no 80 000 rubļu | – |

| 6 | Sberbank | – | 2 konservatīvas stratēģijas no 100 000 rubļu, līdz |

| 7 | ATON | – | 4 stratēģijas no 50 000 rubļu (Aton Management LLC pārvaldīto ieguldījumu fondu daļu iegāde) |

Ko pārvaldības uzņēmumi (MC) piedāvā IIS?

Augšējā tabulā ir izceltas brokeru nodaļas, bet šajā - vadītāji, kas pieder pie tām pašām grupām. Visiem turējumiem ir atšķirīgas politikas individuālajiem ieguldījumu kontiem. Būtībā "vienas pieturas aģentūras princips" nedarbojas. Sberbank tiek atvērts neatkarīgi no tās pārvaldības uzņēmuma (lasi konkurēt). Alfa-Bank un Alfa-Capital ir tikpat atšķirīgi, bet banka ar IIS vispār nestrādā (tikai kā Alfa-Capital aģents). BCS īpaši neveicina ieguldījumu kontus Apvienotajā Karalistē. Finam veicina, bet arī, pirmkārt, brokeri. Šķiet, ka Otkritie ar savu pārvaldības uzņēmumu sadarbojas nedaudz aktīvāk, jo. Visas preces tiek pārdotas caur to. ATON abās tabulās pārstāv viens uzņēmums, jo ar tās starpniecību tiek sniegti gan brokeru pakalpojumi, gan aktīvu pārvaldīšana, pērkot savu ieguldījumu fondu daļas. Pārvaldības sabiedrības neatver investīciju kontus VTB24 un Promsvyazbank. RGS Investments piedāvā tikai trasta pārvaldību IIS, piemēram, Alfa.

Galvenās izmaksas

| № | Pārvaldības sabiedrība | Minimālā summa | IIS atvēršana tiešsaistē | Stratēģiju skaits | Minimālais depozīts |

| 1 | OOO UK OTKRITIE | 50 000 | Nē | 9 | 15 000 |

| 2 | OOO MC Alfa-Capital | 10 000 | Jā | 3 | 10 000 |

| 3 | LLC UK “Finam Management” | 300 000 | Nē | 4 | jebkura summa |

| 4 | AS "Sberbank Asset Management" Lielbritānijā | 100 000 | Nē | 2 | 50 000 |

| 5 | SIA IK "ATON" | 50 000 | Jā | 4 | jebkura summa |

| 6 | SIA “RGS Investments” | 50 000 | Nē | 1 | jebkura summa |

| № | Pārvaldības sabiedrība | Samaksa no NAV, % gadā | Izbeigšanas maksa pirms 3 gadiem | Maksājums no ieguldījumu ienākumiem | Maksa no noguldītajiem līdzekļiem |

| 1 | OOO UK OTKRITIE | 0,8-1,5% | 0 | 0-15% | 0 |

| 2 | OOO MC Alfa-Capital | 2% | 0 | 0 | 2% |

| 3 | LLC UK “Finam Management” | 1-2% | 0 | 10% | 0 |

| 4 | AS "Sberbank Asset Management" Lielbritānijā | 2% | 1% | 0 | 0 |

| 5 | SIA IK "ATON" | 1.5-4.2%* | 3%* | 0 | 1,5% |

| 6 | SIA “RGS Investments” | 1,5% | 0 | 0 | 3,5% |

Telefona konsultāciju kvalitāte

Tas, protams, ir subjektīvi. Mēs saprotam, ka katrā uzņēmumā ir daudz profesionāļu, kuri brīvi pārvalda materiālus, taču šī gada laikā vietnes redakcija ir vairākkārt sazinājusies ar pārstāvēto brokeru vadītājiem un ir bijis kāds kolektīvs viedoklis. Pamatojoties uz to, mēs piešķīrām vietas. Par būtiskāko kritēriju uzskatām pamatīgas zināšanas par saviem tarifiem un iespējām, pēc tam prasmi strādāt ar uzdoto jautājumu (piemēram, vadītājs prasa laiku precizēšanai un atzvana pēc visu uzzināšanas), nākamais brīdis ir izpratne tirgus daļu (vismaz zināmā mērā) klientam var pastāstīt par vērtības dividendēm, kuponiem, par visvairāk augošajām akcijām, par savu produktu rentabilitāti, beidzot. Mazāk pievērsām uzmanību, tā teikt, uzņēmuma vadītāju personiskajām īpašībām, taču, protams, neatbalstām pārmērīgu uzmācību, viltību, vēlmi klusēt par vājībām, banāliem meliem un citiem instrumentiem, uz kuriem balstījusies pārdošana. kopš seniem laikiem. Šajā ziņā kvalitatīvākā iepriekšēja konsultācija ir kompetenta uzņēmuma produkta stipro pušu minēšana, spēja atbildēt uz jebkuru jautājumu par saistīto pakalpojumu izmaksām, vēlme (spēja) piedāvāt klientam labāko variantu darbam. ar kompāniju, un tas viss lakoniskā formā, nerunājot blēņas (! ). Tieši tā, jo ne vienmēr ir sajūta, ka būtu sarunājies ar speciālistu. Turklāt vēlamies atzīmēt, ka darba kvalitāte ar esošajiem klientiem un grūtības, ar kurām viņi saskaras, piemēram, tirdzniecībā, var visu apgriezt kājām gaisā. Atkārtojam vēlreiz – tās ir atzīmes par to, kā vadītāji prot konsultēt pa telefonu sākotnējā posmā.

| Vieta | Uzņēmums | Zvanu skaits 2016. gadā | Komentārs |

| 1 | BCS | virs 10 | Tikai vienu reizi tika pieķerts iesācējs vadītājs, bet bija gadījumi, kad konsultanti pārsteidza ar savām zināšanām. Varat mēģināt pāriet uz pieredzējušu, sakot, ka jums ir nepieciešams finanšu konsultants. Tie parasti ir gatavi puiši. Godīgi sakot, pajautāt, cik labāka ir BCS speciālistu sagatavotība, teiksim, ne par daudz, bet tomēr. Atverot kontu attālināti, vadītāji atzvana. |

| 2 | VTB 24 | 5 | Saziņas pieredze ar VTB24 ir pozitīva. Zvanām un lūdzam sazināties ar dažādiem reģioniem - visi labi konsultē. Tiesa, tāpat kā daudzi, viņi virspusēji zina par savām automātiskās sekošanas stratēģijām. |

| 3 | Finam | virs 10 | BCS biežāk nekā jaunpienācēji mani nekad nav pārsteiguši ar konsultāciju kvalitāti, taču viņi strādā labi, runājot par gadījumu un sniedzot vispārēju palīdzību klientam. Vadītāji zina par produktiem, piemēram, stratēģijām vietnē comon.ru un var selektīvi pastāstīt. Attālināti atverot kontu, nesaņēmām zvanu. |

| 4 | Sberbank | 6-7 | Bieži nākas saskarties ar apmācītu speciālistu. Zvanām, tad uz Maskavu, tad uz Pēterburgu. Tāpat nereti tālruņi filiālēs (norādīti vietnē) neatbild. |

| 5 | Alfa galvaspilsēta | 4-5 | Pēc sarunas ar uzņēmuma darbiniekiem vienmēr ir pilnīga skaidrība, taču IIS produkti ir uzbūvēti tā, ka operatoru nav iespējams noslogot. Viss ir viegli un vienkārši. Tas ir ne tikai vadības pluss. Tomēr portfeļa sastāvs stratēģijās gandrīz nekad nav īsti zināms. |

| 6 | Atvēršana | 7-8 | Biežāk nekā BCS sastopaties ar jaunpienācējiem, padomu kvalitāte nekad nav pārsteigusi. Vairākas reizes saskārās ar ļoti nemotivētiem operatoriem. Attālināti atverot kontu, nesaņēmām zvanu. |

| 7 | Promsvyazbank | 4 | Tikai 1 reizi tika pie pieredzējis speciālists. Pēc vietnē iesniegtajiem pieprasījumiem viņi dažreiz neatzvana. |

| 8 | ATON | 3 | Pēc 1. konsultācijas bija liela "migla". Otrais un trešais arī neprecizēja dažus punktus, un 3. sarunā pārāk specifiski tika “sakrauti” rēķini, kas mani mulsināja. |

Tāpat var atzīmēt, ka vadītāju kvalitāte un informētība pie brokeriem ir daudz augstāka nekā pārvaldības sabiedrībās, kas bija ļoti pārsteidzoši. Turklāt novērojām, ka banku priekšrocība var būt mazāks datu apjoms par pakalpojumiem, kas, visticamāk, ir tāpēc, ka komunikācija ar VTB un Sber vadītājiem ir vienkāršāka. Sberbank ir neērti, ka banka (brokeru nodaļa) neko nezina par pārvaldības uzņēmumu, un viņa par viņiem zina. CSG Investments tika izsaukts tikai 1 reizi, tāpēc tie ir ārpus ierindas.

Secinājumi, kas izriet no uzņēmumu salīdzināšanas

Šajā blokā izcelsim vairākus līderus, kas ir piemērotākie konkrētajam investīciju modelim, kā arī aprakstīsim dažas nianses.

Maksimāla pakalpojumu izvēle Valsts bankas Aktīvu pārvaldīšana Zemas izmaksas

| Uzņēmums |

Daudzi cilvēki ir dzirdējuši par IIS. Taču informācija lielākoties ir virspusēja. Jāiegulda nauda, ar to kaut kas jāiegādājas, un no tā vēl var dabūt naudu no valsts. Un kas, kā un kur nav skaidrs. Vai tas ir uzticams? Vai kāds cits krāpnieks? Cik daudz jūs varat nopelnīt par to un vai ir vērts sazināties ar IIS. Šajā rakstā esam apkopojuši populārākos jautājumus par individuālajiem ieguldījumu kontiem.

Kas ir IIS

IIA jeb individuālais investīciju konts ir speciāls privātpersonu atvērts brokeru konts, kas ļauj saņemt vienu no diviem iespējamiem nodokļu atvieglojumiem.

Programma sākās 2015. gada 1. janvārī. Kā norāda valdība, galvenais mērķis ir iedzīvotāju masveida stimulēšana ieguldīt naudu akciju tirgū.

nodokļu atvieglojumi

IIS īpašniekiem tiek nodrošināti 2 veidu konti. Ļauj pieprasīt tikai vienu nodokļu atlaidi.

- Nodokļa atlaides saņemšana 13% apmērā no iemaksāto līdzekļu summas (bet ne vairāk kā 52 tūkstoši gadā).

- Atbrīvojums no nodokļu maksāšanas par ienākumiem, kas gūti no ieguldījumiem.

Jums ir jāizvēlas viens. Lēmumu par labu vienam vai otram var pieņemt 3 gadu laikā.

13% atdeve izskatās vispievilcīgākā. Bet dažos gadījumos,. Lai saņemtu atskaitījumu, jābūt oficiāliem ienākumiem, no kuriem ir samaksāti nodokļi.

Galu galā 13% ir privātpersonas samaksāto nodokļu atmaksa.

Kā saņemt nodokļu atskaitījumu

Ja izvēlaties 13% atmaksu, tad naudas saņemšanas kārtība ir šāda:

- Pārskata perioda beigās (no nākamā gada pēc naudas iemaksas kontā) jāsazinās ar dzīvesvietas nodokļu inspekciju. Iesniedzot dokumentu paketi: līgums par IIS atvēršanu, izraksts naudas ieskaitīšanai IIS (var izdrukāt no bankas personīgā konta), izziņa par ienākumiem 2-NDFL, pieteikums par 13 atmaksu. %.

- 3 mēnešu laikā (maksimālais periods) deklarācija tiek pārbaudīta.

- Pēc pārbaudes vēl 1 mēnesis tiek dots līdzekļu pārskaitīšanai uz bankas kontu.

- Saņemam naudu un priecājamies.

Daudz vieglāk un ātrāk pasniegt. Izmantojot nodokļu maksātāja personīgo kontu. Neapmeklējot nodokļu biroju. Deklarācijas aizpildīšanas procedūra aizņem vien pāris minūtes.

IIS derīguma termiņš

IIS ir atvērts uz 3 gadiem. Tas ir spēkā no līguma noslēgšanas brīža, nevis pirmās naudas iemaksas kontā.

Ar likumu nav aizliegts turēt "tukšos" ieguldījumu kontus. Starp citu, daudzi cilvēki tieši tā arī dara. Noslēdz līgumu par IIS atvēršanu. Gaida 3 gadus. Un trīs gadu perioda beigās (uz 1-2 nedēļām) kontā tiek ieskaitīti līdzekļi.

Pēc 3 gadu perioda beigām naudu var izņemt nekavējoties. Un saņemiet nodokļu atskaitījumu 13% apmērā no noguldītās summas.

Kāds ir maksimālais un minimālais IIS papildināšanas apjoms

Minimālajai summai kā tādai ierobežojumu nav. Jūs varat iemaksāt vismaz tūkstoti, vismaz vienu rubli. Cita lieta, ka ar mazu naudu gandrīz neko nevar nopirkt. Jā, un 13% atvilkšana no pāris tūkstošiem iemaksāto būs pilnīgi smieklīga.

Citā galvenais ir brokeru tarifi un pakalpojumu sniegšanas noteikumi. Daudzi ievieš minimālo summu, lai uzturētu kontu. Parasti apmēram vairāki desmiti tūkstošu rubļu (no 30-50 tūkstošiem).

Gada laikā jūs varat papildināt IIS līdz 1 miljonam rubļu. Kopā IIS darbībai - maksimālais iespējamais ieguldījums - 3 miljoni rubļu.

Bet maksimālā saņemtā atskaitījuma summa ir ierobežota līdz 52 tūkstošiem rubļu gadā. Vai 156 tūkstoši uz trīs gadu periodu.

Nav vēlams papildināt par lielāku summu par 400 tūkstošiem (ja izvēlējies pirmā veida IIS).

Kā atvērt IIS

Lai atvērtu ieguldījumu kontu, jāsazinās ar brokeri un jānoslēdz ar viņu brokeru pakalpojumu līgums. Pati procedūra ir līdzīga bankas depozīta atvēršanai. Jums būs nepieciešama pase, SNILS un TIN numurs.

To brokeru saraksts, kas sniedz IIS atvēršanas pakalpojumus, ir parādīts Maskavas biržas vietnē.

Gandrīz visi labākie brokeri ļauj atvērt kontus tiešsaistē, neapmeklējot biroju.

Piemēram,

- Zerich.

Cik IIS var atvērt

Viena persona var atvērt tikai vienu kontu.

Bet jūs varat atvērt kontus citiem cilvēkiem (radiniekiem, draugiem), kuri neplāno piedalīties nodokļu atskaitīšanas programmā. Pareizāk sakot, viņi atver kontus, un jūs pats noguldāt naudu. Un jūs saņemat likumā noteiktos 13%. Varbūt dalieties ar viņiem daļu naudas "neērtību dēļ".

Ko es varu iegādāties IIS

Investoriem, kuri ir atvēruši kontu, var iegādāties šādus vērtspapīrus:

- Krievijas uzņēmumu akcijas;

- parāda vērtspapīri: federālās aizdevumu obligācijas (OFZ), pašvaldību un uzņēmumu obligācijas;

Vai ir iespējams iegādāties valūtu IIS?

Visi Maskavas biržā tirgotie vērtspapīri ir pieejami iegādei IIS. Un valūta arī.

Vai ir iespējams izņemt naudu pirms termiņa

Principā ierobežojumu izņemšanai nav. Jūs varat pārdot vērtspapīrus un izņemt naudu jebkurā laikā.

Bet saskaņā ar likumu ar pilnīgu vai daļēju līdzekļu izņemšanu ieguldījumu konta īpašnieks zaudē tiesības saņemt nodokļu atvieglojumus.

Un, ja jau ir saņemta nodokļu atlaide par iepriekšējiem gadiem, tad šī summa būs jāatgriež budžetā.

Cik daudz jūs varat nopelnīt?

Atkarībā no tā, kādos finanšu instrumentos jūs ieguldīsit.

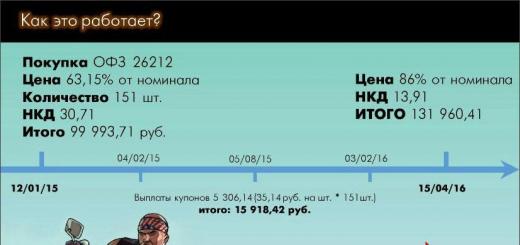

Ja tās ir akcijas, tad uzskrējiens ir diezgan liels. 3 gadus jūs varat vai nu nopelnīt (20, 30 vai pat 100%), vai arī zaudēt. Šeit neviens jums nevar dot nekādas garantijas.

Iesācējiem labāk iegādāties fiksēta ienākuma vērtspapīrus – obligācijas.

Pirmkārt, pievērsiet uzmanību visuzticamākajām - federālajām aizdevumu obligācijām.

Šobrīd jūs varat iegūt ienesīgumu aptuveni 8% gadā. Summējot ar 13% ienesīgumu, pirmajā gadā iegūstam aptuveni 21% ienesīgumu.

Ja katru gadu iemaksāsit IIS 100 000, 3 gadu laikā varēsiet nopelnīt 87 000 rubļu. Tas ir bez reinvestīcijām. Tas ir, jūs iztērēsit visu saņemto peļņu.

Ja jūs pērkat vairāk OFZ par iegūto atskaitījumu, kopējā peļņa pieaug līdz aptuveni 100 tūkstošiem rubļu.

IIS īpašnieka vidējais gada ienesīgums ir 15% gadā.

Salīdziniet to ar banku noguldījumiem. Un izdari secinājumu.

Vai tas ir uzticams?

IIS atvēršana ir saistīta ar investīcijām akciju tirgū. Biržā tirgotajiem vērtspapīriem ir atšķirīga uzticamības pakāpe.

Ja runājam par akcijām, tad var ne tikai neko nenopelnīt, bet pat zaudēt. Tā nu mēs ejam garām.

Obligācijas ir fiksēta ienākuma instruments. Visdrošākās starp obligācijām ir OFZ. Par saistībām atbild valsts. Labākais risinājums ir ieguldīt valdības obligācijās uz IIA darbības laiku.

Vai konti ir apdrošināti tāpat kā banku noguldījumi? Kas notiks ar manu naudu, ja brokeris bankrotēs.

Nē, viņi nav apdrošināti. Šeit ir nedaudz atšķirīga shēma. Investora iegādātie aktīvi netiek glabāti pie brokera, bet gan . Kādreiz visas akcijas un citi vērtspapīri bija papīra formā. Tagad visi dati par vērtspapīru īpašniekiem un apgrozījumu tiek glabāti depozitārijā (speciālajā serverī).

Un pat tad, ja brokeris pēkšņi tiks slēgts, būs pieejamas tiesības uz akcijām, obligācijām. Jums vienkārši jāpārslēdzas pie cita brokera.

Starp citu, situācija ar brokeriem Krievijas tirgū ir stabila. Pirms dažiem gadiem prasības brokeriem tika pastiprinātas. Un to skaits ir samazinājies vairākas reizes. No tirgus aizgāja visādi mazie "šaraškina kantori" un palika tikai lielākie un uzticamākie.

Kas ir labāks IIS vai PIF

Tie arī ļauj investēt akciju tirgū. Un attiecīgi nopelnīt.

Kopfondu galvenā priekšrocība salīdzinājumā ar IIS ir iespēja izņemt naudu jebkurā laikā.

Pretējā gadījumā kopfonds tieši zaudē ieguldījumu kontiem:

- Jūs nevarat saņemt papildu 13% atskaitījuma veidā.

- Vērtspapīru iegādi ierobežo kopfonda stratēģija. Tas ir, ja izvēlaties akciju fondu, tad portfelī būs tikai akcijas. Ja jums ir nepieciešamas obligācijas, jums jāiegādājas cita fonda akcijas. Protams, ir jaukti fondi, kas pērk gan akcijas, gan obligācijas. Taču tādu nav daudz. Parasti pārvaldības sabiedrība iegulda naudu tikai noteiktā virzienā.

- Galvenais ieguldījumu fondu trūkums ir augstās tirdzniecības izmaksas. Akcionāri ir spiesti maksāt noteiktu procentu katru gadu. Neatkarīgi no tā, vai peļņa tiek gūta vai nē.

Kāpēc nav izdevīgi ieguldīt caur kopfondu?

Parasti fonds no saviem akcionāriem atņem vidēji 3-4% no kontā esošo aktīvu apjoma. Ik gadu. Tam pieskaita maksu par akciju pirkšanu (1-2%) un pārdošanu (0,5-1%).

IIS komisijas maksas ir daudz pieticīgākas:

- depozitārija maksa - aptuveni 100 rubļu gadā;

- maiņas komisijas - 0,01% no darījuma summas;

- brokera komisija - vidēji 0,05%.

Piemēram. Iemaksāja IIS 400 tūkstošus rubļu. Un viņi nopirka obligācijas par visu naudu. Kopējās izmaksas būs nedaudz mazākas par 300 rubļiem. Pārdodot pēc 3 gadiem maksā cik.

Kopā visi jūsu izdevumi sastādīs 600 rubļus par darījumu + 300 rubļu par depozitāriju (100 rubļi katrs uz 3 gadiem).

IIS izdevumi - 900 rubļi uz 3 gadiem.

Ieguldot par līdzīgu summu un termiņu caur kopfondu, jūs uzreiz samaksāsit 400 rubļus tikai par pirkumu. Un par 3 īpašumtiesību gadiem 9-12% no kontā esošās summas jeb 3600-4800 nonāks komisiju veidā.

Kopējie izdevumi kopfondā - 4000 - 5200 rubļi.

Kāda ir atšķirība starp IIS un parasto brokeru kontu

Tāpat kā ar ieguldījumu fondiem, jūs jebkurā laikā varat izņemt naudu no parastā brokeru konta. Taču uz to neattiecas IIS raksturīgie nodokļu atvieglojumi.

Citādi atšķirību nav. Vienam un tam pašam brokerim tarifi un nosacījumi starp IIS un parasto brokeru kontu ir identiski.

Vai ir vērts atvērt IIS

- Ja jums ir papildu nauda, kuru esat gatavs ieguldīt.

- Tu droši zini, ka 3 gadus naudu neaiztiksi.

- Vai vēlaties saņemt garantētu palielinātu ienākumu no investīcijām (1,5 - 2 reizes augstākas par banku noguldījumu likmēm).

Ja atbilde uz visiem punktiem ir “jā”, tad, iespējams, ir vērts atvērt investīciju kontu.

Piemēram. Pašlaik noguldījumi Sberbank dod aptuveni 4-4,5% gadā. Pērkot obligācijas ar fiksētu ienākumu (pat to pašu Sberbank), varēsiet gūt 1,5-1,8 reizes lielāku peļņu. Plus 13% kā atskaitījums.

Kopā par pirmo gadu jūs varat saņemt vismaz 20% gadā.

Individuālie investīciju konti šobrīd nav masveidā pieprasīti privātpersonu vidū, taču joprojām katru gadu strauji pieaug pārvaldības un brokeru sabiedrību klientu skaits. Ja pirms dažiem gadiem lielākā daļa mūsu līdzpilsoņu savus uzkrājumus deva priekšroku glabāt banku depozītos, tad, attīstoties finanšu pratībai, viņi uzkrājumu saglabāšanai un palielināšanai izvēlas izmantot citus finanšu instrumentus.

Atšķirība starp individuālo ieguldījumu kontu ir tāda, ka tā īpašnieks saņem ienākumus procentu veidā no saviem uzkrājumiem, pateicoties saviem ieguldījumiem vērtīgos aktīvos, turklāt viņam ir iespēja saņemt peļņu no valsts nodokļu atlaides veidā. . Taču potenciālā investora galvenais uzdevums ir atrast uzticamu pārvaldības uzņēmumu, no kuriem viens ir Otkritie Management Company.

Apvienotās Karalistes atvēršanas priekšrocības

Vispirms, kas ir tas, lai noteiktu, kā Otkritie Bank ISS atšķiras un kādas priekšrocības tai ir. Šeit galvenais faktors potenciālajam investoram ir pārvaldības sabiedrības uzticamība. Pati finanšu korporācija Otkritie mūsu līdzpilsoņos šaubas nerada, jo uzņēmumu grupa jau ilgu laiku ir ieņēmusi vadošās pozīcijas finanšu pakalpojumu tirgū. Cita starpā, runājot par individuālajiem ieguldījumu kontiem, ārkārtīgi nopietni jāuztver tikai uzticamība, jo ieguldījumi nav apdrošināti.

Starp galvenajām priekšrocībām mēs izceļam:

- sākotnējās iemaksas summa ir tikai 50 tūkstoši rubļu;

- Jūs varat kontrolēt savus uzkrājumus savā personīgajā kontā;

- vairāki gatavi tarifi;

- spēja kontrolēt savus ienākumus.

Kopumā pašam individuālajam ieguldījumu kontam ir daudz priekšrocību. Pirmkārt, ieguldot naudu ienesīgos projektos, jūs varat gūt ienākumus par dažiem procentiem vairāk nekā no bankas depozīta. Cita starpā privātajiem klientiem ir iespēja gūt peļņu nodokļu atlaides veidā līdz 400 000 rubļu gadā. Starp citu, šeit maksimālā investīciju summa nedrīkst pārsniegt 1 miljonu rubļu.

Pašreizējie piedāvājumi

Pārvaldības sabiedrība Otkritie piedāvā daudz dažādu ieguldījumu produktu privātpersonām. Katram no tiem ir savas individuālās īpašības, un viņu izvēle ir atkarīga no investora personīgajām vēlmēm, tas ir, jūs varat izvēlēties produktu ar augstu risku un lielu peļņu, vai otrādi.

IIS līdzsvarots

Šis ieguldījumu produkts ļauj pārvaldības sabiedrības klientiem investēt Krievijas uzņēmumu akciju un obligāciju iegādē. Šis ir vidēja termiņa ieguldījums ar mērenu ienesīgumu un minimāliem riskiem. Vienkārši sakot, šī produkta ietvaros klients investē akciju iegādē ar mērķi pēc tam pārdot. Ienākumi tiek gūti, iegādājoties vērtspapīrus vērtības krituma periodā un tālāk pārdodot aktīvas izaugsmes periodā. Ja runājam par riskiem, tie ir vidēji un pilnībā proporcionāli ienesīgumam.

Šeit ir spēkā šādi nosacījumi: minimālā ieguldījuma summa ir no 50 000 rubļu, jūs varat papildināt savu kontu 15 000 rubļu apmērā, maksimālā summa ir ierobežota līdz vienam miljonam rubļu. Kas attiecas uz komisijas maksu, tā ir 1% no darījuma plus 10% kapitāla pieauguma bonuss. Vidēji investori gūst peļņu no 4 līdz 55%, atkarībā no nozares. Visrentablākā un riskantākā nozare ir finanses, viszemāk pelnošā Energetik ir tikai 4%.

Investora personīgais konts

IIS aizsardzība

Investīciju programma ir paredzēta klientiem, kuri dod priekšroku zemiem ienākumiem un pilnīgai risku neesamībai, jo šīs programmas ietvaros privātpersonu ieguldījumi tiek ieguldīti valsts un pašvaldību obligāciju iegādē. Nosacījumi ir šādi: minimālais kapitāla apjoms ir 50 000 rubļu, maksimālais ir 1 miljons rubļu, minimālais papildināšanas apjoms ir 15 000 rubļu. Komisija ir 1% no darījuma, nav kapitāla pieauguma atlīdzības. Rentabilitāte ir atkarīga no daudziem faktoriem, jebkurā gadījumā tā sasniedz vidējo banku noguldījumu likmi.

IIS ietaupījumi

Programma ir paredzēta vidējam kapitāla pieaugumam, izvietojot ieguldījumus Krievijas emitentu banku depozītos un obligācijās. Kapitāla pieauguma ziņā ienesīgums pārsniedz vidējos bankas depozīta procentus, produkts ir paredzēts klientiem, kuri vēlas saglabāt savus uzkrājumus. Citu nosacījumu starpā minimālā summa ir 50 000 rubļu, maksimālā ir 1 miljons rubļu, jūs varat papildināt savu kontu 15 000 rubļu apmērā. Komisija paredzēta par konta papildināšanu 1% apmērā plus 0,8% no darījuma.

IIS Optimāls

Šīs programmas ietvaros investora kapitāla pieaugums tiek nodrošināts ar darbību Krievijas fondu tirgū. Rentabilitāte un riski nosaka tirgus kustību neatkarīgi no tā virziena. Vienkārši sakot, šajā programmā ir minimāli riski ar vidējo atdevi, pārvaldības sabiedrības ieguldījumu portfelī galvenokārt ir Krievijas Federācijas Finanšu ministrijas vērtspapīri. Pamatnosacījumi investoram paliek nemainīgi, ar vienīgo izņēmumu, ka šeit komisijas maksa par darījumu ir 1,5% plus 15% no kapitāla pieauguma.

IIS potenciāls

Šī programma ir paredzēta klientiem, kuri vēlas iegūt maksimālu peļņas pieaugumu, ieguldot obligācijās ar mainīgo procentu likmi. Tas ir, klients gūst ienākumus, pateicoties finanšu korporācijas Otkritie obligācijās ieguldīto aktīvu vērtības pieaugumam. Risks ir pilnībā salīdzināms ar rentabilitāti, un pats produkts ir vairāk piemērots klientiem, kuru mērķis ir ietaupīt savus uzkrājumus. Starp galvenajiem nosacījumiem minimālā ieguldījuma summa ir 100 000 rubļu, papildināšanas summa ir no 15 000 rubļu. Komisija par darījumiem - 1%.

IIS tirgus

Programma ietver privātpersonu kapitāla ieguldīšanu, vērtspapīru iegādi Krievijas tirgū. Nauda tiek ieguldīta ieguves rūpniecībā, finansēs, enerģētikā un citās nozarēs, starp emitentiem Gazprom, Yandex, Lukoil, Sberbank un citiem. Starp galvenajiem nosacījumiem minimālā ieguldījuma summa ir 50 000 rubļu, jūs varat papildināt savu kontu 15 000 rubļu apmērā, tiek iekasēta komisijas maksa 1,5% apmērā par operācijām plus 15% no peļņas.

IIS stabils

Investīciju programma ļauj saņemt vidējo peļņu, ieguldot privātpersonu kapitālu Krievijas uzņēmumu obligācijās. Pārvaldes sabiedrības ieguldījumu portfelī vairāk nekā 95% ir Krievijas Federācijas Finanšu ministrijas obligācijas, pārējā daļa ir dažas komercbankas. Programmas nosacījumi Minimālā ieguldījuma summa ir 50 000 rubļu, jūs varat papildināt savu kontu 15 000 rubļu apmērā, tiek iekasēta komisijas maksa atkarībā no ievades, neto aktīvu vidējā gada vērtība 1% apmērā.

Lūdzu, ņemiet vērā, ka visus nosacījumus ieguldījumiem saskaņā ar IIC programmu varat redzēt pārvaldības sabiedrības oficiālajā vietnē interneta adresē http://www.open-am.ru/.

Kā atvērt ieguldījumu kontu

Faktiski konta atvēršana pārvaldības sabiedrībā jums nesagādās grūtības, un jums pat nav jāmeklē biroji, jums vienkārši jāiet uz oficiālo vietni, jāizvēlas interesējošais produkts, jāizlasa tā noteikumi. un pieteikties tiešsaistē. Lai to izdarītu, jums vienkārši jāiet uz pārvaldības sabiedrības oficiālo vietni, rūpīgi jāizpēta pašreizējie piedāvājumi, jāizvēlas produkts, kas vislabāk atbilst jūsu nosacījumiem, un pēc tam noklikšķiniet uz pogas "Pirkt tiešsaistē".

Tiesa, šeit nianse slēpjas apstāklī, ka, lai noslēgtu līgumu attālināti, klientam būs jāapstiprina savi personas dati ar Valsts dienesta portāla starpniecību. Ja jums ir konts sabiedrisko pakalpojumu portālā un verificēts konts, sekojiet saitei uz oficiālo vietni https://www.gosuslugi.ru, ievadiet savu personīgo kontu un pēc tam izmantojiet sistēmas uzvednes, lai apstiprinātu savu identitāti.

Lūdzu, ņemiet vērā, ka šajā opcijā jums vispār nav jāapmeklē pārvaldības sabiedrības filiāle, līgumu var parakstīt attālināti, pēc tam jūs iegūsit piekļuvi savam personīgajam kontam un varēsiet pārskaitīt līdzekļus uz sava personīgā konta numuru jebkurā jums ērtā veidā.

Ienesīgums

Katram potenciālajam investoram primārais jautājums ir atdeve no ieguldījumiem. Individuālā investīciju konta atvēršana ļauj saviem klientiem gūt ievērojamu peļņu, izmantojot gatavus ieguldījumu risinājumus, kā arī nodokļu atlaides. Kas attiecas uz peļņas procentu, protams, jautājums ir diezgan sarežģīts tā vienkāršā iemesla dēļ, ka pārvaldības sabiedrība nevar garantēt stabilu rentabilitāti.

Faktiski pārvaldības sabiedrības iegulda jūsu ietaupījumus tikai dažos vērtīgos aktīvos, kuru vērtība, pēc analītiķu prognozēm, noteiktā laika posmā pieaugs. Taču finanšu korporācija Otkritie jau daudzus gadus ir pierādījusi sevi no pozitīvās puses un pierādījusi saviem klientiem, ka viņi var efektīvi īstenot savu politiku, pie kā strādā profesionāļu komanda. Starp citu, pirms ieguldīšanas jebkuros aktīvos organizācijas analītiķi rūpīgi izpēta tirgus kustību, un, pamatojoties uz šo analīzi, nākotnē tiek veikti kapitālieguldījumi. Kopumā investora nauda ir aizsargāta, bet nav apdrošināta, kas nozīmē, ka viņš var gūt peļņu, kas pārsniegs viņa cerības, un var ciest zaudējumus.

Ja mēs izdarām zināmu secinājumu, tad pārvaldības sabiedrība Otkritie pilnībā atbilst potenciālā investora prasībām tāpēc, ka dažādi produkti ir paredzēti investoriem, kuri vēlas palielināt savu kapitālu ar minimālu risku. Pakalpojumu tarifi ir diezgan konkurētspējīgi, līguma nosacījumi ir lojāli. Cita starpā katram klientam ir diennakts piekļuve savam investīciju kontam, pateicoties savam personīgajam kontam tiešsaistes sistēmā.

Tātad, jūs esat noslēdzis līgumu ar brokeri, atvēris individuālo ieguldījumu kontu un iemaksājis tajā naudu. Ir pienācis laiks gūt ienākumus.

Romāns Koblencs

privātais investors

Mums būs jāiziet trīs posmi: jāsazinās ar nodokļu iestādi, jāiesniedz dokumenti un jāsaņem lēmums par atskaitījumu.

Par ko tas ir

Runa ir par nodokļu atlaidēm un atvieglojumiem, kas tiek piešķirti individuālo ieguldījumu kontu programmā. Valsts vēlas, lai tu ieguldi daudz un labi, tāpēc rada tev izdevīgākus ieguldījumu nosacījumus nekā ar parastajiem brokeru kontiem.

IIS ir starpniecības konta veids, tikai ar īpašiem nodokļu atvieglojumiem.

IRS sniedz divu veidu IIA atskaitījumus: vai nu tas atskaita jūsu ieguldījumu no ar nodokli apliekamiem ienākumiem, vai arī neapliek jūsu ieguldījumu ienākumus. Pirmā iespēja ir vispopulārākā, jo tā palielina jūsu rentabilitāti par 13%.

Kā saņemt nodokļu atskaitījumu par IIS: soli pa solim

- Reģistrējieties savā personīgajā kontā nodokļu vietnē.

- Iegūstiet nekvalificētu elektronisko parakstu.

- Sagatavojiet dokumentus: 2-NDFL sertifikātu, līguma ar brokeri skenēšanu un apstiprinājumu par līdzekļu pārskaitījumu uz IIS.

- Aizpildiet deklarāciju 3-NDFL.

- Iesniedziet pieteikumu nodokļu atskaitīšanai par IIS.

- Sagaidi deklarācijas izskatīšanu un tad – naudu kontā.

Reģistrējieties savā personīgajā kontā nodokļu vietnē

Tā kā atskaitījums ir nodoklis, jums būs jāsazinās ar nodokļu iestādi. Lūk, kā tas notika ar mani.

Piezvanīju katram gadījumam un jautāju par lietotājvārdu un paroli no sava personīgā konta. Man teica, ka varu pēc viņiem ierasties jebkurā nodokļu iestādē un līdzi jāņem pase. Jums arī jāzina savs TIN. Ja dodaties uz Federālā nodokļu dienesta filiāli dzīvesvietā, tad jums ir nepieciešama tikai pase, un TIN nav jāzina.

Es devos uz Federālā nodokļu dienesta vietējo nodaļu, paņēmu tur kuponu elektroniskā rindā. Mans numurs parādījās gandrīz uzreiz. Nebaidieties no pūļiem Federālajā nodokļu dienestā: pat ja cilvēku ir daudz, viņi nestāv vienā rindā. Es teicu nodokļu dienesta operatorei, ka atnācu pēc sava personīgā konta datiem, iedevu savu pasi un pēc trim minūtēm saņēmu lapu ar pieteikumvārdu un pagaidu paroli manam personīgajam kontam nodokļu vietnē.

Mājās es pieteicos savā personīgajā kontā, izmantojot savu lietotājvārdu un pagaidu paroli. Man bija jāgaida apmēram trīs dienas, līdz manā kontā parādījās visa informācija: nodokļu objekti, 2-NDFL sertifikāti utt.

Ja jums ir konts sabiedrisko pakalpojumu portālā un jūsu konts ir verificēts, caur to varat ievadīt savu personīgo kontu nodokļu vietnē. Ja sabiedrisko pakalpojumu portālā nav konta, tas būs jāapstiprina arī personīgi

Ko var izdarīt, izmantojot personīgo kontu nodokļu vietnē

- Skatiet visus savus nodokļu objektus un par tiem uzkrāto nodokļu summu.

- Skatiet visas samaksāto un nesamaksāto nodokļu summas. Jūs varat maksāt tiešsaistē.

- Saņem nodokļu atskaites.

- Veidlapas deklarācijas formā 3-NDFL.

- Iesniedziet nodokļu deklarācijas.

Iegūstiet nekvalificētu elektronisko parakstu

Nodokļu deklarācija ir oficiāls dokuments, kas jums jāparaksta. Ja deklarāciju iesniedzat tiešsaistē, tā jāparaksta elektroniski.

Jūs varat arī iegūt elektroniskā paraksta sertifikātu savā personīgajā kontā nodokļu vietnē, lai to izdarītu, dodieties uz savu profilu un atlasiet cilni “Saņemt ES”.

Jums tiks lūgts izdomāt un ievadīt paroli, lai piekļūtu elektroniskā paraksta sertifikātam. Šī parole ir galvenais, kas jāatceras.

Pēc tam jūs varat aizpildīt dokumentus atskaitīšanai par IIS.

Šis paraksts nav kvalificēts

Svarīgi: elektroniskais paraksts, ko var iegūt nodokļu vietnē, ir nekvalificēts. Šis ir vienkāršākais elektroniskais paraksts. Viņa nevar parakstīt citus dokumentus, izņemot dokumentus nodokļu vietnē.

Par kvalificētu elektronisko parakstu mēs rakstīsim atsevišķu rakstu.

Dokumentu sagatavošana

Lai saņemtu atskaitījumu par IIS, jums ir jāiesniedz nodokļu inspekcijai 3-NDFL deklarācija kopā ar dokumentu paketi. Lūk, ko savākt.

Ienākumu apliecība 2-NDFL formā gadam, kurā iemaksājāt naudu IIS. Tas apliecina, ka šajā taksācijas periodā esat saņēmis ienākumus un maksājis nodokli 13% apmērā. Palīdzību var saņemt grāmatvedības nodaļā darba vietā.

No 01.01.2019. 2-NDFL sertifikāts saucas "Izziņa par fiziskās personas ienākumu un nodokļu summām"

Līguma par brokeru konta atvēršanu skenēšana. Tas var būt līgums par IIS uzturēšanu, līgums par starpniecības pakalpojumiem, izmantojot IIS, pieteikums, paziņojums vai paziņojums par pievienošanos noteikumiem vai starpniecības līgums, izmantojot IIS, vai vispārīga vienošanās. Katram brokerim šim dokumentam ir atšķirīgs nosaukums.

Kā ieguldīt un nesabojāties

Apstiprinājums par līdzekļu pārskaitījumu uz IIS. Ja nauda kasierim tika iemaksāta skaidrā naudā, tas ir kases čeks. Ja nauda tika pārskaitīta no bankas konta, tas ir maksājuma uzdevums. Ja nauda pārskaitīta no cita brokeru konta, šī ir instrukcija naudas pārskaitīšanai un brokera atskaite.

Piemēram, Romāns noguldīja līdzekļus bankas kasē, un banka viņa vārdā pārskaitīja naudu brokerim, lai to ieskaitītu IIS. Bankas kasē viņam izsniedza kases čeku un čeku, ko viņš pievienoja deklarācijai.

Mēs aizpildām deklarāciju 3-NDFL

Nodokļu deklarāciju varat aizpildīt arī nodokļu vietnē. Lai aizpildītu deklarāciju sadaļā "Dzīves situācijas", atlasiet vienumu "Iesniegt 3-NDFL deklarāciju":

Deklarāciju var aizpildīt internetā, vai arī var lejupielādēt Deklarācijas programmā izveidoto failu. Piemēram, mēs aizpildīsim internetu.

Deklarācijas aizpildīšana internetā ir vienkārša un intuitīva. Vispirms atlasiet gadu, par kuru iesniedzat deklarāciju. Jums jāizvēlas gads, kurā noguldījāt naudu IIS:

Otrajā posmā jums jānorāda ienākumi un to avoti. Ja jūsu nodokļu aģents – parasti darba devējs – jau ir iesniedzis gada deklarāciju, ienākumu datus var lejupielādēt no sertifikāta, ko viņš iesniedzis nodokļu inspekcijai. Lai to izdarītu, atzīmējiet darba devēju un noklikšķiniet uz pogas "Aizpildīt no sertifikāta".

Ja jūsu darba devējs vēl nav iesniedzis atskaites, jums būs manuāli jāaizpilda sadaļa, pamatojoties uz jūsu 2-NDFL sertifikātu.

Mans darba devējs atskaiti par 2019. gadu vēl nav iesniedzis, tāpēc to aizpildu manuāli. Dati par visiem laukiem, ieskaitot ienākumu veidu, ir 2-NDFL sertifikātā

Mans darba devējs atskaiti par 2019. gadu vēl nav iesniedzis, tāpēc to aizpildu manuāli. Dati par visiem laukiem, ieskaitot ienākumu veidu, ir 2-NDFL sertifikātā Trešajā posmā jāizvēlas atskaitījumi, kas tiks deklarēti deklarācijā. IIA atskaitījums attiecas uz ieguldījumu atskaitījumiem, tie ir jāatzīmē.

Pēc tam jums ir jānorāda ieguldījumu atskaitījuma summa - tas ir, summa, ko jūs iemaksājāt IIS par gadu.

Pēdējā solī jums tiks parādīta atmaksājamā nodokļa summa. Šeit jums ir arī jāaugšupielādē apliecinošo dokumentu skenēti dokumenti: sertifikāti 2-NDFL, līgums par IIS atvēršanu un apstiprinājums par naudas pārskaitījumu uz to.

Atliek tikai ievadīt elektroniskā ciparparaksta paroli un noklikšķināt uz pogas "Apstiprināt un nosūtīt". Apsveicam, jūs esat iesniedzis savu pieteikumu.

Nosūta pieteikumu un gaida atbildi

Aizpildīta deklarācija vēl neatgriezīs jūsu naudu kontā: tā tikai apstiprinās jūsu tiesības atgriezties. Jums jāiesniedz nodokļu deklarācijas pieprasījums.

Iesniegumu var aizpildīt uzreiz pēc 3-NDFL deklarācijas nosūtīšanas vai vēlāk – kādu laiku pēc deklarācijas nosūtīšanas Jūsu personīgā konta sadaļā "Mani nodokļi" parādīsies informācija par nodokļu pārmaksas apmēru. Tajā pašā rindā būs īpaša poga - "Izmest".

Ja jums nav nodokļu parādu, atmaksājamo summu varat saņemt savā bankas kontā, kura rekvizīti norādīti tajā pašā sadaļā.

Uz naudu jāgaida vidēji četri mēneši. Trīs mēneši ir oficiālais deklarācijas izskatīšanas termiņš no tās iesniegšanas dienas.

Pati deklarācija jāveic viena mēneša laikā no deklarācijas iesnieguma iesniegšanas dienas, bet ne agrāk kā deklarācijas izskatīšanas pabeigšana.

Rezultāti

Saņemt atskaitījumu, izmantojot nodokļu tīmekļa vietni, ir daudz vienkāršāk un skaidrāk, nekā varētu šķist. Un mans vienīgais brauciens uz Federālo nodokļu dienestu bija ļoti noderīgs, jo piekļuve manam personīgajam kontam noderēs vēl daudzas reizes.