ตามศิลปะ. 346.21 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย การชำระเงินล่วงหน้าภายใต้ระบบภาษีแบบง่าย (ระบบภาษีแบบง่าย) สำหรับไตรมาสที่ 3 ของปี 2019 จะชำระในวันที่ 25 ตุลาคม ถ้าทำทีหลังจะต้องเสียดอกเบี้ยทุกวันที่ล่าช้า

การชำระเงินล่วงหน้าคำนวณด้วยวิธีต่างๆ - ขึ้นอยู่กับวัตถุประสงค์ของการเก็บภาษี: "รายได้" หรือ "รายได้ลบค่าใช้จ่าย" พิจารณาแต่ละตัวเลือกโดยละเอียด

การคำนวณเงินล่วงหน้าในระบบภาษีแบบง่ายด้วยวัตถุ "รายได้"

ใช้สูตร:

STS จ่ายล่วงหน้าสำหรับไตรมาสที่ 3 ของปี 2019 = รายได้ที่ต้องเสียภาษีสำหรับ 9 เดือนของปี 2019 x อัตราภาษี STS - การหัก STS ด้วยออบเจกต์ "รายได้" - เงินจ่ายล่วงหน้าสำหรับไตรมาส I และ II ของปี 2019

จะหาค่าได้ที่ไหน?

- รายได้ที่ต้องเสียภาษีงวด 9 เดือน ปี 2562นำมาจากส่วนที่ 1 "หนังสือการบัญชีสำหรับรายได้และค่าใช้จ่าย"

- อัตราภาษีของสหรัฐฯอัตราภาษีพื้นฐานสำหรับระบบภาษีแบบง่ายที่มีวัตถุ "รายได้" คือ 6% แต่ในหลายภูมิภาคมีอัตราภาษีที่ลดลง (ข้อ 1 ของข้อ 346.20 ของรหัสภาษีของสหพันธรัฐรัสเซีย) โปรดทราบ! วิชาของสหพันธรัฐรัสเซียมีสิทธิ์ลดภาษีเป็น 1%

ประการแรก มันคุ้มค่าไม่ว่าในภูมิภาคของคุณจะมีกฎหมายว่าด้วยอัตราภาษีที่ลดลงภายใต้ระบบภาษีแบบง่ายหรือไม่ และถ้าเป็นเช่นนั้น ค้นหาว่าคุณมีสิทธิ์ใช้อัตราพิเศษหรือไม่

- การหักเงินภายใต้ระบบภาษีแบบง่ายด้วยวัตถุ "รายได้"ผู้เสียภาษีของระบบภาษีแบบง่ายที่มีวัตถุ "รายได้" มีสิทธิ์ลดภาษีที่ต้องชำระโดย:

- เบี้ยประกันที่จ่ายให้กับกองทุนนอกงบประมาณภายในขอบเขตของจำนวนเงินค้างชำระ

- ผลประโยชน์ความทุพพลภาพชั่วคราวที่โอนโดยนายจ้าง (สำหรับสามวันแรกของความทุพพลภาพ)

- จำนวนเงินสมทบภายใต้สัญญาประกันส่วนบุคคลโดยสมัครใจได้ข้อสรุปสำหรับพนักงานในกรณีทุพพลภาพชั่วคราว

นายจ้างมีสิทธิลดเงินจ่ายล่วงหน้าได้ไม่เกิน 50% แต่มีข้อยกเว้น ผู้ประกอบการรายบุคคลที่ไม่มีพนักงานสามารถรวมค่าเบี้ยประกันทั้งหมดที่จ่ายให้กับตัวเองเพื่อกองทุนนอกงบประมาณโดยไม่มีข้อจำกัดในการหัก และขนาดของการหักขององค์กรที่ไม่ชำระค่าธรรมเนียมการค้าไม่ควรเกิน 50% ของภาษีค้างจ่ายและเงินจ่ายล่วงหน้า

ตัวอย่างเช่น หากคุณเป็นผู้จ่ายภาษีการขายและลงทะเบียนในมอสโก คุณยังสามารถลดการชำระเงินล่วงหน้าที่ต้องชำระตามจำนวนค่าธรรมเนียมที่โอนสำหรับ 9 เดือนของปี 2019 ไม่มีข้อ จำกัด (มาตรา 346.21 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย)

- ภาษีที่ชำระแล้วสำหรับไตรมาสที่ 1 และ 2 ของปี 2562ถูกกำหนดโดยการชำระเงินหรือตามข้อมูลทางบัญชี

ตัวอย่างการคำนวณล่วงหน้าภายใต้ระบบภาษีแบบง่ายด้วยวัตถุ "รายได้"

สถานการณ์

องค์กรใช้ระบบภาษีแบบง่ายกับเป้าหมายของรายได้และจ่ายภาษีในอัตรา 6% รายได้สำหรับ 9 เดือนของปี 2019 มีจำนวน 5,800,000 รูเบิล ในช่วงเวลาเดียวกัน บริษัท ได้จ่ายเบี้ยประกันจำนวน 256,000 รูเบิล ผลงานทั้งหมดอยู่ในรายการค้างชำระ สวัสดิการโรงพยาบาลไม่ได้ออกในปี 2562 และไม่มีการโอนภาษีการขาย

สำหรับไตรมาสที่ 1 ของปี 2562 องค์กรได้โอนเงินล่วงหน้าจำนวน 60,000 รูเบิลสำหรับไตรมาสที่ 2 - 85,000 รูเบิล

- การคำนวณการชำระเงินล่วงหน้า จำนวนเงินล่วงหน้าจะเป็น 348,000 รูเบิล (5,800,000 รูเบิล x 6%)

- กำหนดจำนวนเงินลดหย่อนภาษี บริษัท ได้โอนเบี้ยประกันเท่ากับ 256,000 รูเบิลตั้งแต่ต้นปี อย่างไรก็ตาม การชำระล่วงหน้าสามารถลดลงได้ไม่เกิน 50% ครึ่งหนึ่งของยอดค้างจ่ายเท่ากับ 174,000 รูเบิล (348,000 รูเบิล x 50%) ซึ่งมากกว่าผลรวมของเบี้ยประกันที่ระบุไว้ ซึ่งหมายความว่าองค์กรสามารถลดการชำระเงินล่วงหน้าได้เพียงครึ่งหนึ่งเท่านั้น

จำนวนเงินที่จ่ายล่วงหน้าสำหรับไตรมาสที่ 3 ของปี 2019 จะเท่ากับ 29,000 รูเบิล (348,000 - 174,000 - 60,000 - 85,000) องค์กรต้องโอนเงินจำนวนนี้เข้างบประมาณไม่เกินวันที่ 25 ตุลาคม 2019

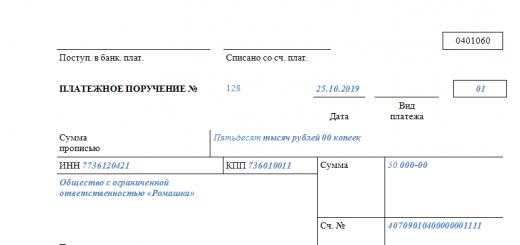

กรอกคำสั่งชำระเงินตามตัวอย่างด้านล่าง (ดูรูปที่ 1) เพื่อความสะดวกในการปฐมนิเทศ เราได้จัดเตรียมมาร์กอัปของฟิลด์คำสั่งจ่ายเงิน (ดูรูปที่ 2)

รูปที่ 1

รูปที่ 2

คำอธิบายสำหรับการกรอก

- ในฟิลด์ 104 ของคำสั่งจ่ายเงิน ให้ป้อน BCC ในปี 2019 สำหรับภาษีในระบบภาษีแบบง่ายที่มีเป้าหมายของรายได้ จะใช้ BCC 182 1 05 01011 01 1000 110

- ในสนาม 102 องค์กรวางด่าน ผู้ประกอบการไม่มีจุดตรวจ ดังนั้นให้เว้นฟิลด์ว่างไว้ ใส่ 0 ถ้าคุณจ่ายภาษีด้วยตัวเองและไม่ได้ตามคำขอ

- ในฟิลด์ 21 เมื่อชำระภาษีให้ระบุลำดับการชำระ 5.

- ในฟิลด์ 105 ให้เขียน OKTMO ตามที่อยู่ของคุณ ตรวจสอบว่ารหัสของคุณมีการเปลี่ยนแปลงบนเว็บไซต์ของ Federal Tax Service หรือไม่

- ในฟิลด์ 106 ให้เขียน "TP" เนื่องจากคุณกำลังโอนการชำระเงินปัจจุบัน

- ในฟิลด์ 107 ให้ใส่ระยะเวลาที่คุณเสียภาษี เนื่องจากคุณกำลังโอนเงินล่วงหน้าสำหรับไตรมาสที่ 3 ของปี 2019 ให้ป้อน "Q.03.2019"

- ฟิลด์ 108 จะเป็น "0" หากคุณชำระภาษีปัจจุบัน หากคุณกำลังจะโอนจำนวนเงินตามคำเรียกร้องหรือการกระทำ ให้ระบุหมายเลขเอกสาร ป้อน 0 ในฟิลด์ 109 ห้ามป้อนสิ่งใดในฟิลด์ 110

- ในฟิลด์ 24 ให้เขียนวัตถุประสงค์ของการชำระเงิน - รายได้ "การชำระเงินล่วงหน้าในระบบภาษีแบบง่าย" "สำหรับไตรมาสที่ 3 ของปี 2019"

วิธีการคำนวณล่วงหน้าใน 1C โดยไม่มีข้อผิดพลาด?

รับทักษะการปฏิบัติในการคำนวณการชำระเงินล่วงหน้าใน "1C" - ลงทะเบียนสำหรับหลักสูตร "การบันทึกเมื่อใช้ระบบภาษีแบบง่าย"

คุณจะได้ทำความคุ้นเคยกับฟังก์ชันการทำงานของการกำหนดค่า 1C:Enterprise Accounting และเรียนรู้วิธีใช้การกำหนดค่าเหล่านี้เพื่อแก้ปัญหาทางบัญชีด้วยระบบภาษีแบบง่ายใน 1C:Enterprise 8

การคำนวณเงินล่วงหน้าภายใต้ระบบภาษีแบบง่ายด้วยวัตถุ "รายได้ลบค่าใช้จ่าย"

ด้วยวัตถุ "รายได้ลบค่าใช้จ่าย" การชำระเงินล่วงหน้าคำนวณโดยสูตร:

เงินจ่ายล่วงหน้าของ STS ค้างชำระสำหรับไตรมาสที่ 3 ของปี 2019 โดยมีวัตถุ "รายได้ลบด้วยค่าใช้จ่าย" = รายได้ที่ต้องเสียภาษีงวด 9 เดือนของปี 2019 - ค่าใช้จ่ายที่ต้องชำระบัญชีสำหรับ 9 เดือนของปี 2019 x อัตราภาษี STS - เงินจ่ายล่วงหน้าสำหรับไตรมาสที่ 1 และ 2 ของปี 2019

รายได้และค่าใช้จ่าย นำมาจากส่วนที่ 1 "หนังสือการบัญชีสำหรับรายได้และค่าใช้จ่าย"

อัตราภาษีของสหรัฐฯ อัตราภาษีฐานภายใต้ระบบภาษีแบบง่ายที่มี "รายได้ของวัตถุหักด้วยค่าใช้จ่าย" คือ 15% ภูมิภาคมีสิทธิที่จะลดอัตราเป็น 5% หากพวกเขาใช้กฎหมายที่เหมาะสม (ข้อ 2 ของข้อ 346.20 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ดังนั้น ก่อนพิจารณาการชำระเงินล่วงหน้า ให้ตรวจสอบว่าภูมิภาคของคุณมีกฎหมายว่าด้วยอัตราภาษีที่ลดลงภายใต้ระบบภาษีแบบง่ายในปี 2019 หรือไม่ ถ้าใช่ ให้ตรวจสอบว่าคุณมีคุณสมบัติสำหรับอัตราที่ลดลงหรือไม่

ภาษีที่ชำระแล้วสำหรับไตรมาสที่ 1 และ 2 ของปี 2562 จำนวนเงินค้างจ่ายสามารถลดลงได้ด้วยการชำระเงินล่วงหน้าตามผลของรอบระยะเวลารายงานก่อนหน้า ความแตกต่างเชิงบวกจะถูกโอนไปยังงบประมาณ ส่วนต่างที่เป็นค่าลบจะถูกส่งกลับ เครดิตในบัญชีค้างชำระภาษีของรัฐบาลกลางอื่น ๆ หรือการชำระเงินในอนาคตสำหรับภาษีเดียวภายใต้ระบบภาษีแบบง่าย ในการดำเนินการนี้ คุณต้องขอคืนเงินหรือหักกลบกับจำนวนเงินที่ชำระเกิน

บันทึก! ตามวรรค 6 ของศิลปะ 346.18 แห่งรหัสภาษีของสหพันธรัฐรัสเซียซึ่งเป็นคนธรรมดาที่มีวัตถุ "รายได้ลบค่าใช้จ่าย" พิจารณาภาษีขั้นต่ำเฉพาะตามผลของระยะเวลาภาษีนั่นคือปีปฏิทิน

ตัวอย่างการคำนวณล่วงหน้าในระบบภาษีแบบง่ายด้วยวัตถุ "รายได้ลบค่าใช้จ่าย"

สถานการณ์

องค์กรใช้ระบบภาษีแบบง่ายโดยมีเป้าหมายเป็นรายได้ลบด้วยค่าใช้จ่าย อัตราภาษีคือ 10% รายได้ที่ต้องเสียภาษีของ บริษัท เป็นเวลา 9 เดือนของปีมีจำนวน 5,400,300 รูเบิล, ค่าใช้จ่ายที่นำมาพิจารณา - 3,800,100 รูเบิล สำหรับไตรมาสที่ 1 องค์กรโอน 57,000 รูเบิลไปยังงบประมาณสำหรับไตรมาสที่ 2 - 48,000 รูเบิล

ลำดับการกระทำของนักบัญชี

การชำระเงินล่วงหน้าค้างจ่ายสำหรับ 9 เดือนของปี 2019 คือ 160,020 รูเบิล - (5,400,300 รูเบิล - 3,800,100 รูเบิล) x 10%

เงินจ่ายล่วงหน้าสำหรับไตรมาสที่ 3 ของปี 2019 มีจำนวน RUB 55,020 - 160 020 - 57 000 - 48,000.

กรอกคำสั่งชำระเงินตามตัวอย่างด้านล่าง

คำอธิบายสำหรับการกรอก

ในฟิลด์ 104 ของใบสั่งชำระเงิน ให้ป้อน BCC สำหรับระบบภาษีแบบง่ายที่มีออบเจ็กต์ "รายได้ลบด้วยค่าใช้จ่าย" ในปี 2019 BCC จะใช้ได้ 182 1 05 01021 01 1000 110

กรอกข้อมูลในฟิลด์ที่เหลือในลำดับเดียวกันกับระบบภาษีแบบง่ายด้วยออบเจกต์ "รายได้"

ทำไมคำถามเกี่ยวกับ การชำระเงินล่วงหน้าของผู้ประกอบการแต่ละรายภายใต้ระบบภาษีแบบง่ายเป็นที่นิยมมาก? ผู้ประกอบการรายย่อยส่วนใหญ่ในทันทีใน IFTS จะเปลี่ยนไปใช้ระบบภาษีพิเศษ เป็นเรื่องที่เข้าใจได้เพราะระบบภาษีดังกล่าวช่วยให้คุณจ่ายตามงบประมาณขั้นต่ำ ...

ในการจัดตั้งภาษีจำเป็นต้องกำหนดระยะเวลาภาษี ในระบบภาษีแบบง่ายสำหรับรอบระยะเวลาภาษีเช่น ระยะเวลาที่คำนวณและชำระภาษีคือปีปฏิทิน คงจะสมเหตุผลถ้าจะสรุปว่าคนธรรมดาจ่ายภาษีเพียงครั้งเดียวต่อปีเท่านั้น แต่ไม่เป็นเช่นนั้น

นอกเหนือจากระยะเวลาภาษีแล้วยังระบุมาตรา 346.19 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย ระยะเวลาการรายงาน:

- ครึ่งแรก;

- ครึ่งปี;

- เก้าเดือนของปีปฏิทิน

นั่นคือ, การชำระล่วงหน้า IP เป็นส่วนหนึ่งของภาษีเดียวซึ่งจ่ายล่วงหน้าหรือล่วงหน้า ด้วยเหตุนี้ งบประมาณจึงถูกเติมเต็มอย่างเท่าเทียมกัน ไม่ใช่ปีละครั้ง

แล้วกำหนดเวลาโอนการชำระภาษีภายใต้ระบบภาษีแบบง่ายในปี 2561 คืออะไร? เงินจ่ายล่วงหน้าจ่ายทุกสิ้นรอบระยะเวลารายงานตามเงื่อนไขต่อไปนี้

- สำหรับไตรมาสแรก - ภายในวันที่ 25 เมษายน;

- เป็นเวลาครึ่งปี - ภายในวันที่ 25 กรกฎาคม;

- เป็นเวลาเก้าเดือน - ภายในวันที่ 25 ตุลาคม.

นอกจากนี้กฎนี้ใช้ที่นี่ - หากไม่มีรายได้ในหนึ่งไตรมาสก็ไม่จำเป็นต้องจ่ายเงินล่วงหน้า ตัวอย่างเช่น ในไตรมาสแรก IP ในระบบภาษีแบบง่าย รายได้ได้รับ 380,000 รูเบิล ซึ่งหมายความว่าภายในวันที่ 25 เมษายน เขาต้องโอน 6% ของจำนวนเงินนี้ กล่าวคือ 22 800 รูเบิล

และในไตรมาสที่สองไม่มีรายรับแม้ว่าจะสรุปสัญญากับคู่สัญญาแล้ว แต่การชำระเงินจากพวกเขาจะมาในภายหลัง ซึ่งหมายความว่าผู้ประกอบการจะไม่มีการชำระเงินล่วงหน้าครั้งที่สอง ในไตรมาสที่สาม ได้รับ 840,000 รูเบิลในบัญชีการชำระ IP ดังนั้นการชำระเงินล่วงหน้าเก้าเดือนจะเป็น 50,400 รูเบิล

การคำนวณภาษีเดี่ยวขั้นสุดท้ายจะเกิดขึ้นตอนสิ้นปี ในขณะที่การชำระเงินล่วงหน้าที่ชำระแล้วทั้งหมดรวมถึงเบี้ยประกันจะถูกหักออกจากจำนวนเงินค้างจ่าย และกำหนดเวลาชำระภาษีส่วนที่เหลือเพียงส่วนเดียวสิ้นปีคือ 30 เมษายน ปีหน้า. ดังนั้น ผู้ประกอบการแต่ละรายจึงจ่ายเฉพาะการชำระเงินล่วงหน้าในปี 2561 และภาษีเดียว – แล้วในปี 2562

ตัวอย่างการคำนวณเงินจ่ายล่วงหน้าในระบบภาษีแบบง่าย

วิธีการบัญชีภาษีสำหรับการชำระล่วงหน้าในระบบภาษีแบบง่ายในปี 2561 ถือว่ามีผลสะสมตั้งแต่ต้นปี เราจะแสดงตัวอย่างสำหรับผู้ประกอบการแต่ละรายเกี่ยวกับรายได้ระบบภาษีแบบง่ายโดยไม่มีพนักงาน

จำได้ว่าในกรณีนี้ เป็นไปได้สำหรับจำนวนเงินสมทบทั้งหมดที่จ่ายโดยผู้ประกอบการสำหรับตัวเอง และหากผู้ประกอบการแต่ละรายมีพนักงาน การชำระภาษีจะลดลงได้ไม่เกิน 50%

ตัวอย่าง: IP Avdeev S.N. ได้รับในปี 2018 รายได้ 730,000 rubles ผู้ประกอบการมีข้อตกลงกับพันธมิตรถาวรในการจัดหาบริการ ดังนั้นทุกไตรมาสบัญชีเดินสะพัดจะได้รับเงินจำนวนเท่ากันโดยประมาณ:

- ในไตรมาสที่ 1 - 190,000 รูเบิล;

- ในไตรมาสที่ 2 - 185,000 รูเบิล;

- ในไตรมาสที่ 3 - 175,000 รูเบิล;

- ในไตรมาสที่ 4 - 180,000 รูเบิล

จำนวนเบี้ยประกันสำหรับตัวคุณเองที่มีรายได้ดังกล่าวประกอบด้วยสองส่วน:

- เบี้ยประกันภาคบังคับจำนวน 32,385 รูเบิลซึ่งจะต้องโอนก่อนสิ้นปีปัจจุบัน

- เงินสมทบเพิ่มเติมสำหรับการประกันบำเหน็จบำนาญจำนวน 1% สำหรับรายได้มากกว่า 300,000 รูเบิลต่อปี (เช่น 4,300 รูเบิล) กำหนดเวลาการชำระเงินคือ 1 กรกฎาคม 2019

แม้ว่าจะไม่มีกำหนดชำระเป็นรายไตรมาสสำหรับเบี้ยประกันภาคบังคับ แต่ Avdeev ก็ชำระเงินเป็นงวดเพื่อลดการชำระเงินล่วงหน้าทันที:

- ในไตรมาสที่ 1 - 8,000 รูเบิล;

- ในไตรมาสที่ 2 - 8,000 รูเบิล;

- ในไตรมาสที่ 3 - 8,000 รูเบิล;

- ในไตรมาสที่ 4 - 8,385 รูเบิล

รวบรวมข้อมูลทั้งหมดในตาราง:

คำนวณการชำระเงินล่วงหน้า:

- สำหรับไตรมาสแรก: 190,00 * 6% = 11,400 ลบด้วยเงินสมทบที่จ่ายไปแล้ว 8,000, 3,400 รูเบิลยังคงต้องชำระ กำหนดเวลาการชำระเงินล่วงหน้าครั้งแรกจนถึงวันที่ 25 เมษายน

- ครึ่งปีที่เราได้รับ: 375,000 * 6% = 22,550 รูเบิล เราหักเงินสมทบที่จ่ายไปแล้วสำหรับหกเดือนและการชำระเงินล่วงหน้าครั้งแรก: 22,550 - 16,000 - 3,400 = 3,100 rubles จะต้องชำระเพิ่มเติมภายในวันที่ 25 กรกฎาคม

- เก้าเดือน: 550,000 * 6% = 33,000 รูเบิล เราลดเงินสมทบและเงินทดรองจ่ายทั้งหมด: 33,000 - 24,000 - 3,400 - 3,100 \u003d 2,500 rubles ต้องส่งภายในวันที่ 25 ตุลาคม

- ณ สิ้นปี เราจะพิจารณาจำนวนภาษีที่เหลือ: 730,000 * 6% = 43,800 - 32,385 - 3,400 - 3,100 - 2,500 = 2,415 รูเบิล กำหนดชำระเงินจำนวนนี้คือวันที่ 30 เมษายน 2019

อย่างที่คุณเห็นเนื่องจากความสามารถในการลดภาษีเดียวและการชำระเงินล่วงหน้าด้วยจำนวนเบี้ยประกันที่จ่ายไป IP Avdeev จ่ายเพียง 11,415 รูเบิลแทนที่จะเป็น 43,800 รูเบิลที่เป็นไปได้ แต่ถ้าเขาจ่ายเบี้ยประกันภาคบังคับให้ตัวเองช้าคือ หากไม่ระบุให้ครบถ้วนก่อนสิ้นปี ภาษีเดียวจะต้องชำระเต็มจำนวน

วิธีชำระเงินล่วงหน้า

เราจึงได้วิเคราะห์เงื่อนไขการชำระเงินและขั้นตอนการคำนวณเงินล่วงหน้า ตอนนี้คำถามคือจะโอนจำนวนเงินเหล่านี้อย่างไรและที่ไหน?

ผู้จ่ายเงินของ STS รายงานและชำระภาษีในการตรวจสอบที่ลงทะเบียน สำหรับผู้ประกอบการแต่ละราย นี่คือ IFTS ในอาณาเขตโดยการลงทะเบียน แม้ว่ากิจกรรมจริงจะดำเนินการในภูมิภาคที่ต่างไปจากเดิมอย่างสิ้นเชิงของสหพันธรัฐรัสเซีย

กล่าวคือ ใบเสร็จรับเงินหรือการชำระเงินล่วงหน้าจะต้องมีรายละเอียดของสำนักงานสรรพากรของคุณ คุณสามารถค้นหาได้จากเว็บไซต์ของ Tax Service หรือโดยติดต่อ Federal Tax Service ณ สถานที่ลงทะเบียน

และ BCC (รหัสการจัดประเภทงบประมาณ) จะแตกต่างกันสำหรับวัตถุต่าง ๆ ของการเก็บภาษี:

- สำหรับรายได้ USN - 182 1 05 01011 01 1000 110;

- สำหรับรายได้ STS ลบค่าใช้จ่าย - 182 1 05 01021 01 1000 110

ดังนั้นเราจึงพยายามสรุปข้อมูลที่เป็นประโยชน์เกี่ยวกับสิ่งที่คุณต้องรู้เกี่ยวกับการชำระเงินล่วงหน้าหากคุณกำลังทำงานในระบบที่เรียบง่าย หากคุณยังคงมีคำถาม โปรดเขียนไว้ในความคิดเห็น: เราไม่รอช้าที่จะให้คำตอบ! 😉 และสมัครรับจดหมายข่าวของเราเพื่อรับประกาศบทความใหม่บนเว็บไซต์สัปดาห์ละครั้ง:

การใช้ระบบภาษีอากรแบบง่ายแสดงถึงหลักการล่วงหน้าของการชำระบัญชีด้วยงบประมาณ ซึ่งหมายความว่าผู้จ่ายภาษี "แบบง่าย" เดียว - บริษัท หรือผู้ประกอบการแต่ละราย - โอนจำนวนหนึ่งไปยัง IFTS เป็นรายไตรมาสตามการคำนวณของตนเองและเมื่อสิ้นสุดรอบระยะเวลาภาษีเท่านั้นคือการกำหนดขั้นสุดท้าย ฐานภาษีและยื่นแบบแสดงรายการประจำปี จากนั้น ผู้ตรวจสอบจะค้นหาว่าตัวแทนของธุรกิจขนาดเล็กต้องเสียภาษีเท่าใดในระหว่างปี และต้องจ่ายภาษีเท่าใดเมื่อสิ้นสุดปี

กำหนดเวลาการชำระเงินล่วงหน้าภายใต้ระบบภาษีแบบง่าย

โดยไม่คำนึงถึงวัตถุที่ใช้ภายใต้ระบบภาษีแบบง่าย - "รายได้" หรือ "รายได้ลบค่าใช้จ่าย" - ผู้ชำระภาษี "แบบง่าย" จะต้องคำนวณล่วงหน้าเป็นรายไตรมาส แต่การกำหนดจำนวนเงินที่ชำระล่วงหน้าภายใต้ระบบภาษีแบบง่ายนั้นทำขึ้นตามเกณฑ์คงค้าง อันที่จริง นี่หมายความว่าไม่มีการเบิกภาษีรายไตรมาสแยกต่างหาก กฎหมายกำหนดให้ชำระเงินล่วงหน้า 1 ไตรมาส ครึ่งปี 9 เดือน วันครบกำหนดชำระล่วงหน้าภายใต้ระบบภาษีแบบง่ายคือวันที่ 25 ของเดือนถัดจากระยะเวลาสิ้นสุดดังกล่าว โดยเฉพาะอย่างยิ่งควรสังเกตว่าไม่มีการชำระเงินแยกต่างหากเมื่อสิ้นสุดไตรมาสที่ 4 บริษัท ในระบบภาษีแบบง่ายจะต้องคำนวณภาษีขั้นสุดท้ายภายในวันที่ 31 มีนาคมของปีถัดไปและผู้ประกอบการรายบุคคล - ภายในวันที่ 30 เมษายน ในปีหน้านั่นคือในช่วงเวลาเดียวกันกับที่พวกเขาจะต้องส่งรายงานประจำปีเกี่ยวกับระบอบการปกครองพิเศษนี้ ที่น่าสนใจคือ ผู้ประกอบการรายบุคคลในระบบภาษีแบบง่ายตามกำหนดเวลาสำหรับการชำระหนี้ตามผลของปีที่แล้วคือภายในวันที่ 30 เมษายน (จนถึงวันที่ 25 เมษายน) จำเป็นต้องโอนการชำระเงินล่วงหน้าสำหรับไตรมาสที่ 1 ของถัดไป ปี. ความคลาดเคลื่อนในแง่นี้อาจไม่สะดวกเสมอไป ดังนั้นเพื่อไม่ให้สับสนในการหักภาษีและการคำนวณ ขอแนะนำให้ชำระเงินตามลำดับและอาจล่วงหน้าเล็กน้อย

และตามธรรมเนียมแล้ว หากวันสุดท้ายของระยะเวลาการชำระงบประมาณตรงกับวันหยุดสุดสัปดาห์ วันที่สิ้นสุดจะถูกเลื่อนไปเป็นวันทำการถัดไปหลังจากนั้น

หลักการคำนวณความก้าวหน้าในระบบภาษีแบบง่าย

ตามที่เราค้นพบ การคำนวณการชำระเงินล่วงหน้าในระบบภาษีแบบง่ายจะทำโดยใช้เกณฑ์คงค้าง ซึ่งหมายความว่าเมื่อกำหนดจำนวนเงินล่วงหน้าเช่นครึ่งปีรายได้ทั้งหมดสำหรับ STS-6% และรายได้และค่าใช้จ่ายทั้งหมดสำหรับ STS-15% ตั้งแต่ต้นปีจะถูกนำมาพิจารณา เงินทดรองจ่ายจ่ายครึ่งปีลบด้วยเงินทดรองที่โอนไปก่อนหน้านี้ นั่นคือ ในตัวอย่างนี้ ลบด้วยจำนวนเงินที่จ่ายสำหรับไตรมาสที่ 1 จากผลลัพธ์ของ 9 เดือน ฐานภาษีจะถูกกำหนดตั้งแต่ต้นปีและเงินทดรองจ่ายสำหรับไตรมาสที่ 1 และครึ่งปีจะถูกหักออกจากจำนวนเงินภาษีที่ได้รับ ด้วยหลักการที่คล้ายกันการชำระภาษีขั้นสุดท้ายในระบบภาษีแบบง่าย ณ สิ้นปีจะเกิดขึ้นนั่นคือเมื่อกำหนดจำนวนเงินที่ชำระครั้งสุดท้ายการชำระเงินล่วงหน้าที่โอนก่อนหน้านี้ในระบบภาษีแบบง่ายจะถูกหักออกจาก 6% หรือ 15% ของฐานภาษีสำหรับปี

ในอีกด้านหนึ่ง ขั้นตอนสำหรับการชำระหนี้ด้วยงบประมาณดังกล่าวไม่ได้นำไปสู่การชำระภาษีซ้ำซ้อน และในอีกแง่หนึ่ง ก็มีนัยสองประการที่อาจเป็นประโยชน์ในกรอบการทำธุรกิจสำหรับบริษัทและผู้ประกอบการโดยใช้การเก็บภาษีแบบง่าย ประการแรก หากรายได้หรือค่าใช้จ่ายจำนวนหนึ่งไม่ปรากฏในฐานภาษีของไตรมาสก่อนด้วยเหตุผลบางประการ หลังจากตรวจพบและแก้ไขข้อผิดพลาดแล้ว ความคลาดเคลื่อนนี้จะถูกนำมาพิจารณาโดยอัตโนมัติในการคำนวณเงินล่วงหน้าสำหรับ ไตรมาสถัดไป เนื่องจากฐานคำนวณเสมอ ฉันเริ่มในเดือนมกราคม ดังนั้น ณ สิ้นปีภาษีจะถูกคำนวณอย่างถูกต้องในทุกกรณีเว้นแต่จะมีการแก้ไขก่อนที่จะสรุปผลสุดท้ายของปี

ประเด็นที่สองเกี่ยวข้องกับหลักการกำหนดบทลงโทษสำหรับความล่าช้าในการชำระหนี้งบประมาณ ไม่มีบทลงโทษสำหรับการชำระเงินล่วงหน้าล่าช้า การปิดกั้นบัญชีธนาคาร ซึ่งผู้ควบคุมชอบที่จะหันไปใช้เมื่อพวกเขาปฏิบัติตามภาระผูกพันสำหรับการชำระหนี้ด้วยงบประมาณโดยผู้เสียภาษีอากรรวมถึงค่าปรับล่าช้าสามารถทำได้ในตอนสิ้นปีเท่านั้น หากเรากำลังพูดถึงความล่าช้าในการชำระเงินล่วงหน้าตามผลประกอบการของไตรมาสที่ 1 ครึ่งปีหรือ 9 เดือน การลงโทษเพียงอย่างเดียวที่คุกคามสำหรับสิ่งนี้คือบทลงโทษ คำนวณเป็น 1\300 ของอัตราคีย์ปัจจุบันของจำนวนเงินที่ค้างชำระในแต่ละวันของการชำระเงินล่าช้า ก่อนหน้านี้มีการใช้อัตราการรีไฟแนนซ์ แต่ตั้งแต่ปีนี้ธนาคารกลางได้เปลี่ยนหลักการคำนวณและตอนนี้ใช้อัตราหลักแล้ว เป็นผลให้จำนวนบทลงโทษเพิ่มขึ้นเนื่องจากอัตราการรีไฟแนนซ์ต่ำกว่าอัตราที่สำคัญ (ตั้งแต่วันที่ 1 มกราคม 2559 เป็น 11% จาก 14 มิถุนายน - 10.5%) ดังนั้น หากเรากำลังพูดถึงความล่าช้าเล็กน้อยในกำหนดเวลาการชำระเงินหรือข้อผิดพลาดใดๆ ในการคำนวณฐานภาษี ซึ่งนำไปสู่การพูดเกินจริงเล็กน้อยของการชำระเงินล่วงหน้า จำนวนดอกเบี้ยในกรณีส่วนใหญ่จะน้อยที่สุด

ไม่แนะนำให้คำนวณบทลงโทษด้วยตัวเอง เนื่องจากมีโอกาสสูงที่จะทำผิดพลาดอันเนื่องมาจากความคลาดเคลื่อน 1-2 วัน ในกรณีนี้ผู้ตรวจสอบภาษีเองจะกำหนดจำนวนเงินคว่ำบาตร แต่หลังจากได้รับคำประกาศประจำปีเท่านั้น นั่นคือสามารถเปรียบเทียบจำนวนเงินล่วงหน้าค้างจ่ายและชำระตามผลลัพธ์ของแต่ละไตรมาสได้

ผู้ประกอบการจะต้องคำนวณและชำระเงินล่วงหน้าเป็นรายไตรมาสอย่างอิสระภายใต้ระบบภาษีแบบง่าย ณ สิ้นปีจึงเป็นไปได้ที่จะทำการปรับจำนวนเงินที่ชำระ

จะทำอย่างไรถ้ารายได้ที่ได้รับในรอบระยะเวลารายงานไม่รวมอยู่ในเงินล่วงหน้า

เนื่องจากรายได้ IP ในระบบภาษีแบบง่ายถูกกำหนดโดยยอดรวมและนำมาพิจารณาในรอบระยะเวลารายงานภายในวันที่ได้รับ จึงเป็นสิ่งสำคัญที่จะไม่พลาดจำนวนเงินเดียวในการคำนวณการชำระเงิน แต่ถ้าเกิดข้อผิดพลาดดังกล่าว จำเป็นต้องเรียกเก็บภาษีเพิ่มเติม ตัวอย่างเช่น หากมีการระบุจำนวนรายได้ที่ไม่ได้บันทึกไว้สำหรับไตรมาสแรก คุณสามารถปรับจำนวนเงินที่ชำระล่วงหน้าสำหรับหกเดือน นั่นคือ คุณไม่จำเป็นต้องออกคำสั่งการชำระเงินแยกต่างหาก บทลงโทษสำหรับการประเมินภาษีเพิ่มเติมล่าช้าจะถูกเรียกเก็บในทุกกรณี นี้ไม่สามารถหลีกเลี่ยง อย่างไรก็ตาม ไม่มีบทลงโทษสำหรับการละเมิดดังกล่าว

USN "รายได้"

เงินจ่ายล่วงหน้าของผู้ประกอบการแต่ละรายที่อยู่ในระบบภาษีแบบง่ายสามารถลดลงได้ตามจำนวนเบี้ยประกันนักธุรกิจที่ไม่มีพนักงานมีสิทธิลดหย่อนภาษีได้ 100% ของเงินสมทบคงที่ที่จ่ายไป กฎหมายไม่ได้ จำกัด นักธุรกิจในแง่ ของการโอนเงินสมทบโดยเน้นเฉพาะความจำเป็นต้องชำระเงินเต็มจำนวนในระหว่างปีปฏิทิน แต่สิ่งที่สะดวกและให้ผลกำไรมากที่สุดสำหรับผู้ประกอบการคือการหักเงินรายไตรมาส จากนั้นจะไม่เกิดความสับสนกับการชำระภาษีที่ลดลง ผู้ประกอบการต้องโอนเงินสมทบภายในวันสุดท้ายของแต่ละไตรมาส

หากผู้ประกอบการจ่ายเงินสมทบคงที่เต็มจำนวนเมื่อต้นปี จะไม่สามารถลดภาษีสำหรับจำนวนเงินทั้งหมดในครั้งเดียวได้ การลดเงินทดรองและภาษีจะเกิดขึ้นทุกไตรมาสโดยหนึ่งในสี่ของจำนวนเงินที่ชำระคงที่สำหรับปี นอกจากนี้ ส่วนที่เหลือจะนำไปใช้กับรอบระยะเวลาการรายงานถัดไป โดยลดการชำระภาษีตามโครงการ: สำหรับไตรมาสที่ 1 1/4 ของจำนวนเงินที่หักสำหรับปี ครึ่งปี 1/2 เป็นเวลา 9 เดือน 3/4 สำหรับปีเต็มจำนวน

ผู้ประกอบการรายบุคคลพร้อมพนักงานจ้างมีสิทธิลดหย่อนภาษีและเงินทดรองจ่ายได้ไม่เกิน 50% ของจำนวนเงินที่หักจากเงินเดือนพนักงานพนักงานรวมทั้งสำหรับตัวเอง สูตรคำนวณล่วงหน้า : 6% ของจำนวนเงินที่ต้องเสียภาษี ฐานลดลงตามจำนวนเงินที่หักและจ่ายล่วงหน้าก่อนหน้านี้

สิ่งสำคัญคือต้องจำไว้ว่าการเปลี่ยนแปลงของนักธุรกิจที่ทำงานใน "คนเดียว" เป็นกิจกรรม (แม้ว่าจะเป็นชั่วคราว) กับพนักงานจะต้องสะท้อนให้เห็นในการคำนวณเงินทดรองสำหรับทั้งปี คุณจะต้องคำนวณภาษีใหม่เป็นรายไตรมาสและเรียกเก็บค่าปรับเพิ่มเติมสำหรับการชำระเงินน้อยไป เนื่องจากจะมีความแตกต่างอันเนื่องมาจากภาษีที่ลดลงตามจำนวนเงินที่หัก ในการประกาศระบบภาษีแบบง่าย คุณจะต้องระบุจำนวนเงินที่คำนวณใหม่ทั้งหมด

STS "รายได้ลดลงจากค่าใช้จ่าย"

หากมีการขาดทุนในปีที่แล้วและมีการชำระภาษีขั้นต่ำ จำนวนเงินเหล่านี้สามารถนำมาพิจารณาในต้นทุนของปีปัจจุบัน (หรือ 10 ปีข้างหน้า) ผลขาดทุนที่เกิดขึ้นในช่วงหลายปีที่ผ่านมา IP มีสิทธิ์ที่จะโอนไปยังค่าใช้จ่ายของงวดภาษีที่ตามมาตามลำดับเหตุการณ์ที่พวกเขาได้รับการยอมรับ

สูตรการคำนวณเงินล่วงหน้าเป็นดังนี้: 5-15% ของฐานที่ต้องเสียภาษี ลดลงโดยขาดทุนจากงวดก่อน ภาษีขั้นต่ำและเงินทดรองที่โอน

เพื่อสนับสนุนธุรกิจขนาดเล็กและขนาดกลางในสหพันธรัฐรัสเซียและเพื่อช่วยผู้ประกอบการจากเวิร์กโฟลว์จำนวนมาก จึงมีการแนะนำระบอบการเก็บภาษีแบบง่าย ตัวเลือกในการบริจาคที่จำเป็นนี้ถูกเลือกโดยนักธุรกิจจำนวนมากขึ้นเรื่อยๆ จากนั้นหัวข้อ - วิธีการจ่ายภาษีสำหรับผู้ประกอบการแต่ละรายด้วยระบบภาษีแบบง่าย คำแนะนำทีละขั้นตอนสำหรับปี 2019 - มาถึงเบื้องหน้า เราจะให้ข้อมูลโดยละเอียดเกี่ยวกับปัญหานี้ในเอกสารที่เสนอ

ข้อดีหลักของระบบภาษีดังกล่าว ได้แก่ :

- ความง่ายในการเปลี่ยนไปใช้ USN เพียงพอที่จะให้ใบสมัครในแบบฟอร์มที่ได้รับอนุมัติข้อมูลเกี่ยวกับมูลค่าของสินทรัพย์ไม่มีตัวตนและสินทรัพย์ถาวรตลอดจนเอกสารยืนยันจำนวนรายได้

- เวิร์กโฟลว์การบัญชีที่ง่ายขึ้น เนื่องจากผู้ประกอบการแต่ละรายที่ใช้ระบบภาษีแบบง่ายได้รับการยกเว้นจากภาระหน้าที่ในการส่งรายงานทางการเงินไปยัง Federal Tax Service ด้วยเหตุนี้ จึงไม่รวมความเป็นไปได้ของความรับผิดชอบด้านการบริหารสำหรับการบำรุงรักษาทะเบียนบัญชีที่ไม่ถูกต้อง

- ธุรกิจยกเว้นภาษีมูลค่าเพิ่ม

- เจ้าของคนเดียวเลือกเรื่องภาษี พวกเขาสามารถเป็นรายได้หรือความแตกต่างระหว่างรายได้และค่าใช้จ่าย ดังนั้น เมื่อเลือกตัวเลือกที่สองและดำเนินการขาดทุน จึงเป็นไปได้ที่จะลดการชำระเงินภาคบังคับเป็นศูนย์

- เพื่อยืนยันความถูกต้องของการชำระเงินด้วยจำนวนเงินจำเป็นต้องจัดเตรียมหนังสือรายได้และค่าใช้จ่ายตามคำขอซึ่งมีเพียงสองส่วนเท่านั้นที่มีผลต่อการก่อตัวของฐานภาษี

- ความสามารถในการทดแทนภาษีทรัพย์สิน รายได้ และภาษีมูลค่าเพิ่มในครั้งเดียว

- ยื่นประกาศ 1 ครั้งต่อปี เอกสารนี้เป็นรายงานฉบับเดียวที่ยืนยันความถูกต้องของจำนวนเงินค่าธรรมเนียมบังคับที่ชำระ

ไม่ใช่ในทุกกรณี ผู้ประกอบการแต่ละรายในระบบภาษีแบบง่ายจะได้รับการยกเว้นไม่ต้องเสียภาษีเงินได้

หากธุรกิจขึ้นอยู่กับการนำเข้าสินค้าเข้าสู่สหพันธรัฐรัสเซีย การเช่าหรือซื้อทรัพย์สินของรัฐ หรือการซื้อวัสดุจากชาวต่างชาติที่ไม่มีสำนักงานตัวแทนในรัสเซีย ผู้ประกอบการจะเป็นผู้ชำระภาษีมูลค่าเพิ่มโดยไม่คำนึงถึง ระบบภาษีที่เลือก

- การส่งเอกสารสำหรับการเปลี่ยนแปลงไปยังระบบดังกล่าวก่อนวันที่ 31 ธันวาคมของปีปัจจุบันสำหรับองค์กรที่มีมายาวนาน และสำหรับองค์กรที่สร้างขึ้นใหม่ แอปพลิเคชันสำหรับการประยุกต์ใช้ระบอบการปกครองพิเศษจะถูกส่งไปพร้อมกับการลงทะเบียนของผู้ประกอบการแต่ละรายหรือภายในหนึ่งเดือนนับจากวันที่เปิด

- รายได้รวมสำหรับสามไตรมาสแรกของปีที่แล้วควรน้อยกว่า 112.5 ล้านรูเบิลและ ณ สิ้นปี - น้อยกว่า 150 ล้านรูเบิล มูลค่าคงเหลือของสินทรัพย์ถาวร ณ สิ้นปี - ไม่เกิน 150 ล้านรูเบิล นอกจากนี้ ต้องระลึกไว้เสมอว่าในปี 2019 รัฐบาลสหพันธรัฐรัสเซียตัดสินใจที่จะไม่ใช้ค่าสัมประสิทธิ์การ Deflator เป็นระยะเวลาสามปี ดังนั้นจึงมีโอกาสดีที่ตัวเลขเหล่านี้จะไม่เปลี่ยนแปลงจนถึงปี 2564

- ส่วนแบ่งของการมีส่วนร่วมของ บริษัท ภายนอกในทุนจดทะเบียนไม่เกิน 25%

- จำนวนพนักงานโดยเฉลี่ยในองค์กรสำหรับปีควรน้อยกว่า 100 คน นอกจากนี้ ตัวเลขนี้ยังรวมถึงทั้งพนักงานนอกเวลาและบุคคลที่มีการร่างข้อตกลง GPC ด้วย

- บริษัทดำเนินการโดยไม่มีสาขาที่ลงทะเบียน

- ก่อนหน้านี้ ESHN ไม่ได้รับการชำระเงิน

อย่างที่คุณเห็น ไม่ใช่ทุกธุรกิจที่อนุญาตให้ใช้ระบบภาษีแบบง่าย หากผู้ประกอบการเมื่อสมัครระบอบการปกครองพิเศษนี้ ปฏิบัติตามเงื่อนไขที่กำหนดทั้งหมด และเกินขีดจำกัดในเวลาต่อมา เช่น ในแง่ของจำนวนบุคลากรหรือรายได้ที่ได้รับ เขาไม่สามารถเรียกร้องที่จะคงระบบภาษีแบบง่ายได้ การสูญเสียสิทธิ์ในการใช้งานจะคืนได้ไม่ช้ากว่า 1 ปีปฏิทิน

แต่แม้ว่าจะตรงตามเงื่อนไขข้างต้นทั้งหมด ผู้ประกอบการไม่สามารถเปลี่ยนไปใช้ระบบภาษีแบบง่ายได้หากกิจกรรมของเขาเกี่ยวข้องกับ:

- เข้ากองทุนรวม;

- สู่รากฐานขององค์กรสินเชื่อและการเงินที่ดำเนินการเกี่ยวกับเงินและหลักทรัพย์ (ธนาคาร)

- เพื่อการสกัดและขายแร่

- กิจกรรมที่เกี่ยวข้องกับการประกันภัย

- ต่อองค์กรการพนัน

- เพื่อการผลิตและจำหน่ายสินค้าที่ต้องเสียภาษี

- กิจกรรมรับรองเอกสารหรือสนับสนุน;

- การจัดหาเงินกู้ค้ำประกันโดยทรัพย์สิน (โรงรับจำนำ);

- การจัดตั้งกองทุนบำเหน็จบำนาญที่ไม่ใช่ของรัฐ

- ให้กับผู้ที่ลงทะเบียนในต่างประเทศ

ผู้ประกอบการแต่ละรายสามารถใช้ UTII และ STS ได้พร้อมกันสำหรับกิจกรรมประเภทต่างๆ

ในกรณีนี้ ขีดจำกัดของมูลค่าคงเหลือและจำนวนจะถูกกำหนดเพื่อความง่าย และรายได้จะถูกบันทึกแยกกันสำหรับแต่ละระบบการจัดเก็บภาษี

การใช้งานจริงของโหมดพิเศษที่กำหนดไว้ข้างต้นประกอบด้วยการดำเนินการตามลำดับของขั้นตอนบางอย่าง:

การใช้งานจริงของโหมดพิเศษที่กำหนดไว้ข้างต้นประกอบด้วยการดำเนินการตามลำดับของขั้นตอนบางอย่าง:

- การส่งเอกสารไปยัง Federal Tax Service เพื่อลงทะเบียนระบบภาษีแบบง่ายตรงเวลา ในกรณีนี้จำเป็นต้องระบุวัตถุที่ต้องเสียภาษี - "รายได้ส่วนต่างของค่าใช้จ่าย" หรือ "รายได้"

- การคำนวณเงินล่วงหน้าสำหรับการชำระค่าธรรมเนียมเบื้องต้น จำนวนเงินขึ้นอยู่กับโครงการที่เลือกและความพร้อมของบุคลากรที่ได้รับการว่าจ้างในองค์กร

- การชำระภาษีผู้ประกอบการแต่ละรายในระบบภาษีแบบง่ายในปี 2562 เป็นรายไตรมาส โอนเงินไม่เกินวันที่ 25 ของเดือนถัดจากวันที่รายงาน

- ชำระเงินยอดรวมและส่งคำประกาศภายในวันที่ 30 เมษายนของรอบระยะเวลาปฏิทินถัดไป

แอปพลิเคชันสำหรับการโอนไปยังระบบภาษีแบบง่ายจะแสดงในแบบฟอร์มหมายเลข 26.2-1 ในสองสำเนา: ฉบับหนึ่งถูกโอนไปยังสำนักงานสรรพากรและอีกฉบับหนึ่งมีตราประทับและลายเซ็นของเจ้าหน้าที่ของ Federal Tax Service ยังคงอยู่กับผู้ประกอบการ พร้อมกับเอกสารอย่างเป็นทางการฉบับนี้ ได้มีการยื่นคำร้องขอให้ออกหนังสือแจ้งการเปลี่ยนไปใช้การเก็บภาษีแบบง่าย หลังจากที่ IP ได้รับการยืนยันการโอนไปยังระบอบการปกครองที่กำหนดแล้ว เราสามารถพูดคุยเกี่ยวกับการใช้ระบบภาษีนี้ตามกฎหมายได้

ก่อนใช้ระบบภาษีแบบง่าย คุณต้องเลือกตัวเลือกในการชำระค่าธรรมเนียมบังคับ

ในระบอบการปกครองพิเศษนี้ มีสองวิธีในการบัญชีสำหรับจำนวนเงินที่ต้องเสียภาษี:

- รายได้ - ในเวลาเดียวกันจ่าย 6% ของกำไรที่องค์กรได้รับสำหรับปี ในปี 2019 กฎหมายของสหพันธรัฐรัสเซียได้เปิดโอกาสให้หน่วยงานระดับภูมิภาคลดอัตราดอกเบี้ยที่กำหนด เพื่อรองรับพื้นที่ธุรกิจที่หน่วยงานอาณาเขตสนใจ

- รายรับ-รายจ่าย - จ่าย 15% ของส่วนต่างที่ระบุ ในกรณีแรก หน่วยงานระดับภูมิภาคสามารถลดขนาดลงได้

ดังนั้น ก่อนตัดสินใจเลือกวัตถุในการจัดเก็บภาษี คุณควรติดต่อ Federal Tax Service ในพื้นที่และชี้แจงเปอร์เซ็นต์สำหรับแต่ละตัวเลือกที่ถูกต้องในพื้นที่

ท้ายที่สุดแล้ว การเปลี่ยนแปลงระบอบการปกครองในปีปฏิทินนั้นเป็นไปไม่ได้

ตอนนี้คุณต้องคำนวณภาษี IP แบบง่ายในปี 2019 ผู้ประกอบการที่ดำเนินธุรกิจของเขาโดยมีส่วนร่วมของบุคลากรที่ได้รับการว่าจ้างและไม่มีเขาโดยมีวัตถุที่ระบุในช่วงเวลาลงทะเบียน - รายได้?

แต่ก่อนอื่น คุณต้องคิดก่อนว่าจะรวมกำไรอะไรบ้างเมื่อคำนวณภาษี:

- เงินสดรับจากการขายสินค้า

- เงินทุนสำหรับการชำระหนี้ของลูกหนี้

- ค่าคอมมิชชั่น.

- การชำระเงินล่วงหน้าสำหรับการส่งมอบสินค้าครั้งต่อไป

- จำนวนเงินที่ได้รับจากการขายผลิตภัณฑ์ของตัวเอง

- เงินสดรับจากการชำระหนี้สำหรับบริการที่ดำเนินการ (การขนส่ง การก่อสร้าง การซ่อมแซม ฯลฯ)

- ส่วนเกินที่ระบุในระหว่างสินค้าคงคลัง

- กำไรที่ได้รับจากการขายทรัพย์สินที่เป็นของผู้ประกอบการรายบุคคลหรือสิทธิในทรัพย์สินนั้น

- ตัดบัญชีเจ้าหนี้.

- เงินปันผลรับจากเงินฝากธนาคารหรือการซื้อหลักทรัพย์

- ชดเชยค่าปรับ บทลงโทษ และค่าเสียหายสำหรับการละเมิดความสัมพันธ์ตามสัญญา

- ทรัพย์สินที่ได้รับเป็นของขวัญ

- เงินที่ได้จากการลงทุนในองค์กรอื่น

ดังนั้นจำนวนเงินที่หักสำหรับผู้ประกอบการที่ทำงานโดยไม่มีส่วนร่วมของพนักงานจะเป็น:

ดังนั้นจำนวนเงินที่หักสำหรับผู้ประกอบการที่ทำงานโดยไม่มีส่วนร่วมของพนักงานจะเป็น:

- ต่อไตรมาส: จำนวนเงินที่ชำระ \u003d รายได้ 3 เดือน x 0.06;

- ต่อปี: จำนวนเงินที่ชำระจนถึงวันที่ 30 เมษายน = จำนวนรายได้สำหรับ 12 เดือน x 0.06 - จำนวนเงินล่วงหน้าที่ชำระเป็นเวลา 9 เดือน

แต่นอกเหนือจากภาษีแล้ว IP ยังโอนค่าธรรมเนียมการประกันสำหรับตัวมันเองด้วย ดังนั้นในปี 2019 เงินสมทบเหล่านี้จะถูกกำหนดโดยกฎหมายในจำนวน: 26,545,000 rubles - สำหรับประกันบำนาญ 5,840000 rubles - สำหรับประกันสุขภาพและ 1% ของกำไรเกิน 300,000 rubles

สำหรับจำนวนเงินเหล่านี้นักธุรกิจมีสิทธิได้รับ แต่เฉพาะในช่วงเวลาของการโอนเงินสมทบที่ระบุเท่านั้น

ดังนั้นจำนวนเงินโดยประมาณสุดท้ายจะเป็น: จำนวนเงินที่ชำระสำหรับปี - จำนวนค่าธรรมเนียมประกัน

เพื่อความชัดเจน มาดูตัวอย่างกัน:

IP Gusev A.A. ทำงานโดยไม่เกี่ยวข้องกับพนักงานที่ได้รับการว่าจ้างสำหรับไตรมาสที่ 1 ปี 2019 ได้รับรายได้จำนวน 100,000 rubles สำหรับ 2 - 150,000 rubles สำหรับ 3 - 200,000 rubles สำหรับ 4 - 250,000 rubles .

จากนั้นหากเขาตัดสินใจจ่ายเบี้ยประกันในแต่ละครั้ง การชำระเงินจะมีลักษณะดังนี้:

การชำระเงินล่วงหน้าสำหรับแต่ละไตรมาส:

รวมภาษีที่ไม่มีการหัก: 700,000 x 0.06 - (6,000 + 9,000 + 12,000) = 15,000 rubles

โดยรวมแล้วจำเป็นต้องจ่ายภาษีเป็นจำนวน: 700,000 x 0.06 = 42,000 rubles

จำนวนเบี้ยประกันสำหรับกำไรส่วนเกิน 300,000 รูเบิล:

(700,000-300,000) x 0.01 = 4000 รูเบิล

จำนวนเงินเอาประกันภัยทั้งหมด: 26545 + 5840 + 4000 = 36385 rubles

หักภาษีครั้งสุดท้าย: 15,000 - 36,385 = - 21,385 รูเบิล

ดังนั้น Gusev A.A. การโอนค่าธรรมเนียมแบบง่ายรายไตรมาสตามผลประกอบการประจำปีจึงจ่ายเกินจำนวน 21,385 รูเบิล ด้วยจำนวนนี้ เขาสามารถลดการบริจาคให้กับ Federal Tax Service ในปี 2019 หรือนำไปใช้กับหน่วยงานด้านภาษีเพื่อชดใช้เงินที่ชำระเกินได้

หากนักธุรกิจดึงดูดพนักงานในกิจกรรมของเขา การชำระภาษีโดยผู้ประกอบการแต่ละรายเมื่อทำให้ง่ายขึ้นในปี 2019 จะดำเนินการด้วยตนเองในลักษณะเดียวกับการคำนวณข้างต้น และสำหรับบุคลากรที่ได้รับการว่าจ้าง 13% ของภาษีเงินได้บุคคลธรรมดาจาก ค่าจ้างสะสมของพวกเขาจะถูกโอนเพิ่มเติม นอกจากนี้ จำนวนเงินเหล่านี้อาจถูกหักภาษี ณ ที่จ่ายจากบุคคลที่ลงทะเบียนเป็นพนักงาน นอกจากนี้ IP จ่ายโซเชียล ผลงานของพนักงาน การหักภาษีสำหรับพนักงานต้องไม่เกิน 50% ของจำนวนเงินที่จ่ายประกัน

ดังที่ได้กล่าวไปแล้ว สามารถรับสิทธิประโยชน์ทางภาษีได้เฉพาะในช่วงระยะเวลาของการทำเบี้ยประกันเท่านั้น ดังนั้น เพื่อหลีกเลี่ยงการชำระเงินเกิน ขอแนะนำให้ทำการหักรายไตรมาส เพื่อที่จะสามารถลดจำนวนเงินที่โอนได้ทันท่วงที

สำหรับการคำนวณภาษีที่ถูกต้อง "รายได้จากส่วนต่างของค่าใช้จ่าย" คุณจำเป็นต้องรู้ว่าสิ่งที่บริการภาษีของรัฐบาลกลางนำมาพิจารณาเป็นค่าใช้จ่ายเมื่อกำหนดจำนวนเงินที่ต้องชำระ

ตามมาตรา 346.16 แห่งรหัสภาษีของสหพันธรัฐรัสเซียรายการค่าใช้จ่ายรวมถึง:

ค่าใช้จ่ายทั้งหมดที่เกิดขึ้นโดย IP สำหรับการบัญชีเป็นค่าใช้จ่ายจะต้องจัดทำเป็นเอกสาร

แล้วการจ่ายภาษีให้กับผู้ประกอบการแต่ละรายในปี 2562 จะง่ายขึ้นอย่างไรหากเลือกความแตกต่างระหว่างรายได้ที่ได้รับกับขาดทุนที่เกิดขึ้นเป็นฐานที่ต้องเสียภาษี

ในการคำนวณการชำระเงินบังคับ คุณสามารถใช้เครื่องคำนวณภายในของโปรแกรมหรือสูตรการบัญชีเฉพาะทาง:

- ต่อไตรมาส: (รายได้ต่อไตรมาส - ค่าใช้จ่ายต่อไตรมาส) x 0.15;

- ต่อปี: (รายได้ต่อปี - ค่าใช้จ่ายต่อปี) x 0.15

จำนวนเงินที่จ่ายประกันสำหรับตัวคุณเองและพนักงานในตัวเลือกนี้จะรวมอยู่ในจำนวนค่าใช้จ่ายที่เกิดขึ้นสำหรับปี เนื่องจากฐานภาษีที่ลดลง และหากผู้ประกอบการแต่ละรายทำงานเป็นเวลาหนึ่งปีโดยไม่มีกำไร ก็สามารถโอนค่าใช้จ่าย 30% ไปยังรอบระยะเวลาปฏิทินถัดไปได้

มีกฎภาษีขั้นต่ำซึ่งเป็นไปไม่ได้ที่จะกำจัดการชำระค่าธรรมเนียมให้กับ Federal Tax Service อย่างสมบูรณ์

โดยไม่คำนึงถึงความสามารถในการทำกำไรของการทำธุรกิจ ผู้ประกอบการต้องโอน 1% ของรายได้ไปยังรัฐ และหากจำนวนเงินที่คำนวณได้ออกมาน้อยกว่าภาษีขั้นต่ำก็จะจ่ายวงเงินที่ต่ำกว่าและส่วนต่างจะถูกนำมาพิจารณาเป็นค่าใช้จ่ายในปีหน้า

ขั้นตอนสุดท้ายในขั้นตอนการโอนเงินค่าธรรมเนียมบังคับคือการโอนเงินโดยตรง แต่จะจ่ายภาษี IP ด้วยระบบภาษีแบบง่าย 6% ได้อย่างไร? มีตัวเลือกเงินทุนอะไรบ้าง?

ขั้นตอนสุดท้ายในขั้นตอนการโอนเงินค่าธรรมเนียมบังคับคือการโอนเงินโดยตรง แต่จะจ่ายภาษี IP ด้วยระบบภาษีแบบง่าย 6% ได้อย่างไร? มีตัวเลือกเงินทุนอะไรบ้าง?

ในสหพันธรัฐรัสเซีย มีหลายวิธีในการทำเช่นนี้:

- ชำระเป็นเงินสดเมื่อได้รับ

- ผ่านสถานี Sberbank ของสหพันธรัฐรัสเซีย

- โดยใช้บริการออนไลน์

- ผ่านบัญชีส่วนตัวของเว็บไซต์บริการภาษี

ในการฝากเงินสดคุณต้องติดต่อสาขาของธนาคารใด ๆ หรือทางไปรษณีย์พร้อมใบเสร็จรับเงินพร้อมกรอกรายละเอียดที่จำเป็นและระบุวัตถุประสงค์ของการชำระเงินและทำการโอน เช็คที่ออกจะใช้เพื่อยืนยันการโอนภาษี

ผ่านเทอร์มินัล Sberbank ค่าธรรมเนียมบังคับจะได้รับการชำระโดยไม่คิดค่าคอมมิชชั่น โดยไม่คำนึงถึงตัวเลือกที่เลือกสำหรับการฝากเงิน - เป็นเงินสดหรือโดยโอนจากบัญชีส่วนตัวของผู้ประกอบการแต่ละราย

เว็บไซต์อย่างเป็นทางการของ Federal Tax Service โดยใช้บริการ "จ่ายภาษี" ช่วยให้ผู้ประกอบการแต่ละรายสามารถออกเอกสารการชำระเงินด้วยตนเองและด้วยบริการออนไลน์ของธนาคารพันธมิตรทำให้โอนเงินบริจาคภาคบังคับโดยไม่ต้องใช้เงินสด

สำหรับวิธีสุดท้ายในการชำระค่าธรรมเนียม คุณต้องติดต่อ Federal Tax Service ณ สถานที่ที่ลงทะเบียนและออกแบบฟอร์มส่วนบุคคล การใช้บริการนี้ไม่เพียงแต่สามารถโอนเงินได้ในเวลาที่เหมาะสมสำหรับการบริจาค แต่ยังได้รับข้อมูลเกี่ยวกับสถานะของการชำระทรัพย์สินทางปัญญา (หนี้หรือการชำระเงินเกิน) พิมพ์การชำระเงินที่เสร็จสมบูรณ์และใบเสร็จรับเงิน

ในปี 2019 มีการแก้ไขกฎหมายของสหพันธรัฐรัสเซียในประเด็นการจ่ายภาษีตามผลของกิจกรรม ด้วยเหตุนี้จึงสามารถโอนค่าธรรมเนียมบังคับไปยังบุคคลที่สามได้

เราได้ตรวจสอบรายละเอียดขั้นตอนการจ่ายภาษีสำหรับผู้ประกอบการแต่ละรายเกี่ยวกับระบบภาษีแบบง่ายในปี 2019 และระบุข้อดีและข้อกำหนดเบื้องต้นสำหรับการใช้ระบอบการปกครองพิเศษนี้เพื่อชำระค่าธรรมเนียมที่ค้างชำระ โดยสรุป มีความจำเป็นต้องอาศัยบทบัญญัติของรายงานที่นักธุรกิจส่งไปยัง Federal Tax Service ทุกปี จนถึงวันที่ 30 เมษายนของปีถัดไป ผู้ประกอบการที่ใช้ระบบแบบง่ายจะต้องส่งคำประกาศในแบบฟอร์ม 3-NDFL ที่ได้รับอนุมัติ และหากบุคลากรที่ได้รับการว่าจ้างมีส่วนร่วมในกิจกรรม รายงานสำหรับพนักงาน