Категории лиц, подлежащие налогообложению, в обязательном порядке уплачивают начисленные суммы налогов. Подтверждением факта оплаты является справка об исполнении налогоплательщиком обязанности по уплате налогов. Выдает этот документ Федеральная налоговая служба.

Общая информация о ФНС

ФНС - это система государственного налогообложения, которая контролирует своевременное выполнение налоговых обязательств резидентами России. Она является органом исполнительной власти и подчиняется Министерству финансов. Перед ним служба отчитывается о текущей налоговой базе, о планируемых суммах сборов, об общей налоговой обстановке в РФ.

Система сборов налогов - это основной источник пополнения бюджета, и органы ФНС, в ведении которых она находится, выполняют важную и решающую задачу для обеспечения стабильности и процветания российского государства.

Выдача справки

Средства, собранные в виде налогов, идут на развитие таких важных структур, как:

- здравоохранение;

- образование;

- сфера инновационных разработок (к примеру, Сколково финансируется полностью из бюджета);

- оборонная сфера;

- развитие других немаловажных сфер (например, транспортная система).

В РФ предусмотрено 3 основных вида налогов, которые покрывают все сферы деятельности: местные, региональные и федеральные. Местные и региональные - обязательные взносы предусматриваются в определенных регионах, областях и муниципалитетах. Федеральные налоги действую на территории всей страны. Правовая основа их введения - Налоговый кодекс РФ.

Важно! Отсутствующие или приостановленные в НК РФ виды сборов не могут быть введены региональными или местными актами в стране. Разрабатываются проекты введения налогов только на основе федеральных законов.

Логотип ФНС России

Обязательные налоги уплачиваются в порядке и в сроки, установленные местным налоговым органом. Фактом, подтверждающим аннулирование налоговой задолженности, является выдача справки налогоплательщику об исполнении обязательств.

Справка об уплаченных налогах

Данный документ подтверждает наличие или отсутствие налоговых обязательств. Он содержит всю информацию по сборам, штрафам, пени, имеющуюся в базе данных ФНС о налогоплательщике. Если хотя бы в одном отделении имеется неуплаченный налог, это будет обязательно отражено в справке.

Информация, вносимая в справку, с указанием необходимой даты будет сформирована на требуемое число. Если временные интервалы не указаны, то справка формируется на дату регистрации запроса в системе ФНС и содержит актуальную информацию на этот день.

В справке вносятся сведения об отсутствии неисполненной обязанности только в том случае, если на дату сбора информации налогоплательщик не имел непогашенных долгов в налоговой службе.

Информация о штрафах, налогах, страховых взносах собирается без учета сумм, если по ним есть следующие решения органов:

- предоставлена рассрочка или отсрочка по уплате (в соответствии со статьей 64 НК РФ);

- вступило в силу решение суда о признании налоговых обязательств исполненными (в случае судебного оспаривания сумм, начисления пени и т. д.).

Отсрочка платежа

Если на момент сбора информации о налогоплательщике у него имеются неоплаченные налоги, то в тексте справки прописывается, что налогоплательщик имеет неисполненные обязательства. В приложении, прикрепленном к справке, будут указаны кодовые реквизиты инспекций, в которых имеются задолженности. По данному коду можно легко связаться с отделением и уточнить подробности долга.

Важно! В справке указывается только информация о наличии или отсутствии налоговых обязанностей. Суммы налогов, начисленных штрафов в тексте не указываются.

Как получить справку и сколько она делается?

Данный лист выдается на основании заявления налогоплательщика после обращения в орган ФНС. Приняв заявку, инспектор пробивает по базе адреса отделений, где состоит на учете данный налогоплательщик, и отправляет к ним соответствующий запрос о предоставлении информации. Обработка данных и изготовление справки занимает 10 дней: за этот срок отделение обязано собрать все сведения и выдать готовый бумажный бланк.

Образец заявления на получение справки об исполнении обязанностей по уплате налогов и сборов

Заполнение заявления производится на имя начальника ФНС. Внизу от его инициалов прописывается наименование организации или физического лица. Далее, напротив строки «Прошу выдать», нужно отметить необходимее поле (о состоянии расчетов по налогам или об исполнении обязанности по уплате). Ниже указывается дата, на которую необходимо получить сведения. Затем указывается информация о заявителе:

- реквизиты заявителя;

- полное наименование;

- адрес места нахождения организации;

- ИНН и КПП.

Ниже необходимо указать способ получения справки. Органы ФНС могут отправить ее почтовым отправлением либо непосредственно (т.е. при личном визите налогоплательщика). Ставится роспись и рядом расшифровка. В верхнем левом углу предусмотрено место, куда ставится оттиск печати отделения, выдавшего справку.

С заявлением и документом, удостоверяющим личность, нужно будет обратиться в инспекцию по месту регистрации организации или физического лица.

Образец заявления

Получить данные сведения возможно через ИФНС (личный кабинет налогоплательщика), заполнив заявление. Электронный сервис позволяет оформить справку, не посещая отделения вообще, либо с разовым визитом за готовым документом. Чтобы использовать услуги электронного сервиса, надо быть зарегистрированным в системе ФНС. Получить персональные данные к доступу в личный кабинет возможно только в отделении ФНС. Сотрудники проведут регистрацию плательщика в единой системе и выдадут пароль и логин от личного кабинета. Далее все действия - подача заявлений, заполнение деклараций, получение справок - можно будет производить дома в режиме онлайн.

Получение справки об исполненных обязательствах - важный момент, особенно для крупных организаций и ИП. Для оформления кредита или договора об аренде часто требуется подтверждение отсутствия внешней задолженности предприятия. Кроме того, справка является доказательством факта уплаты при возникновении непредвиденных ситуаций, например, хакерских атак на электронную систему налоговой службы, которым подвергались уже многие крупные ведомства России и не только. Это будет подтверждением в случае путаницы данных и прочих бюрократических заморочек.

Налоговая инспекция обязана представлять налогоплательщику (плательщику сбора, плательщику страховых взносов, налоговому агенту) по его запросу справку об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов по форме, утвержденной приказом ФНС России от 20.01.2017 № ММВ-7-8/20@ (подп. 10 п. 1 ст. 32 НК РФ).

Инспекция обязана выдать справку об исполнении обязанности по уплате налоговых платежей в течение 10 дней со дня получения письменного запроса от экономического субъекта (п. п. 161, 163, 176, 177 Административного регламента, утвержденного приказом Минфина России от 02.07.2012 № 99н, далее – Регламент ФНС). Дата отсчета этого срока зависит от способа подачи запроса.

Кроме того, направить в инспекцию запрос о выдаче бумажной справки можно с помощью сервиса “Личный кабинет налогоплательщика – юридического лица”, размещенного на сайте ФНС России (п. 1.1 приложения № 3 к приказу ФНС России от 14.01.2014 № ММВ-7-6/8@). Если в запросе экономический субъект указал, что хочет получить справку лично, то инспекция направит ему уведомление о дате готовности справки. Это уведомление придется предъявить в распечатанном виде при получении справки. А если экономический субъект указал в запросе “получение по почте”, то в уведомлении инспекция сообщит дату, до которой справка будет направлена на адрес получателя.

Чтобы получить справку в электронном виде, следует отправить в инспекцию запрос в электронной форме по ТКС с указанием полного наименования, ИНН, адреса организации и даты, на которую запрашиваются сведения. Отсчитывать десятидневный срок следует с даты поступления запроса в инспекцию, которая будет указана в квитанции о приеме.

Если на дату, указанную в запросе экономического субъекта, за ним числится недоимка, пени, штрафы или неуплаченные проценты по данным хотя бы одной инспекции, то он получит справку с записью о наличии задолженности: “имеет неисполненную обязанность по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов, подлежащих уплате в соответствии с законодательством о налогах и сборах” (письмо Минфина России от 02.02.2015 № 03-02-07/1/3959). В приложении к такой справке будет указан код (коды) налоговой инспекции, по расчетам с которой есть долги (п. 172 Регламента ФНС, письмо Минфина России от 17.06.2016 № 03-02-08/35413).

В письме Минфин России рассмотрел ситуацию, когда суд приостанавливает исполнение решения инспекции о привлечении к налоговой ответственности (ч. 3 ст. 199 АПК РФ). По мнению Минфина России, в такой ситуации инспекция не обязана выдавать справку об исполнении обязанности по уплате налогов с записью о том, что задолженности нет, поскольку судебный акт не признает недействительным ее решение и не отменяет начисленную недоимку или задолженность (п. 4 Информационного письма Президиума ВАС РФ от 13.08.2004 № 83).

Налоговая служба должна предоставлять плательщику налогов по его запросу о выполнении обязанности по оплате налогов, сборов, страховых платежей, пеней, штрафных санкций по форме, утвержденной законодательством.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Фискальный орган должен выдать эту справку на протяжении 10 дней с периода получения письменного требования от экономического субъекта. Дата отсчета данного периода зависит от способа подачи требования.

Важные аспекты

Предоставление документов об отсутствии долгов по налогам – один из важных аспектов, что должны обеспечивать заявителям налоговый центр. В практике оформление данного документа связано с многими преградами.

Налоговая инспекция выдает справки об отсутствии задолженностей по налогам на основе того, что у плательщика налогов нет невыплаченных долгов, штрафов, накопившихся процентов.

Это положение прописано в Административном регламенте ФНС по приказу Минфина РФ от 2 июня 2012 года.

Есть только 2 типа документов о присутствии либо отсутствии долгов по налогам:

- Документ о выплате плательщиком налогов, пеней, сборов, процентов, штрафов.

- Документ с расчетами по налогам и другим выплатам учреждений и ИП.

Запрос на получение справки подаётся в налоговый орган по месту проживания, на учёте которой стоит плательщик.

Отвечая своему наименованию, справка о выполнении плательщиком налогов обязанности по оплате налогов извещает только о том, имеет или не имеет плательщик по состоянию на назначенную дату такую невыполненную обязанность.

Другими словами, никакие суммы долгов в ней не указываются. Это относится как к прежней, так и к новой справке.

В документе должны присутствовать такие данные:

- название предприятия;

- инициалы ИП либо физического лица;

- ИНН И КПП предприятия;

- фактичный или юридический адрес;

- дата, когда приводятся данные о налогах;

- данные о присутствии либо отсутствии задолженности о налогах;

- название и шифр налоговой службы, выдающей документ;

- инициалы и подпись руководителя (его заместителя) налоговой, поддерживающего сведения о справке;

- печать налогового органа, выдающего документ.

Порядок оформления

Справка об исполнении налогоплательщиком обязанности по уплате налогов выдаётся налоговым органом в двух формах:

- в письменной форме;

- с помощью интернета.

Чтобы получить письменную справку на бумаге необходимо написать в налоговый орган требование в установленном образце ФНС Российской Федерации.

Запрос отдается в налоговую службу согласно месту проживания налогоплательщика. Сведения, требуемые для подачи запроса:

- кому подается? - Название налогового центра и ФИО руководителя центра;

- от кого? - Наименование учреждения либо физлица (ФИО), ИНН/КПП, юридическое либо фактическое местоположение;

- отметки о расчетах долгов;

- дата документа;

- данные заявителя — название учреждения либо физлица (ФИО), юридическое либо фактическое местоположение физлица;

- ИНН/КПП;

- вариант получения справки – в налоговой службе или почтой;

- подпись агента органа /физического лица;

- ФИО адресата и период получения документа (обозначается при прямом предписании получателя документа);

- ФИО при присутствии исполнителя;

- контактный мобильный телефон.

Для получения документа об отсутствии долгов по налогам в электронной форме требование следует оформить в электронном образце, если в вашей компании пользуются обменом данных с налоговой службой через интернет.

В требовании при этом нужно прописать:

- наименование организации;

- местоположение;

- дату подачи требования.

После отправки заявления в налоговый орган, на протяжении 10 дней с периода его получения, налогоплательщику отправят электронный документ об отсутствии долгов.

Кроме того, можно отправить обращение на дистанции с помощью индивидуального адреса на портале — lkul.nalog.ru.Получить документ в этой ситуации возможно двумя вариантами, в случае если нанести отметку «получить лично», тогда налоговый орган отправит сообщение, что документ сделан.

Вам нужно самостоятельно приехать в удобное отделение ФНС . Также можно получить документ по почте. Период принятия запроса ФНС зависит от способа подачи обращения:

Процесс подачи запроса самостоятельно либо по почте:

- Для начала необходимо загрузить форму анкеты-заявления.

- Сделать дополнение с описью документов, если обращение оформляется заказным письмом.

- Приложить оплаченные чеки об оплате сборов и копии квитанций.

- Приложить документ, заверенный нотариусом, если заявление в налоговую инспекцию подается от доверенного лица.

- Если при заполнении документа в ИФНС согласно КНД 1160080, обнаруживаются сведения о незначительных долгах и просрочках со стороны плательщика налогов, в таком случае придется оплатить долги и повторно обратиться в налоговую службу.

Следует понимать, что в приеме запроса могут отказать. Причинами такого отказа есть погрешности, допущенные при написании запроса, точнее отсутствие в нем обязательных данных.

К таким относятся:

- Полное название компании, инициалы ИП.

- ИНН заявителя.

- Адрес почты.

- Подпись и инициалы представителя компании, который подписал запрос.

- Печать компании.

Кроме того, причиной для отказа может быть отсутствие у гражданина, подписавшего запрос, полномочий обращаться в налоговую службу для получения данных о заявителе либо не предоставление им бумаг, которые подтверждают данные полномочия.

Также к отказу привести может то, что текст требования не читабельный. При присутствии перечисленных причин запрос будет отдан заявителю.

При этом по его запросу ответственное лицо ФНС обязано проставить на запросе отметку об отказе в приеме требования, свои инициалы и дату отказа.

При отправлении требования почтой плательщику налогов будет отправлено специальное извещение об отказе.

Если заявление на получение справки одобрят, то специалист службы на втором экземпляре требования обязаны проставить отметку о его приеме и дату приема требования.

Но и после его принятия в оформлении справки могут отказать. Ряд причин для этого прописывается в п. 30 Регламента ФНС, но они являются неактуальными, если требование заполнено плательщиком по форме без лишних данных.

Как правильно заполнить бланк в ИФНС

Документ об отсутствии задолженности по налогам можно оформить от руки или напечатать на фирменном бланке компании. Бланк справки об исполнении налогоплательщиком обязанности по оплате налогов можно .

Правила заполнения документа:

- Первоначально вам необходимо заполнить строки предоставления справки.

- ФИО руководителя.

- В верхнем правом углу прописывается название учреждения, или ФИО ИП, местоположение – юридическое либо фактическое, и ИНН/КПП, или попросту ИНН, в случае если обращение отправлено от ИП.

- Затем в определенных строках нужно проставить отметку – что вы хотите получить — справку о статусе подсчета согласно налогам, пеням, штрафам и сборам; о выполнении прямых обязанностей согласно оплате налогов, сборов. В первом случае вы получите расчет с определенными цифрами по всем типам необходимых сборов, а в другом – просто констатацию прецедента присутствия либо отсутствия у вас долга по налогам.

- Далее прописываем дату, согласно статусу необходима выписка согласно вашим обязанностям перед бюджетом.

- Снизу нужно указать собственные данные (фирмы либо бизнесмена) и способ получения справки – самостоятельно на руки либо почтой на установленное местоположение. Важно, в том случае если вы не выберите способ, в таком случае документ отправят почтой, и получите вы его не скоро. Лично на руки отдается справка значительно скорее.

- Внизу документа необходимо поставить подпись и штамп учреждения или ИП, если он есть.

Каков срок действия

Справку должны предоставить налогоплательщику в течение 10 рабочих дней с момента рассмотрения запроса налоговой инспекцией.

Главная — Документы

Кредит, госзаказ, отдельные виды лицензий и т.д. организация и ИП вряд ли смогут получить, не имея на руках документа, подтверждающего их налоговую добросовестность. Речь идет о Справке об исполнении налогоплательщиком (плательщиком сборов, налоговым агентом) обязанности по уплате налогов, сборов, пеней, штрафов, которую можно получить в ИФНС. Между тем Приказом от 21 января 2013 г. N ММВ-7-12/22@ представители ФНС России обновили ее рекомендованную форму и Порядок формирования, четко обозначив случаи, когда запись в Справке будет не слишком красивой.

Налоговым кодексом обязанность налоговиков по выдаче налогоплательщику непосредственно справки об уплате налогов, сборов, пеней и штрафов не установлена. Но пп. 10 п. 1 ст. 32 Кодекса предусмотрено, что по его запросу инспекторами должна быть представлена справка о состоянии его расчетов с бюджетом. Кроме того, в НК закреплено право хозяйствующего субъекта получать в инспекции по месту учета бесплатную информацию в том числе о своих правах и обязанностях (пп.

1 п. 1 ст. 21 НК); закреплена в Кодексе и корреспондирующая с ним обязанность налоговиков такую информацию предоставлять (пп. 4 п. 1 ст. 32 НК).

В результате Приказом ФНС России от 23 мая 2005 г. N ММ-3-19/206@ в дополнение к формам по сверке и состоянию расчетов с бюджетом была утверждена также справка об исполнении налогоплательщиком обязанности по уплате налогов, сборов, пеней и штрафов, а также Методические указания по ее заполнению. Приказом же от 21 января 2013 г. N ММВ-7-12/22@ представители Федеральной налоговой службы утвердили ее новую рекомендованную форму и Порядок формирования (далее — Порядок).

Содержание справки и Порядок заполнения

Соответствуя своему названию, справка об исполнении налогоплательщиком обязанности по уплате налогов информирует лишь о том, имеет или не имеет хозяйствующий субъект по состоянию на определенную дату такую неисполненную обязанность. Иными словами, никакие суммы задолженностей в ней не прописываются. Это касается как прежней, так и новой справки. Однако теперь Порядком предусмотрено, что данный документ формируется на основании соответствующих сведений из всех налоговых инспекций, в которых налогоплательщик состоит на учете.

Собственно говоря, форма справки дополнена специальным Приложением, которое формируется при получении налоговиками хотя бы одного ответа из опрошенных ИФНС о наличии у хозяйствующего субъекта недоимки. В нем указывается код налоговой инспекции, в которой за налогоплательщиком числится задолженность. Вполне понятно, что в самой форме справки при этом делается запись: "Имеет неисполненную обязанность". Получить красивую формулировку "не имеет неисполненной обязанности" хозяйствующий субъект сможет только в случае отсутствия у него по данным всех соответствующих инспекций ФНС по состоянию на дату формирования справки недоимки, а также начисленных, но не уплаченных им пеней, процентов за пользование бюджетными средствами и штрафов. Не принимаются во внимание в данном случае лишь те суммы:

- на которые предоставлены отсрочка (рассрочка), инвестиционный налоговый кредит;

- которые реструктурированы в соответствии с законодательством;

- по которым имеется вступившее в законную силу решение суда о признании обязанности заявителя по уплате этих сумм исполненной.

При этом справка формируется на дату, указанную в запросе на ее представление. Если же заявителем она не проставлена, то за отправную точку будет принята дата регистрации этого запроса в налоговом органе. Аналогичным образом инспекторы поступят, если в нем указана будущая дата.

Порядок обращения за справкой и ее выдачи

Утверждая прежнюю форму справки, представители ФНС в Методических указаниях по ее заполнению прописали и некоторые детали порядка ее выдачи. Так, было предусмотрено, что данный документ предоставляется ИФНС по месту учета налогоплательщика по его письменному заявлению, подписанному руководителем организации. На подготовку справки налоговому органу отводилось 10 дней с даты поступления заявления. Однако Порядок аналогичных положений не содержит.

Не установлены специальные правила обращения за справкой и ее выдачи и Административным регламентом ФНС по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, который утвержден Приказом Минфина России от 2 июля 2012 г. N 99н (далее — Регламент). Тем не менее анализ его положений позволяет сделать вывод, что в рассматриваемой ситуации следует руководствоваться п. п. 125 — 144 Регламента. Данными нормами описывается порядок информирования налогоплательщиков о состоянии их расчетов с бюджетом, а проще говоря, порядок предоставления соответствующей справки, о которой уже упоминалось.

Так, в целях получения данного документа налогоплательщику необходимо обратиться в ИФНС по месту учета с письменным запросом, рекомендованная форма которого приведена в Приложении N 8 к Регламенту. При этом последняя предусматривает возможность отметить в соответствующих полях, какую именно справку запрашивает хозяйствующий субъект — о состоянии расчетов с бюджетом, исполнении обязанности по уплате налогов или обе сразу.

Согласно п. 127 Регламента справка о состоянии расчетов предоставляется в течение 5 рабочих дней со дня поступления в инспекцию соответствующего письменного запроса. По всей видимости, в тот же срок теперь подлежит выдаче и справка об исполнении налоговых обязанностей.

Запрос может быть представлен налогоплательщиком в ИФНС как лично, так и путем направления по почте. Аналогичным образом в нем должно быть указано, каким способом заявитель желает получить справку — лично в инспекции или по почте. Если этого не сделать, документ будет выслан ему почтовым отправлением. При получении справки лично потребуется предъявить документ, удостоверяющий личность. В противном случае документ опять же будет выслан по почте. Такой исход ждет заявителя, если в течение 5 рабочих дней с момента истечения срока на выдачу справки лично в руки, как было указано в запросе, он за ней так и не явится.

Следует иметь в виду, что в приеме запроса может быть отказано тоже. Однако основаниями для такого отказа по большей части являются ошибки, допущенные при заполнении запроса, а вернее отсутствие в нем какой-либо обязательной информации. К таковой относятся:

- полное наименование организации (фамилия, имя, отчество (при наличии) индивидуального предпринимателя);

- ИНН заявителя;

- почтовый адрес (адрес электронной почты) заявителя;

- подписи и указания фамилии и инициалов физлица — представителя организации, представившего и (или) подписавшего запрос;

- оттиск печати организации (в запросе, представленном на бумажном носителе не на бланке организации, изготовленном типографским способом).

Кроме того, основанием для отказа может послужить отсутствие у лица, подписавшего запрос, полномочий обращаться в налоговый орган для получения информации о заявителе или непредставление им документов, подтверждающих такие полномочия.

Наконец, представление запроса, текст которого не поддается прочтению, также не приведет к получению желаемой справки.

При наличии перечисленных оснований запрос просто будет возвращен заявителю. При этом по его просьбе ответственное должностное лицо ИФНС должно проставить на запросе отметку об отказе в приеме запроса, свои фамилию, инициалы и должность, дату отказа. При направлении запроса по почте налогоплательщику будет подготовлено и направлено специальное уведомление об отказе в приеме запроса.

Если же все благополучно, то специалистом инспекции на втором экземпляре запроса должна быть проставлена отметка о его приеме (и прилагаемых к нему документов), фамилия, инициалы, должность и дата приема запроса.

Но и после принятия запроса в выдаче справки еще может быть отказано. Перечень оснований для этого приведен в п. 30 Регламента, но все они неактуальны, если запрос заполнен налогоплательщиком строго по форме без указания лишних просьб, вопросов и пр.

Справка о расчетах с бюджетом

Как уже упоминалось, справка об исполнении обязанности по уплате налогов не содержит каких-либо сведений о задолженности, числящейся за налогоплательщиком; помимо того, что недоимка в принципе имеется. Между тем в иных случаях, когда требуется подтвердить налоговую добросовестность, само по себе наличие задолженности еще не криминально. Главное, чтобы она не превышала определенного размера. Например, по общему правилу претендовать на заключение государственного или муниципального контракта может любое юридическое лицо независимо от его организационно-правовой формы, формы собственности, места нахождения и места происхождения капитала или любое физическое лицо, в том числе индивидуальный предприниматель (п. 1 ст. 8 Закона от 21 июля 2005 г. N 94-ФЗ).

Но чтобы участвовать в торгах по размещению соответствующего заказа, хозяйствующему субъекту необходимо отвечать определенным требованиям. Среди прочего одно из условий согласно пп. 4 п. 1 ст. 11 Закона N 94-ФЗ — это отсутствие у него задолженности по начисленным налогам, сборам и иным обязательным платежам в бюджеты любого уровня или государственные внебюджетные фонды за прошедший календарный год, сумма которой превышает двадцать пять процентов балансовой стоимости его активов по данным бухотчетности за последний завершенный отчетный период.

В такой ситуации для налогоплательщика может быть актуальна как раз справка о состоянии расчетов с бюджетом. Однако, к сожалению, на сегодняшний день ее форма не утверждена. Ранее она была приведена в п. 16 прежде действовавшего Регламента ФНС по информированию налогоплательщиков (утв. Приказом Минфина России от 18 января 2008 г. N 9н), который утратил силу с утверждением нового Регламента. В свою очередь, последний формы справки уже не содержит, поскольку в силу п. 4 ст. 31 Налогового кодекса на сегодняшний день полномочия по ее утверждению принадлежат Федеральной налоговой службе.

Тем не менее отсутствие утвержденной формы справки не является основанием для отказа в ее выдаче. Поэтому по запросу налогоплательщика документ все же должен быть выдан, пусть даже и по устаревшей форме.

Февраль 2013 г.

Налоговая ответственность, Особые экономические зоны

Приложение N 2

к приказу ФНС России

от 20.01.2017 N ММВ-7-8/20@

ЗАПОЛНЕНИЯ ФОРМЫ СПРАВКИ ОБ ИСПОЛНЕНИИ НАЛОГОПЛАТЕЛЬЩИКОМ

(ПЛАТЕЛЬЩИКОМ СБОРА, ПЛАТЕЛЬЩИКОМ СТРАХОВЫХ ВЗНОСОВ,

НАЛОГОВЫМ АГЕНТОМ) ОБЯЗАННОСТИ ПО УПЛАТЕ НАЛОГОВ,

СБОРОВ, СТРАХОВЫХ ВЗНОСОВ, ПЕНЕЙ, ШТРАФОВ, ПРОЦЕНТОВ

1. Справка об исполнении налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов (далее — Справка) формируется с использованием программного обеспечения налогового органа по данным информационных ресурсов налогового органа и содержит информацию об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов заявителем — налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом), в том числе в связи с исполнением обязанности ответственного участника консолидированной группы налогоплательщиков (далее — КГН).

Справка формируется на дату, указанную в запросе заявителя.

В случае, если в запросе заявителя не указана дата, по состоянию на которую формируется справка, или в запросе указана будущая дата, справка формируется на дату регистрации этого запроса в налоговом органе.

3. При формировании Справки запись «не имеет неисполненную обязанность по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов, подлежащих уплате в соответствии с законодательством Российской Федерации о налогах и сборах» делается в случае отсутствия по данным налогового органа по состоянию на дату, на которую формируется Справка, недоимки, задолженности по страховым взносам, пеням, штрафам, процентам, за исключением сумм:

1) на которые предоставлены отсрочка (рассрочка), инвестиционный налоговый кредит в соответствии с законодательством Российской Федерации о налогах и сборах;

2) которые реструктурированы в соответствии с законодательством Российской Федерации;

3) по которым имеется вступившее в законную силу решение суда о признании обязанности заявителя по уплате этих сумм исполненной.

4. При наличии на дату, по состоянию на которую формируется Справка, недоимки, задолженности по пеням, штрафам, процентам, за исключением сумм, указанных в подпунктах 1 — 3 пункта 3 настоящего Порядка, по данным хотя бы одного налогового органа, делается запись «имеет неисполненную обязанность по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов, подлежащих уплате в соответствии с законодательством о налогах и сборах».

При этом в приложении к Справке указывается код налогового органа, по данным которого заявитель имеет неисполненную обязанность.

5. При формировании Справки запись «не имеет неисполненную обязанность по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов, подлежащих уплате в соответствии с законодательством Российской Федерации о налогах и сборах» отражается только при получении сведений об отсутствии недоимки, задолженности по пеням, штрафам, процентам из всех налоговых органов, в которых заявитель состоит на учете по основаниям, предусмотренным Налоговым кодексом Российской Федерации.

6. Для заявителей — участников КГН, запись «имеет неисполненную обязанность по уплате налогов, сборов, страховых взносов, пеней, процентов за пользование бюджетными средствами, штрафов, подлежащих уплате в соответствии с законодательством о налогах и сборах Российской Федерации» делается также в случае наличия неисполненной обязанности по уплате налога на прибыль организаций по КГН, при этом в приложении к справке указывается код налогового органа, в котором состоит на учете ответственный участник КГН.

Справка об отсутствии задолженности по налогам - это документ об исполнении налогоплательщиком обязанности по уплате налогов, выдаваемый налоговыми органами. Она может потребоваться компании при привлечении кредита банка, заключении лизингового договора, при участии в тендере, да и просто заказчик может попросить ее для подтверждения надежности контрагента. Расскажем в нашей статье, как получить и какие реквизиты должна содержать справка об отсутствии задолженности по налогам, образец поможет представить все наглядно.

КНД 1120101: что за справка

Для того чтобы подтвердить отсутствие или наличие задолженности перед бюджетом или сверить остатки, существуют несколько документов ():

- информация о состоянии расчетов (КНД 116080 и 116081);

- информация об исполнении обязанности налогоплательщика (форма КНД 1120101);

- акт сверки по налогам и сборам (КНД 116070).

Все эти документы в настоящее время можно получить и в бумажной, и в электронной формах.

Сегодня остановимся подробнее на том, что представляет собой справка о задолженности по налогам по форме КНД 1120101. Бланк документа утвержден Приказом ФНС от 20.01.2017 № ММВ-7-8/20@ .

КНД 1120101 (бланк)

Справка о наличии (отсутствии) задолженности по налогам: где и как получить

Чтобы получить информацию об исполнении обязанностей налогоплательщика, необходимо обратиться в ИФНС. Документ может быть получен от налоговой:

- в бумажном виде с печатью и подписью руководителя ИФНС;

- в электронной форме с ЭЦП руководителя ИФНС.

В бланке отсутствуют конкретные цифры задолженности. Если долг отсутствует, то будет получена от ФНС справка об отсутствии задолженности. Если же задолженность есть, то будет сделана в бланке соответствующая запись, а в Приложении будут указаны коды инспекций, по расчетам с которыми налогоплательщик имеет долг.

Если получив информацию о наличии долга перед бюджетом, вы с этим не согласны, следует свериться с ИФНС, чтобы обнаружить и исправить ошибку.

Особенности получения в бумажной форме

Справка по налогам и сборам на бумаге выдается по письменному запросу. Его лучше заполнить по рекомендуемой ФНС форме (скачать бланк заявления можно в конце статьи).

Запрос можно подать, лично посетив инспекцию, а можно направить по почте ценным письмом с описью вложения. Если компания имеет регистрацию в личном кабинете налогоплательщика, то запрос можно отправить через него. При личном визите запрос должен подать сам руководитель компании или уполномоченное лицо.

В бланке необходимо указать:

- дату, на которую нужно сформировать сведения;

- способ получения документа (лично или почтовым отправлением);

- подпись и Ф.И.О. руководителя или уполномоченного лица.

Документ должен быть сформирован инспекцией и передан налогоплательщику в течение 10 рабочих дней с момента подачи заявления. Если в заявлении было указано, что справку заберет руководитель или представитель компании, то по истечении этого срока необходимо обратиться в операционный зал ИФНС. Документ будет выдан под подпись, и факт выдачи зарегистрирован в соответствующем журнале учета.

Особенности получения в электронной форме

Все чаще в практике используется электронный документооборот и применяются электронные формы документов. Не стала исключением и справка о наличии задолженности по налогам. Инспекции очень активно внедряют электронный документооборот по телекоммуникационным каналам связи через уполномоченных операторов.

Чтобы получить документ в электронной форме, необходимо также направить запрос в электронной форме по ТКС. Для этого ФНС разработан соответствующий бланк. Он утвержден Приказом Минфина от 02.07.2012 № 99н (см. бланк в конце статьи).

В заявлении заполняем следующие реквизиты:

- наименование, ИНН, адрес налогоплательщика;

- реквизиты инспекции, в которую подается запрос;

- код запроса (в нашем случае это 2);

- дату, на которую нужно сформировать сведения.

В ответ ФНС выдаст форму, аналогичную бумажной, подписанную электронно-цифровой подписью.

Срок ответа по ТКС также составляет 10 дней. Но, как правило, налоговые инспекции формируют ответ намного быстрее, и ответ может быть получен в течение 2-3 дней.

Правильно ли заполнена полученная справка

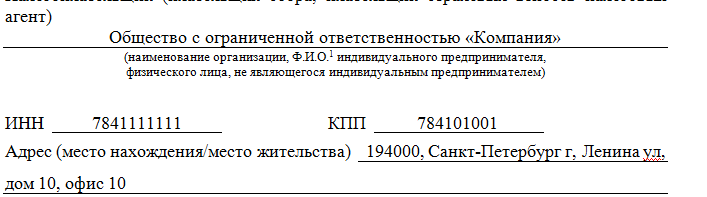

Рассмотрим на примере, как должна выглядеть заполненная справка КНД 1120101: образец представлен ниже.

1. Должен быть присвоен порядковый номер.

2. Указано наименование, ИНН и КПП, адрес налогоплательщика. При формировании информации по компании, имеющей обособленные подразделения, КПП может быть не указан.

3. Дата должна соответствовать дате, указанной в запросе

5. Должно быть приведено наименование инспекции, выдавшей бланк

6. Внизу на бумажном документе должны стоять подпись и печать руководителя ИФНС, а на электронном — реквизиты ЭЦП.

Ниже — заполненный документ, которому присвоен код по КНД 1120101: справка (образец).