. . Data de: 22 de dezembro de 2015. Hora da leitura 4 min.

O Binbank é o maior banco de capital, que se dedica principalmente a empréstimos a empresas e captação de depósitos. No contexto de uma onda de revogação de licenças de muitas instituições financeiras do país, ele está ativamente engajado na absorção.

Informações básicas sobre o banco:

- nome completo - sociedade anônima "Binbank";

- número de licença - nº 2562;

- cidade de registro - Moscou;

- número gratuito para comunicação - 8 800 200-50-75;

- site - http://www.binbank.ru/;

- Presidente do Conselho de Administração - Shishkhanov Mikail Osmanovich.

Ponto de referência do banco

O Banco presta seus serviços a todos os setores significativos da economia. Desenvolveu uma linha de produtos para pessoas físicas, pequenas e grandes empresas, além de atuar junto a instituições financeiras. Na conta da instituição de crédito estão transações multimilionárias, emissão de garantias bancárias (uma das últimas foi emitida pela Transstroymekhanizatsiya no valor de 3,1 bilhões de rublos) e colocação de títulos. A instituição financeira está ativamente envolvida em empréstimos para empresas e indivíduos.

Linha de produto

Binbank fornece produtos diferentes. É um banco diversificado com foco nos negócios. Mas para indivíduos, ele tem uma linha muito boa. O empréstimo está disponível, tanto para o consumidor quanto para o alvo (hipoteca, garantia). O Banco trabalha ativamente com clientes de instituições financeiras falidas após sua aquisição. Além de emitir empréstimos, o Binbank atrai fundos em depósitos, presta serviços para fazer transferências e pagamentos e seguros. Banco online, serviço premium disponível.

Para pequenas empresas, o Binbank oferece serviços de liquidação e dinheiro (RKO), aceita dinheiro em depósitos e depósitos, emite empréstimos e garantias para empresas. Existem também serviços para participantes em atividades econômicas estrangeiras (controle de moeda, transferências em moeda estrangeira, operações de conversão). Você pode usar adquirência, elaborar um projeto salarial, um cartão corporativo.

Como um dos benchmarks do banco são os grandes negócios, uma lista de diversos serviços é fornecida para ele. Nas contas de uma instituição financeira, as empresas podem fazer depósitos, usar serviços de liquidação em dinheiro, realizar transações com títulos, conectar projetos de folha de pagamento e usar cartas de crédito. Para grandes empresas, leasing e factoring estão disponíveis, bem como garantias bancárias. O Banco oferece oportunidades para atendimento remoto.

Geografia do Banco

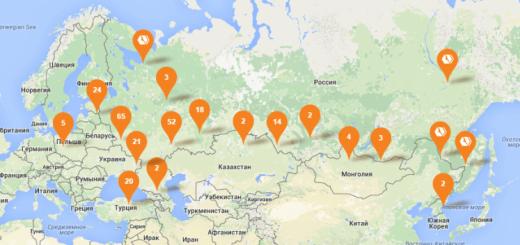

Os escritórios do banco estão localizados em muitas cidades da Rússia. Eles estão presentes em Moscou. São Petersburgo, Tver, Yekaterinburg, Petrozavodsk, Chelyabinsk, Khabarovsk, Tyumen, Rostov-on-Don, Pyatigorsk, Penza, Irkutsk, Ufa e outros.

classificação financeira

O Binbank demonstra uma situação financeira estável, que também pode ser verificada no montante de ativos de uma instituição de crédito. Em particular, seu tamanho em novembro de 2015 era de 729 bilhões de rublos. A dinâmica dos últimos 5 anos pode ser vista no gráfico.

Avaliação de crédito

- AA+/BBB+ (Rating Rus);

- ruBBB- (Standard & Poor's);

- A+ (“Expert RA”);

- AA ("Agência Nacional de Rating").

À escala internacional, tudo é menos róseo:

A Standard & Poor's atribuiu um rating de longo prazo de "B-" com perspectiva negativa. Deve-se ao facto de o banco estar exposto a riscos significativos relacionados com a aquisição de instituições de crédito falidas.

seguro de tesouro

Binbank é um membro do sistema de seguro de depósito.

Conquistas significativas

O Binbank se orgulha de alguns prêmios importantes. Em particular, as classificações atribuídas por diferentes publicações:

- Estudo da transparência das informações dos bancos russos em 2006 e 2005 - 2m 7 sonho, respectivamente;

- O maior banco russo - 5º lugar (2002);

- Crescimento do lucro líquido - 1º lugar entre os bancos não comunitários na Europa (2002).

avaliação das pessoas

O Binbank foi fundado no final de 1993 por Mikhail Gutseriev como operador de uma zona econômica especial (offshore interna) - Inguchétia. Em 2000-2002, ele atendeu aos fluxos financeiros da estatal de petróleo Slavneft e, posteriormente, aos fluxos financeiros da petrolífera privada RussNeft, fundada por Gutseriev, ex-presidente da Slavneft e agora um conhecido empresário.

Era uma vez, o grupo informal BIN reunia três áreas de atividade: produção e refino de petróleo (NK RussNeft), desenvolvimento (PFC BIN, etc.) e finanças (Binbank e First Insurance Company). Os proprietários do grupo Mikhail Gutseriev, seu irmão Sait Gutseriev e o sobrinho Mikail Shishkhanov * (presidente do conselho de administração do Binbank) estavam entre as pessoas mais ricas da Rússia.

Em fevereiro de 2008, foi anunciada a venda do Binbank para um senador da região de Belgorod, co-proprietário da Rusagro, as empresas de desenvolvimento Avgur Estate, Scale e terrenos na região de Moscou, Vadim Moshkovich (revista Finanças na época estimou sua fortuna em 2, US$ 5 bilhões). Ao mesmo tempo, havia rumores persistentes nos círculos bancários de que a compra do Binbank por Moshkovich foi realizada no interesse de terceiros. No entanto, o negócio nunca aconteceu. O próprio Shishkhanov explicou a recusa pelo fato de que os prazos para fechar o contrato de compra e venda eram muito longos e o preço acordado pelas partes anteriormente não lhe convinha. Além disso, em outubro de 2008, Shishkhanov voltou a assumir o comando do banco, recuperando a presidência para administrar pessoalmente os negócios durante um período de turbulência nos mercados financeiros. Em julho de 2015, Mikail Shishkhanov assumiu o cargo de Presidente do Conselho de Administração do Binbank.

Em novembro de 2008, o Binbank adquiriu 78% do Bashinvestbank como parte da reorganização e, já em dezembro de 2013, o processo de reorganização do CJSC Bashinvestbank foi concluído na forma de uma fusão com o Binbank. Em 28 de dezembro de 2013, o Bashinvestbank tornou-se oficialmente uma filial do Binbank em Ufa. Desde janeiro de 2011, Binbank e a holding de investimentos Finam se tornaram fundadores da NPF Doverie. Em abril de 2014, dentro de uma estratégia de expansão dos negócios de varejo, foram concluídas duas transações de uma só vez. Em 2 de abril de 2014, foi fechado um acordo para adquirir o Moskomprivatbank (mais tarde renomeado como Binbank Credit Cards, depois Binbank Digital), que anteriormente era uma subsidiária do ucraniano PrivatBank. Para implementar esta transação, o Binbank recebeu um empréstimo do DIA no valor de 12 bilhões de rublos. Um pouco mais tarde, em 25 de abril, soube-se que a Asokerco Trading Limited, controlada por Mikail Shishkhanov, estava adquirindo 100% das ações do Murmansk DNB Bank do maior grupo financeiro da Noruega, o DNB. Os termos do acordo não foram divulgados.

Em dezembro de 2014, os bancos do grupo Rost "partiram" para o Binbank para reorganização: Binbank Smolensk (ex-SKA-Bank), Binbank Surgut (ex-Akkobank), Binbank Tver (ex-Tveruniversalbank), Rost Bank e Kedr Bank. Mesmo antes da escolha de um sanatório bancário, uma fonte próxima ao Binbank indicou que a instituição financeira tinha muitos cruzamentos de negócios com os donos do grupo Rost. Segundo a versão oficial, a aquisição dos bancos do grupo teve como objetivo ampliar os negócios de varejo, a presença regional e a base de clientes do Binbank. O volume total de depósitos atraídos por cinco bancos da população em 1º de janeiro de 2015 ultrapassou 60 bilhões de rublos, a rede total de agências era de cerca de 240 escritórios e o número de caixas eletrônicos era de 440 dispositivos. Posteriormente, 100% das ações do Rost Bank foram transferidas para Mikail Shishkhanov como sanatório oficial da instituição de crédito a partir do final de 2015.

Todas as organizações regionais adquiridas, apesar de seu tamanho relativamente pequeno na época do início da reorganização, eram as maiores ou estavam entre as maiores de suas regiões. Já após a notícia da fusão dos bancos do grupo Rost, o Binbank também anunciou a aquisição do Ekaterinburg Uralprivatbank. O banco foi adquirido de empresas coligadas aos antigos donos do grupo. O negócio estava programado para fechar em fevereiro de 2015, mas fechado na primeira quinzena de janeiro de 2015. O valor do negócio não foi divulgado.

Em junho de 2015, Mikail Shishkhanov assinou um acordo para adquirir uma participação de 58,33% no MDM Bank**, de propriedade de Sergei Popov, que controla o banco desde 2006. Já em 14 de julho, Mikail Shishkhanov presidiu o conselho do MDM Bank e anunciou que o grupo BIN também estava considerando a possibilidade de comprar as ações dos demais acionistas do MDM Bank, aumentando sua participação no capital deste último para 100%. Inicialmente, o valor da transação foi estimado em 17 bilhões de rublos, o que correspondia aproximadamente a um coeficiente de uma capital. No entanto, a mídia noticiou que Sergei Popov poderia ganhar uma vez e meia menos dinheiro com a venda de sua participação no capital do banco. Mais tarde, a participação acionária do MDM Bank foi aumentada para 90%, e a fusão total das duas estruturas foi planejada para ser realizada no final de 2016.

O MDM Bank tornou-se o maior ativo adquirido pelos acionistas do grupo BIN, e a transação para sua aquisição tornou-se a maior do mercado bancário nos últimos anos. No momento da assinatura do contrato, o Binbank ocupava o 16º lugar na classificação dos bancos em termos de ativos, no início de junho de 2015 seus ativos totalizavam 558,2 bilhões de rublos. O MDM Bank foi um dos trinta maiores bancos da Rússia, ocupando o 23º lugar com ativos de 363,1 bilhões de rublos.

No final de agosto e início de setembro de 2016, a FAS aprovou a fusão do MDM Bank e do Binbank. E já em novembro de 2016, o Binbank se fundiu com o maior ativo - o MDM Bank. A United Credit Organization manteve a licença do MDM Bank (reg. No. 323), continuando a trabalhar sob a marca Binbank. A fusão dos balanços dos dois bancos ampliou principalmente a posição do grupo no crédito corporativo e garantiu uma entrada significativa de recursos de pessoas físicas (30% do volume de depósitos de todos os bancos do grupo).

Em junho de 2016, o Binbank concluiu a fusão das subsidiárias regionais - Binbank Smolensk (antigo SKA-Bank), Binbank Surgut (antigo Akkobank) e Kedr Bank (este último, aliás, opera como uma filial grega do banco). No outono do mesmo ano, o Binbank Tver (antigo Tveruniversalbank) e o Binbank Murmansk foram integrados.

Em março de 2017, o Binbank Stolitsa JSC foi reorganizado na forma de uma fusão com o Binbank.

Em maio de 2017, o principal acionista do Binbank, Mikail Shishkhanov, deixou o cargo de presidente do conselho da instituição de crédito, assumindo o cargo de vice-presidente do conselho de administração do grupo industrial e financeiro Safmar, que incluía o Binbank.

Em 30 de junho de 2017, as ações de propriedade de Mikail Shishkhanov e seu tio Mikhail Gutseriev totalizaram 67,97% e 28,49% das ações do Binbank, respectivamente.

Em 21 de setembro de 2017, o Banco da Rússia decidiu se tornar o principal investidor do Binbank usando os fundos do Fundo de Consolidação do Setor Bancário (FCBS). Uma administração temporária foi introduzida no Binbank, que incluía funcionários do Banco da Rússia e do Reino Unido FKBS.

Em fevereiro de 2018, o Banco da Rússia anunciou sua decisão de fundir o Otkritie Bank e o Binbank, com exceção da parcela de ativos "ruins". O banco resultante da fusão também deve incluir bons ativos do Rost Bank e do NB Trust. Além disso, está previsto que os "bons" ativos de outro membro do FCBS - Promsvyazbank - sejam transferidos para a estrutura combinada "Binbank - Otkritie". A fusão da Binbank com a Otkritie está prevista para 1º de janeiro de 2019.

Em março de 2018, o Banco da Rússia tornou-se o principal acionista do Binbank: a participação do Banco Central da Federação Russa no capital autorizado do banco ultrapassou 99,9%. No mesmo mês, foram eleitos novos órgãos de governo em Binbank e os trabalhos da administração temporária foram concluídos.

A sede do Binbank está localizada em Moscou. O Banco possui uma ampla rede de agências, que inclui cerca de 400 agências em toda a Rússia (mais de 180 cidades de presença). O headcount em 2017 foi de 10.658 pessoas (para 2016 - 12.426 pessoas). Levando em consideração a ampla rede de caixas eletrônicos de bancos parceiros, mais de 19 mil dispositivos estão à disposição dos clientes do Binbank para atendimento sem comissão (Raiffeisenbank, UniCredit Bank, Alfa-Bank, Gazprombank, Uralsib Bank, Russian Standard Bank, SKB-Bank, Svyaz -Bank, RosEvroBank , Bank Zenit e FC Otkritie).

O banco oferece aos clientes corporativos uma ampla gama de empréstimos e depósitos, emissão e manutenção de cartões corporativos, serviços de liquidação e caixa, serviços a participantes em atividades econômicas estrangeiras (transferência de moeda, controle de moeda, operações de conversão), serviços remotos, e-commerce ( Aquisição pela Internet, etc.), cobrança própria, aquisição comercial, projetos de folha de pagamento, produtos de investimento etc. Para pessoas físicas, a instituição financeira oferece depósitos, hipotecas, empréstimos ao consumidor e garantidos, refinanciamento de empréstimos de outros bancos, uma ampla gama de e cartões de débito dos sistemas de pagamento Visa, MasterCard e Mir.

No período do início de janeiro ao início de setembro de 2018, o volume de ativos líquidos do Binbank diminuiu 37,1% - para 764,4 bilhões de rublos. Durante esse período, o banco pagou totalmente sua dívida com o Banco da Rússia (-290 bilhões de rublos) em passivos. Além disso, o volume de títulos e notas promissórias emitidas pelo banco diminuiu significativamente (-74%, ou -82,8 bilhões de rublos). Os fundos dos clientes também mostraram um declínio perceptível, perdendo um total de 12,6%, ou 72,8 bilhões de rublos. Ao mesmo tempo, o capital próprio do banco, calculado de acordo com a metodologia do Banco Central, aumentou 107,2 bilhões de rublos, entrando assim na zona positiva (70,9 bilhões de rublos na data do relatório). Na estrutura de ativos, a principal queda (-425,2 bilhões de rublos) caiu na carteira de empréstimos interbancários emitidos, que caíram pela metade em volume devido ao reembolso total dos empréstimos concedidos anteriormente ao Rost Bank. Ainda na estrutura de activos, registou-se um decréscimo da carteira de crédito (-18,5%) - sobretudo devido ao reembolso de empréstimos a pessoas colectivas, uma diminuição do volume de outros activos (-46,0%) e um aumento simultâneo do aplicações em títulos (+79,9%, sendo o principal aumento verificado na carteira de ações, embora a carteira de obrigações também tenha apresentado crescimento).

No passivo do banco, nos últimos anos, houve aumento da concentração em depósitos de pessoas físicas. Se há alguns anos sua participação excedia ligeiramente um terço do passivo, então, na data do relatório, os depósitos já formavam 58%. A maior parte dos recursos da população é captada pelo banco igualmente por prazos de seis meses a um ano e de um a três anos. Duas outras fontes de passivo são os recursos de pessoas jurídicas e o capital próprio do banco, embora seus volumes sejam notavelmente inferiores ao montante de recursos captados da população. Os recursos de clientes empresariais (8,3% do passivo) são mais de metade constituídos por saldos de contas de liquidação, sendo o restante representado por depósitos de diversas maturidades. O patrimônio do banco no período em análise entrou em território positivo principalmente devido à recuperação de reservas após o reembolso de empréstimos pelo Rost Bank. Como resultado, na data do relatório, o banco cumpriu o índice de adequação de capital H1-18,4% com margem (incluindo o índice de adequação de capital de 17,6% contra o mínimo regulamentar de 6%).

O peso das obrigações e livranças próprias no passivo diminuiu de 9,2% para 3,8% no período analisado (o banco reembolsou 74% da carteira própria). A parcela dos saldos das contas interbancárias loro é de cerca de 0,6% do passivo, e quase o mesmo valor recai sobre o saldo dos empréstimos interbancários captados. A atividade da base de clientes do banco nos últimos períodos é baixa, mas estável: o faturamento em liquidação e contas correntes de clientes corporativos desde o início de 2018 totalizou cerca de 160-200 bilhões de rublos por mês.

Apesar de uma redução significativa desde o início de 2018, a carteira de empréstimos interbancários emitidos continua a dominar no ativo líquido, representando 52% da sua estrutura à data de reporte. A carteira de crédito representa 15,2%, as aplicações em títulos e valores mobiliários representam uma participação um pouco menor, 14,3%. A participação dos ativos de alta liquidez é de 4,1% (principalmente saldos de caixa e contas correspondentes no Banco Central), investimentos no capital de outras organizações - 7,4%, outros ativos e imobilizado - 7,1% no total.

A carteira de empréstimos interbancários emitidos continua sendo o maior item dos ativos do banco, no entanto, após o reembolso de todos os empréstimos concedidos ao Rost Bank, a carteira de empréstimos interbancários na data do relatório era totalmente formada por depósitos no Banco da Rússia. Desde março de 2018, o Binbank aumentou significativamente os volumes intramês de colocação de liquidez em depósitos no Banco Central e, de maio a agosto, o volume de colocação aumentou gradualmente de 1 trilhão para 2 trilhões de rublos. Atrai liquidez recentemente exclusivamente de outros bancos, mensalmente, mas em volumes insignificantes (em comparação com a colocação).

Aproximadamente dois terços da carteira de crédito são empréstimos a empresas e organizações, e outro terço é de varejo. Durante o período em estudo, o principal decréscimo foi no setor empresarial, que no início de 2018 na carteira total ultrapassou o peso de 70%. À data de reporte, o crédito vencido na carteira de crédito manteve-se num nível elevado (17,6%), embora o volume de crédito vencido tenha diminuído 12% desde o início de 2018. O nível de provisionamento permanece conservador em relação aos vencidos - 26,3% na data do balanço. O penhor de imóveis garantiu 75,8% da carteira de crédito (73,6% no início de 2018). A carteira de retalho é constituída maioritariamente por empréstimos de longo prazo (acima de três anos), enquanto a carteira de empresas à data de reporte é representada por empréstimos de longo prazo e de curto prazo até seis meses.

O crescimento da carteira de títulos no período em análise foi fornecido por ações (+32,1 bilhões de rublos) e títulos (+16,8 bilhões de rublos). No entanto, à data de reporte, as obrigações dominavam a carteira de títulos, representando quase 70%. A principal participação em sua estrutura, por sua vez, representava Eurobonds, enquanto a carteira de ações era quase totalmente formada por títulos de empresas russas. Não havia títulos dados em garantia em operações REPO na data do relatório. Dentro de um mês, o banco usa esse instrumento em volumes perceptíveis de forma irregular.

Em janeiro-agosto de 2018, o banco obteve um lucro de 62,9 bilhões de rublos, enquanto no mesmo período de 2017 o lucro foi de apenas 2,2 bilhões de rublos. O crescimento impressionante do resultado financeiro do banco em 2018 deve-se aos rendimentos da recuperação das reservas após o reembolso dos empréstimos concedidos ao Rost Bank.

Conselho Fiscal: Mikhail Zadornov (presidente), Alexander Pakhomov, Alexander Poluyanov, Veniamin Polyantsev, Sergey Rusanov, Svetlana Savinova, Sergey Shevchenko.

corpo diretivo Pessoas: Sergey Shevchenko (Presidente - Presidente do Conselho), Sergey Prusakov, Tatyana Sakharova.

* Mikail Osmanovich Shishkhanov nasceu em 6 de agosto de 1972. Em 1993 formou-se na Universidade Russa da Amizade dos Povos (PFUR) com uma licenciatura em Economia e Gestão da Economia Nacional, em 1995 formou-se no programa de mestrado da PFUR, em 2000 graduou-se na Academia Financeira do Governo da Federação Russa com uma licenciatura em Finanças e Crédito. Doutor em Ciências Econômicas, Candidato em Ciências Jurídicas. Em 1992-1993 foi Diretor Geral Adjunto - Diretor Comercial da BIN LLP. Em 1993-1994, ele chefiou a CJSC Industrial and Financial Company BIN. Depois de trabalhar lá por um ano, mudou-se para o Binbank para o cargo de chefe do departamento de relações interbancárias e escritórios de representação regional, posteriormente assumiu o cargo de vice-presidente do JSCB "BIN" (Banco Comercial Conjunto de Investimentos e Inovações) . Em dezembro de 2011, Inteko CJSC apareceu entre os ativos de Shishkhanov. (Shishkhanov recebeu 95% das ações, Sberbank Investments adquiriu 5%. Como parte da venda dos ativos de Elena Baturina, 100% das ações da Inteko CJSC, bem como da Patriot CJSC e todas as suas estruturas de produção e design foram vendido.)

Em 2017, a revista Forbes estimou a fortuna de Mikail Shishkhanov em 2,3 bilhões de dólares americanos (44º lugar), porém, após a transição do Binbank para o controle do Banco Central, Shishkhanov deixou a listaForbes em 2018.

** MDM Bank PJSC foi fundado por Andrey Melnichenko em 1993 com base em uma rede de escritórios de câmbio. Com a participação de oligarcas, financiadores conhecidos e grandes industriais que trouxeram seus "impérios" ao banco para manutenção, em 2001 o MDM assumiu uma posição forte entre os vinte maiores bancos russos. Como resultado da divisão de esferas de influência e reestruturação em 2006, o ex-industrial Sergei Popov da Northern Energy Management Company e do grupo industrial MDM assumiu o controle do banco.

No início de 2008, começaram as negociações para a fusão do MDM Bank com o Ursa Bank, controlado pelo conhecido banqueiro Igor Kim. A crise apenas estimulou esse processo e, em 7 de agosto de 2009, a fusão dos bancos foi oficialmente concluída. O esquema de conexão acabou sendo muito complicado: formalmente, a nova instituição financeira unida passou a funcionar com base no Ursa Bank - com "registro" em Novosibirsk e sua licença nº 323, mas ao mesmo tempo recebeu o nome e negócios do banco da capital. O MDM “real”, junto com a licença cancelada nº 2361, ocorreu em .

Em julho de 2015, os beneficiários do MDM Bank eram Sergey Popov (58,33%), a empresa de investimentos Olivant Investments (No. 1) Ltd. (6,18%), uma série de instituições de desenvolvimento - o Banco Europeu de Reconstrução e Desenvolvimento (4,82%), a Corporação Financeira Internacional (3,33%), a empresa de investimento estatal alemã DEG (1,75%); sócio do principal beneficiário Martin Andersson (2,69%); os restantes acionistas minoritários representavam 13,02%, outros 9,88% eram cruzados e o número total de acionistas era de cerca de 5 mil proprietários.

O MDM Bank manteve uma posição forte tanto no negócio corporativo como no de varejo. Manteve alta atividade nos mercados de dívida e câmbio. As principais fontes de financiamento foram os recursos de clientes, principalmente depósitos de particulares.

A demora na decisão pode provocar nervosismo entre os investidores, porque o resultado não é óbvio, disse Alexander Danilov, diretor sênior do grupo de análise de organizações financeiras da Fitch, em conversa com o RBC. Há fatores que falam tanto a favor quanto contra a reorganização, observa. A reorganização está amparada no fato de que o banco faz parte de um grande grupo financeiro e, em caso de liquidação, pode haver riscos indiretos para os participantes do mercado financeiro. Além disso, o banco possui uma grande quantidade de fundos de pessoas físicas - cerca de 600 bilhões de rublos, a maior parte provavelmente segurada. São grandes pagamentos únicos, e o DIA não tem dinheiro para eles, e o Banco Central terá que emprestar ao fundo ligando a impressora. Há argumentos contrários: o banco não é um backbone, a maioria das obrigações está segurada, então se pensarmos na opção de fechá-lo, não haverá explosão social nem prejuízos muito grandes para os negócios, conclui o analista.

Na manhã do dia 20 de setembro, o site do Binbank funcionou de forma intermitente, surgiram dificuldades ao discar para a linha direta do banco.

Anteriormente, o Banco da Rússia poderia introduzir administração temporária no Binbank e transferi-lo para o fundo do regulador FKBS, fontes do RBC e Vedomosti. Segundo fontes do Vedomosti, juntamente com o Binbank, o Rost Bank e o Binbank Digital, que está sendo reabilitado pelo coproprietário do banco, Mikail Shishkhanov, podem ir para o fundo do Banco Central.

O chefe do Binbank Evgeny Davydovich, que assumiu o cargo apenas em 18 de setembro, recusou-se a comentar o fato das negociações com o regulador para o RBC.

De acordo com uma fonte do RBC próxima ao Banco Central, os acionistas da instituição de crédito até recentemente ofereceram ativamente ao regulador uma opção na qual o banco permaneceria formalmente privado, mas seria administrado por funcionários do Banco da Rússia.

Se o Banco Central aceitar uma resposta positiva, a reorganização do Binbank será o segundo caso de envolvimento do FKBS para a reabilitação financeira de instituições de crédito com problemas. O primeiro foi o FC Otkritie, anunciado pelo Banco Central por meio de seu fundo no final de agosto. Fitch Agency Binbank como uma organização associada a propriedade cruzada e empréstimos e questões gerais de liquidez.

Nos últimos meses, o Binbank mostrou uma redução na quantidade de liquidez que cobre os passivos de curto prazo do banco (em dois meses esse número caiu de 160 bilhões para 100 bilhões de rublos). A saída de recursos de bancos e estatais da instituição de crédito em agosto ultrapassou 30%. No último mês, a principal fonte de financiamento do banco, os recursos dos indivíduos, também foi reduzida: os cidadãos assumiram cerca de 3,6% do passivo de varejo no valor de 19 bilhões de rublos. (seu volume total foi de 503 bilhões de rublos).

Entrevistado por especialistas do RBC sobre o problema do Binbank com a reorganização do Rost Bank. O valor total dos empréstimos concedidos pelo Binbank Rost Bank é de 670 bilhões de rublos. - mais da metade dos ativos do banco.

Provavelmente, muitos de nossos leitores já ouviram falar dos rumores recentes, graças à aquisição de uma participação total no MoskomPrivatbank, BINBANK e. Ele existe no mercado bancário russo há muito tempo, no entanto, tornou-se amplamente conhecido somente depois que o PrivatBank ucraniano entrou em seu grupo. Parece que tudo está indo bem, um dos bancos mais confiáveis \u200b\u200be populares foi preservado no território da Federação Russa, e uma excelente reputação permitirá ao "salvador" não perder o dinheiro investido. E os clientes do antigo Privat agradecerão a um novato que ainda não é conhecido. E tudo ficaria bem, mas apenas BINBANK acabou sendo fraude, ou simplesmente uma organização incompetente que não é capaz de fornecer aos seus clientes serviços de alta qualidade. Deixamos que você decida qual conclusão tirar, apenas apresentaremos os fatos e esperamos que este artigo alerte nossos visitantes contra o uso dos serviços do PJSC "B&NBANK". Então, as primeiras coisas primeiro.

E nada prenunciou problemas: um golpe de um binbank

Não vamos redescobrir a América se dissermos que a maior parte da população do nosso planeta Terra utiliza os serviços de guarda de fundos em contas bancárias. É muito seguro e conveniente: basta reabastecer o saldo do seu cartão e ter certeza de que esses fundos não sairão da sua conta de depósito. E esta afirmação é verdadeira apenas se não se aplicar ao trabalho com um banco de lixo. Diante de nossos olhos, na conta pessoal de seu cartão de banco (já um ex-particular), começam a ocorrer estranhas movimentações de fundos: um dia, após verificar o saldo de seu cartão, você vê um valor, no dia seguinte, o valor é menor e, no terceiro dia, seu depósito está no "menos" .

Como isso é possível? Aqui tivemos uma pergunta semelhante aos funcionários do banco mencionado acima. A resposta foi curta e concisa: verifique o saldo de fundos apenas nos caixas eletrônicos do BINBANK. Quando, após o check-in no caixa eletrônico da marca, o resultado foi o mesmo, os funcionários anunciaram que houve falhas técnicas. Isso, para dizer o mínimo, "ninharia" que eles prometeram consertar no "breve". O que esse parâmetro de tempo significa para eles não é especificado. A correção veio uma semana depois, quando o titular do cartão não consegue mais lembrar exatamente quanto havia em sua conta. Saldo devolvido - não totalmente conhecido... Isso nunca aconteceu com nenhum banco (nem mesmo a Internet ouviu essas histórias antes da aldeia). Você acha que isso é tudo? Não se apresse em tirar conclusões - isso é BINBANK!

"Aconteceu" ou nossas análises sobre o binbank.

E, no entanto, o banco não resistiu. Real roubo de dinheiro da conta embora ocorrido! Num dos meses, a empresa acima descrita decide, alegadamente, auditar o débito de comissões em caixas automáticas de levantamento de fundos. Claro que você já se esqueceu disso (dos saques), mas como você pode ver, o banco conta com isso. E em um momento ele remove comissões de você por todos os saques que você fez há mais de 4 meses. Certamente você tem certeza de que a comissão foi debitada a cada pagamento. Mas o truque é que, depois de alguns meses, o banco diz a você: as comissões não foram debitadas em uma dúzia de transações em um caixa eletrônico e hoje baixamos todas essas comissões de sua conta de uma vez.

Para BINBANK mas não importa que, mesmo que o fato da comissão ausente tenha ocorrido. Isso é culpa do banco, não do cliente. Além disso, os funcionários do banco sinceramente não entendem por que o cliente não acredita no extrato da conta. Afinal, o que impede o banco de indicar qualquer coisa ali ou errar novamente em seus cálculos, como aconteceu com o balanço (que ficou negativo por problemas técnicos). Afinal, se você solicitou uma conta bancária no momento em que o dinheiro caiu espontaneamente em sua conta, isso mostraria que você também deve ao banco. Não é mais possível provar se a comissão foi realmente retirada ou Isso é fraude bancária. Também é impossível verificar se isso pode ser outro mau funcionamento do sistema deles. Mas, em qualquer caso, se o saldo correto em sua conta bancária ainda for caro para você, nunca use os serviços do PJSC BINBANK.

Atualização de 27/11/2015: Binbank roubou dinheiro novamente

Agora, o roubo de dinheiro do seu cartão bancário no Binbank está se tornando sistemático. Há poucos meses, conversamos sobre como a comissão foi cobrada indevidamente (supostamente por saques) e cometeu um erro técnico do banco. Mas hoje podemos dizer com confiança - Binbank rouba dinheiro de seus clientes. Aparentemente, essa é sua maneira de lidar com as dificuldades financeiras durante uma crise. Recomendamos que todos os clientes bancários existentes fechem suas contas e depósitos, provavelmente isso só piorará.

O BinBank foi criado no segundo semestre de 1993. Então o banco se chamava "Inguchétia" e era o operador da zona econômica. O BinBank foi fundado por Mikhail Gutseriev. No período de 2000-2002, o banco iniciou a cooperação com os fluxos financeiros da petroleira Slavneft e depois com a Rusneft. Observe que o fundador dessas empresas também é Mikhail Gutseriev.

No início de 2008, o Binbank foi comprado por Vadim Moshkovich, que na época ocupava o cargo de senador da região de Belgorod e tinha um capital de dois bilhões e meio de dólares americanos. Mas a transação de compra e venda do banco não foi certificada. Segundo o atual presidente do banco, Mikail Shishkhanov, o motivo da recusa foi que as negociações do negócio duraram muito tempo e, além disso, o preço não era lucrativo. Havia rumores de que Moshkovich queria adquirir o BinBank no interesse de terceiros. Após uma transação fracassada 5-6 meses depois, Mikail Shishkhanov tornou-se o presidente do conselho do PJSC "B&NBANK" e o presidente do banco, que atualmente possui pouco mais de 98% das ações do B&N Bank.

Estrutura e atividades do Binbank

Observe que o Binbank possui cerca de 30 agências, 130 divisões e 1 escritório de representação em sua rede. Existem 22 escritórios de reserva em toda a capital.

A rede regional tem cerca de 500 escritórios em todo o país. A presença do Banco na maioria das regiões da Rússia permite que pessoas físicas e jurídicas realizem operações correntes com o máximo conforto. É a combinação do profundo conhecimento dos mercados locais com os padrões internacionais de qualidade dos serviços oferecidos que é o diferencial do B&NBANK.

O banco emprega aproximadamente 3.000 funcionários, mas hoje cerca de 22.000 pessoas jurídicas utilizam os serviços do banco. Nos últimos anos, o BinBank começou ativamente a desenvolver seus negócios de varejo, incluindo o desenvolvimento de empréstimos hipotecários, a produção de cartões plásticos bancários e a emissão de empréstimos para a compra de carros. Desde 2007, a organização bancária investe como subscritora. Tendo o status de co-subscritor, ele está ativamente envolvido em empréstimos de títulos. Nesta área, esta instituição financeira está se desenvolvendo ativamente e fazendo alguns progressos. Hoje, o BinBank possui mais de 100 caixas eletrônicos para clientes que emitiram cartões plásticos e cerca de 80 terminais bancários. Em 2008, o BinBank adquiriu aproximadamente 80% das ações do Bashinvestbank.

Como na maioria dos bancos, o volume de empréstimos ocupa a maior parte do patrimônio líquido (54%). Refira-se que 90% dos créditos foram aprovados para diversas empresas comerciais e pessoas jurídicas. 18% do patrimônio líquido é representado pela carteira de títulos e documentos. Mas muitos clientes têm 48% dos fundos passivos. O número de clientes bancários é de aproximadamente 425.000. Um terço do passivo está localizado nas contas de pessoas jurídicas. O BinBank geralmente atua como um protetor líquido no mercado de empréstimos interbancários, mas às vezes assume o papel de credor líquido.

Nos últimos anos, os serviços de empréstimo têm se desenvolvido em um ritmo progressivo, oferecendo programas de empréstimo como empréstimos hipotecários e empréstimos para automóveis. Um produto igualmente comum do varejo é a emissão e venda de cartões bancários. O Binbank possui sua própria rede de caixas eletrônicos, cujo número ultrapassa 600, e por meio dos quais os portadores de cartões de plástico realizam transações com fundos. A organização também instalou cerca de 80 sistemas de serviços de terminal.

Desde 2007, o banco passou a realizar atividades de investimento em empréstimos obrigacionistas como subscritor, nas quais obteve resultados não pequenos. O primeiro lugar em termos de volume de activos, como, em princípio, em qualquer instituição de crédito, é ocupado pela carteira de crédito, que representa cerca de 54% do total dos activos líquidos. Ao mesmo tempo, 90% de todos os empréstimos emitidos são empréstimos recebidos por pessoas jurídicas, bem como por organizações comerciais. Aproximadamente 18% dos ativos líquidos são títulos. O passivo, ou melhor, cerca de 48% do seu volume, está em uso por 425.000 clientes. 30% dos fundos passivos estão localizados nas contas de pessoas jurídicas.

Se compararmos os números do lucro do ano atual e do ano passado, recentemente ele aumentou em 220 milhões e totalizou 1,5 bilhão de rublos.

Como obter um empréstimo do Binbank

Quer fazer um empréstimo, mas não quer ir ao banco e ficar na fila? Bem, vivemos nos tempos modernos, e agora você pode escolher um programa de empréstimo adequado para você, fazer todos os cálculos e solicitar um empréstimo pela Internet, para isso basta acessar o site oficial do Binbank!

Para calcular um empréstimo para você mesmo, use nossa calculadora de empréstimo. Ao fazer o cálculo com base no valor da sua renda, você poderá calcular o empréstimo máximo disponível para você e o valor do pagamento. Da mesma forma, se você usar o valor que precisa como base, poderá saber em quanto tempo pode pagar levando em consideração sua renda. Apenas tente fazer os mesmos cálculos inserindo diferentes termos de empréstimo na calculadora e veja qual dos resultados será ideal para você.

Ao decidir qual opção combina com você, você pode solicitar um empréstimo no Binbank, porém, lembre-se de que os valores recebidos na calculadora ainda não são absolutamente precisos. Em até meia hora após o envio do pedido, um especialista do Binbank entrará em contato com você, que já poderá informar os números realmente aprovados para você, bem como esclarecer alguma coisa caso tenha alguma dúvida.

Gostou das condições dos programas de empréstimo do Binbank? Escolheu a opção certa e enviou a candidatura? Ótimo! No entanto, não se esqueça que você ainda solicita um empréstimo bancário, o que significa que ninguém o concederá sem apresentar documentos, exceto talvez golpistas que lhe trarão muitas dívidas em vez de dinheiro. Portanto, esteja preparado para o fato de que, dependendo do tipo de empréstimo, será necessário digitalizar cópias de determinados documentos, como certificado de pensão, declaração de renda e, claro, passaporte de um cidadão da Federação Russa. Se você prometeu garantir seu empréstimo com algum tipo de garantia, também precisará documentar isso.

Entre outras coisas, o Binbank, como todos os outros credores, tem uma série de requisitos para seus clientes, como:

- 1. Você deve ter mais de 22 anos, mas menos de 60 anos

- 2. seu passaporte deve ter uma marca de registro permanente no território da Federação Russa

- 3. sua experiência de trabalho total deve ser superior a 3 meses

- 4. sem falta, você deve indicar o número do seu celular

Resumindo, podemos dizer que, ao solicitar um empréstimo online no site do Binbank, você economizará muito tempo e nervos, e também poderá criar de forma independente um programa de empréstimo adequado para você. Basta enviar uma inscrição e um educado especialista em call center fornecerá mais detalhes. Além disso, você pode escolher uma oferta de empréstimo lucrativa em nosso site.