საბინაო სესხი საბინაო პრობლემის გადაჭრის ერთ-ერთ გზად იქცა. ბოლო დროს მე ვფიქრობ, რომ იპოთეკა არის ერთადერთი შესაძლო საცხოვრებლის სესხის ვარიანტი. მე ვფლობ იპოთეკას და ვიხდი რეგულარულ ანუიტეტს. თუმცა ცოტა ხნის წინ შემხვდა ადამიანი, რომელმაც ბინის ყიდვისას იპოთეკა არ აიღო, მაგრამ რაფაიზენბანკიდან მაქსიმალური ოდენობით სამომხმარებლო სესხი აიღო. ჩემს დამქირავებელს ამ ბანკში აქვს სახელფასო პროექტი და სესხი 15 პროცენტით შემცირებული განაკვეთით იქნა აღებული. პრინციპში, ეს არ არის დიდი მაჩვენებელი, თუ გავითვალისწინებთ, რომ მე ახლა მაჩვენებელი მაქვს 12.75 (14.75 იყო საკუთრების მოპოვებამდე.

თუმცა, კითხვა სხვაა - რომელია უფრო მომგებიანი და მარტივი? აიღეთ იპოთეკა ან მოაწყეთ და მიიღეთ ფულადი სესხი, რომელიც შეგიძლიათ დახარჯოთ სახლის შესაძენად.

არის ორივე ანგარიშსწორების პუნქტი - აუცილებელია სესხზე ზედმეტად დაანგარიშებული, ასევე სახლის შეძენისას დამატებითი ხარჯები, რომლებიც არ არის დამოკიდებული იმაზე, აიღებთ იპოთეკურს თუ ნაღდი სესხს.

მთავარი დამატებითი ხარჯები სახლის ყიდვისას

ასეთ ხარჯებში შედის რეალტორის ხარჯები, საბუთების რეგისტრაცია სარეგისტრაციო პალატაში - სახელმწიფო გადასახადის გადახდა. ეს ხარჯები იქნება ნებისმიერ შემთხვევაში. ფასი სხვადასხვა რეგიონში განსხვავებული იქნება, თუ ამას სხვა ადამიანი აკეთებს - ეს არის დამატებითი ხარჯები. ასევე დაგჭირდებათ ნასყიდობის ხელშეკრულების დამოწმება, შესაძლებელია მისი შედგენა - ნოტარიუსის და ადვოკატის ხარჯები. შესყიდვის ობიექტის იურიდიული სიწმინდის შემოწმება ასევე იწვევს დამატებით ხარჯებს.

ტრანზაქციის მომზადებას შესაძლოა დამატებითი დრო დასჭირდეს გამყიდველის ბრალის გამო - შესაძლოა საჭირო გახდეს კომუნალური გადასახადების გადახდა. ბინის ყიდვისას ყოველთვის გჭირდებათ წინასწარი გადახდა. იპოთეკისთვის მნიშვნელოვანია - ძალიან ხშირად მასზეა დამოკიდებული საპროცენტო განაკვეთი. ახლა მინიმალური შენატანი არის 10 პროცენტი ან მეტი.

ძირითადი განსხვავებები იპოთეკურ და სამომხმარებლო სესხს შორის.

იპოთეკას შორის მთავარი განსხვავება არის განაკვეთი. იპოთეკაზე ნაკლებია, ვიდრე სამომხმარებლო სესხისთვის. მაგრამ იპოთეკის შემთხვევაში, არსებობს მთელი რიგი დამატებითი ხარჯები, რამაც შეიძლება ფულადი სესხის მიღება ფინანსურად უფრო მომგებიანი გახადოს.

პირველი არის იპოთეკური დაზღვევა. თქვენ უნდა დააზღვიოთ შეძენილი ქონება უბედური შემთხვევის (გაზის აფეთქება, წყალდიდობა) შედეგად დანაკარგისგან. უფრო მეტიც, დაზღვევა ხდება ბანკის სასარგებლოდ - ავარიის შემთხვევაში ბანკი იღებს ფულს. თქვენ ასევე აზღვევთ სიცოცხლეს და ჯანმრთელობას იმ შემთხვევაში, თუ ავადმყოფობის გამო ვერ შეძლებთ იპოთეკის გადახდას. ამასთან, დაზღვეულია ქონებრივი უფლების დაკარგვა. დაზღვევის გარეშე შეიძლება საერთოდ არ მოგცენ იპოთეკა ან 2-5 პროცენტით უფრო მაღალი განაკვეთი მოგცენ, რაც შენთვის ძალიან წამგებიანია. მეორე მნიშვნელოვანი პუნქტია ბინის ბანკში იპოთეკის ვალდებულება.

ბანკი ითხოვს იპოთეკას ბინაზე - ეს არის საბინაო სესხის წინაპირობა. საკუთრების უფლების რეგისტრაციისას მოგეცემათ სერთიფიკატი ტვირთით. ბინა ფაქტობრივად ბანკის საკუთრებაშია იპოთეკის სრულ დაფარვამდე. გადაუხდელობის შემთხვევაში ბანკი აიღებს ბინას, გაყიდის და გადაიხდის თქვენს ვალს შემოსავლიდან. დანარჩენი დაგიბრუნდებათ. ანუიტეტური პროცენტის სქემით, თავდაპირველად იხდით მაღალ პროცენტს, რის შედეგადაც ძალიან მცირე ბალანსი.

ნაღდი კრედიტით დაზღვევა არჩევითი პირობაა. მაგრამ დიდი ოდენობით ასეთი სესხის აღება ძალიან რთულია. მაგრამ ასეთი სესხის უპირატესობა არის უზრუნველყოფის ნაკლებობა. ბინა მაშინვე გეკუთვნით. ერთადერთი რისკი – გადაუხდელობის რისკი – ამ შემთხვევის შემთხვევაში გამოიწვევს, უარეს შემთხვევაში, კოლექციონერებთან კომუნიკაციას. მაგრამ ბანკი ბინის აღებას ვერ შეძლებს. თუმცა, ტიტულის დაკარგვის რისკი შავი რეალტორებისა და გამყიდველების გამო. ამისათვის თქვენ უნდა ყურადღებით მიუახლოვდეთ შესყიდვის არჩევანს. იპოთეკის უპირატესობა ის არის, რომ ბანკი ამოწმებს ბინის სისუფთავეს. ახალი შენობის შემთხვევაში ეს საკითხი შეიძლება მოიხსნას.

გარდა ამისა, იპოთეკით ბინის გაყიდვა უფრო რთულია.

იპოთეკური ფუნთუშები.

იპოთეკურ სესხს აქვს დამატებითი სარგებელი.

პირველი საკმაოდ დიდი დროა. თქვენ შეგიძლიათ ისესხოთ ფული 5-30 წლით თქვენთვის მოსახერხებელი ანუიტეტის არჩევით. გარდა ამისა, შესაძლებელია სესხის დაფარვის დიფერენცირებული სქემა, რომელიც ზოგადად უფრო მომგებიანია, ვიდრე ანუიტეტი.

ასევე წაიკითხეთ:

ნაღდი ფულის სესხის შემთხვევაში ვადა 5 წლამდეა, რაც ყოველთვიურ ანგარიშსწორებას ბევრისთვის უფრო მეტს და აუტანელს ხდის.

თუმცა, აქ დგება საკითხი ვადამდელი დაფარვის შესახებ - ეს უფრო მომგებიანი იქნება სესხის მოკლე ვადით.

იპოთეკის მეორე მნიშვნელოვანი სარგებელი არის გადასახადის გამოქვითვის მიღების შესაძლებლობა. მისი მიღება შესაძლებელია ცხოვრებაში ერთხელ და მხოლოდ სესხის თანხის 13 პროცენტის ოდენობით.

3 მილიონის მაქსიმუმ 13% ანუ 390 ათასი პლუს გადახდილი პროცენტის 13 პროცენტი. პლიუს 13 პროცენტი მოსაპირკეთებელი მასალების ღირებულების ახალ კორპუსში ბინის ყიდვის შემთხვევაში

ეს საკმაოდ ძლიერი არგუმენტია. მაგრამ გადასახადიდან გამოქვითვის მისაღებად აუცილებელია დოკუმენტების საჭირო ნაკრების შეგროვება. გამოქვითვის მიღება შეგიძლიათ პირდაპირ საგადასახადო ოფისში და თქვენი დამსაქმებლისგან, თუ თეთრი ხელფასი გაქვთ.

რა ავირჩიოთ?

როგორც ხედავთ, საცხოვრებლისთვის ფულის მოპოვების თითოეულ ვარიანტს აქვს ბევრი დადებითი და უარყოფითი მხარე.

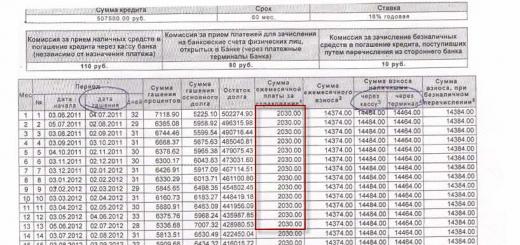

მაგალითად, ჩვენ გვსურს სესხის აღება 507,500 რუბლი. 5 წლის ვადით.

აქ არის ორიენტ ექსპრეს ბანკის რეალური სესხის მაგალითი

როგორც გრაფიკიდან ჩანს, ყოველთვიურად მომხმარებელი, შემდეგი გადახდის გარდა, იხდის დაზღვევას - 2030 რუბლს.

გამოვთვალოთ რამდენი სადაზღვევო გადახდა გამოვიდა

2030 * 60 = 121800

საბოლოო ზედმეტ გადასახადს ავიღებთ ბანკის გრაფიკიდან - 233316.66

იპოთეკური სესხის აღება შესაძლებელია არა 18 პროცენტით, არამედ 13%-ით (მაგალითად, დელტაკრედიტში)

შევადგინოთ ცხრილი, რომ შევადაროთ ორი სესხი. ჩვენ არ გავითვალისწინებთ შესაძლო საკომისიოს ფირფიტაში, მხედველობაში მივიღებთ მხოლოდ იმას, რასაც ვუხდით ბანკს და დაზღვევას.

თუ დააკვირდებით, ხედავთ შემდეგ დიაგრამას

იპოთეკა თუ სამომხმარებლო კრედიტი?

რა არის იპოთეკის კონცეფცია და როგორ მივიღოთ იგი? ყველა დადებითი და უარყოფითი მხარე? საპროცენტო განაკვეთის პირობები? რა არის ძირითადი უპირატესობები შრომითი ხელშეკრულების დადებაში? რა დამატებითმა ხარჯებმა შეიძლება გავლენა მოახდინოს მომხმარებელზე? იპოთეკის ყველა დადებითი და უარყოფითი მხარე?

მომხმარებლის ყველა უფლება ძალიან სერიოზულად არის დაცული. მიღებული თანხის გადახდისას განიხილება ყველა შესაძლო ვარიანტი და შემთხვევა, ასევე მიმღების შესაძლებლობები შესაძლო გადახდისუნარიანობის დაკარგვით. რას უნდა მიაქციოთ ყურადღება.

ძირითადი პუნქტები სესხის მისაღებად

- აუცილებელია გადაწყვიტოს სასურველი თანხა და ყოველთვიური გადახდების შესაძლებლობა. ყოველთვიური გადასახადის დადგენისას აუცილებელია გამოთვალოთ ისე, რომ მაქსიმალური თანხა იყოს მიღებული ყოველთვიური შემოსავლის დაახლოებით 30%.

- წინასწარ შეადარეთ გადახდების შესაძლებლობები, ფასები ბაზარზე და ბანკების მიერ შემოთავაზებული. ძალიან ხშირად, ფასები კოსმიურად გაბერილია, ამ შემთხვევაში, თქვენ უნდა აირჩიოთ სხვა წყარო.

- გირაოს სახით დატოვებული ქონების შეფასება. მიღებულ თანხას ხომ მთლიანად გირავნობა განსაზღვრავს, რის გამოც ძალიან მნიშვნელოვანია ზუსტად იმ თანხის შეგროვება, რაც საჭიროა.

- უძრავი ქონების ადგილმდებარეობის არჩევისას, უნდა გვახსოვდეს, რომ ლოკაციასაც შეუძლია მნიშვნელოვნად შეცვალოს ფასი. როგორც წესი, რაც უფრო შორს არის ტერიტორია ცენტრიდან და მნიშვნელოვანი ადგილებიდან, მით უფრო იაფი ღირს კვადრატულ მეტრზე.

- უმჯობესია განაცხადოთ რამდენიმე ბანკში. და თუ რომელიმე მათგანი დაამტკიცებს, დაურეკეთ და უარი თქვით მეორეზე. პრობლემის გადასაჭრელად ყოველთვის უნდა იყოს სარეზერვო საშუალება.

რა დოკუმენტების შეგროვება გჭირდებათ იპოთეკური სესხის მისაღებად?

- განაცხადის დასაწერად.

- შეავსეთ არჩეული ბანკის მიერ მოწოდებული ფორმა.

- პასპორტის ასლები, რეგისტრაციის მოწმობა, ყოველთვიური გადასახადების გადახდა და ცნობა - შემოსავალი.

- თვის ყველა შემოსავალი უნდა დადასტურდეს შესაბამისი დოკუმენტების ხელმისაწვდომობით, ძვირადღირებული ქონების არსებობისა და ფლობის დოკუმენტებით, ნათესავების გარდაცვალების დამადასტურებელი დოკუმენტებით, ყველა საბანკო ანგარიშით, დოკუმენტებით ყველა საკრედიტო ისტორიის შესახებ სიცოცხლის მთელი პერიოდის განმავლობაში, განცხადებები. საბინაო და კომუნალური მომსახურების დროული გადახდა.

რა არის ბინის შესაძენად აღებული სესხი

ქონების შესაძენად სესხი კლასიფიცირდება როგორც არამიზნობრივი სესხი, რომელიც აუცილებელია პირადი საჭიროებების დასაკმაყოფილებლად. სამომხმარებლო სესხი ძალიან ახლოს არის იპოთეკასთან, თუმცა მას აქვს თავისი განსხვავებები. ამ ტიპის დაკრედიტება თავისუფალია და ვერანაირად ვერ აკონტროლებს მიღებული სახსრების რეალურ ხარჯვას. გირაო არ არის შესაძლო ბინა, მაგრამ ის უკვე ნამდვილად ხელმისაწვდომია.

მაქსიმალური დასაშვები თანხა შეიძლება იყოს ქონების ღირებულების 85%, რომელსაც მსესხებელი იძლევა გირაოს სახით. არის ბანკები, რომლებსაც ახასიათებთ ყოველთვიური გადასახდელების ლიმიტები.

როგორ ავიღოთ სამომხმარებლო სესხი

- ყველა საჭირო დოკუმენტი უნდა წარედგინოს ბანკს.

- დაელოდეთ კომიტეტის დამტკიცებას.

- გააფორმეთ გირავნობის ხელშეკრულება.

- Ნაღდი ფულით გადახდა.

მაგალითად, განვიხილოთ მოთხოვნები სამომხმარებლო სესხის მისაღებად ქვეყნის ერთ-ერთი წამყვანი ბანკის - რუსეთის სბერბანკის მიერ.

- წარუდგინეთ ბანკს საბუთები, რომლებიც დაადასტურებენ როგორც გარანტიის, ასევე სესხის მომავალი მიმღების ყოველთვიურ შემოსავალს.

- განაცხადის ფორმა შევსებულია და ხელს აწერს ორივე მხარეს.

სხვა ბანკებთან მიმართვისას მოემზადეთ არაერთი სხვა დოკუმენტის წარდგენისთვის. საჭირო დოკუმენტებს შორის შეგიძლიათ იპოვოთ საბინაო და კომუნალური მომსახურების დროული გადახდა, მოგება არა მხოლოდ ოფიციალური, არამედ არაოფიციალური, ოჯახის ყველა წევრის ყოველთვიური შემოსავალი, სერთიფიკატები, რომლებიც დაადასტურებენ ფსიქიკური დაავადების არარსებობას, დოკუმენტები, რომლებიც ადასტურებენ უძრავი ქონების არსებობას. და საკუთრებაში არსებული ქონება, როგორიცაა მიმღების, და თავდებლის მხრიდან პირადობის დამადასტურებელი დოკუმენტების ასლები, სამხედრო პირადობის მოწმობა, სამუშაო წიგნის ორიგინალი ან ასლი.

როდის არის საუკეთესო დრო იპოთეკური სესხისთვის, ვიდრე პირადი სესხისთვის?

უმჯობესია იპოთეკური სესხის გამოყენება იმ დროს, როდესაც მოკლე დროში დიდი თანხის გადახდის საშუალება არ არის. იპოთეკა ხელს შეუწყობს შთამბეჭდავი თანხის დაზოგვას, რადგან ძალიან მცირე პროცენტია, მთავარია აირჩიოთ საჭირო ქონება ან უძრავი ქონება გარკვეული ოდენობით. ძალიან კარგი გზაა ბინის მისაღებად ყველასთვის, ვისაც ეს ნამდვილად სურს და სჭირდება, მაგრამ ამავე დროს არ არის მზად დაუყოვნებლივ გადაიხადოს დიდი ფული.

რა არის სამომხმარებლო ხელშეკრულების გამოყენების ძირითადი დადებითი და უარყოფითი მხარეები

- არ არის აუცილებელი რაიმე ქონების ან ღირებული ნივთის ქონა.

- თქვენ შეგიძლიათ გამოიყენოთ თანხები თქვენი შეხედულებისამებრ.

- სესხის აღება ხდება ძალიან მოკლე დროში, მაშინ როცა არ არის ბიუროგრაფიული და ბევრი ქაღალდისა და დოკუმენტის შეგროვება.

- საჭიროა ბანკის დამტკიცება.

ხარვეზები:

- ძალიან მაღალი პროცენტია. საბოლოო თანხა მნიშვნელოვნად განსხვავდება მიღებულისგან.

- სესხების დაფარვის მოკლე ვადა. ყოველთვიურად აიძულებს გადაიხადოს ძალიან დიდი თანხა ან თუნდაც სხვებისთვის მიუწვდომელი გახდეს, ყოველთვიური შემოსავლიდან გამომდინარე.

- საპროცენტო განაკვეთი ზოგჯერ 19%-ს აღწევს.

- 750 000 რუსულ რუბლამდე სესხის აღებისას არ არის აუცილებელი რაიმე ქონების გირავნობა, აღნიშნულ თანხაზე მეტი - გირავნობა არის კლიენტისთვის საკითხის პოზიტიურად გადაწყვეტის წინაპირობა.

იპოთეკით პროცენტი დაახლოებით 16%-ია, ხოლო მიღებული სესხის დაფარვის ვადა შეიძლება 50 წლამდეც მიაღწიოს. ყველაზე ხშირად, იპოთეკური სესხი გაიცემა ადამიანებზე, სანამ ისინი გახდებიან პენსიონერი. არის პროგრამებიც კი, რომლებსაც შეუძლიათ სესხის გაცემა 75 წლით. საშემოსავლო სესხის ვადა 5 წლამდეა.

ბინის, მანქანის ან სხვა ძვირფასი ქონების გირავნობა კარგი დახმარებაა სესხის საბანკო თანხმობის მისაღებად. საცხოვრებლის საბუთები მიმღებებს ეძლევათ მხოლოდ გარიგების დასრულებისთანავე, ასე რომ, ამ მომენტამდე ისინი იმყოფებიან კრედიტორთან. გამსესხებელი ყველაზე ხშირად დებს გარიგებას იმ ადამიანთან, რომელსაც აქვს ძალიან კარგი რეგულარული შემოსავალი ყოველთვიურად. ასევე, დამტკიცების მნიშვნელოვანი ფაქტორია თანაბარი საკრედიტო ისტორია, დაგვიანებები, არსებული სესხები, რომლებიც დროულად არ არის გადახდილი, არ მოგცემთ სესხის გაცემის საშუალებას. ბანკისთვის ზოგჯერ საკმარისი არ არის მხოლოდ ერთი პირის გარანტორად გამოყენება, ამისთვის ზოგჯერ საჭიროა რამდენიმე.

მსესხებელს ყოველთვის შეუძლია დატოვოს ძვირფასი ქონება გირაოს სახით, რათა გაზარდოს დამტკიცების შანსები. საჭირო თანხით ქონების დატოვებისას დადებითი პასუხი თითქმის ყოველთვის მიიღება. ეს არის გირავნობა კრედიტორისთვის, რომ სამომავლოდ გადაუხდელობის შემთხვევაში შეუძლია ეს ქონება თავისთვის აიღოს და თავისი საჭიროებისთვის მიითვისოს.

დამატებითი ხარჯები სესხზე განაცხადის დროს

შემოსავლის სესხი გულისხმობს დამატებით ყოველთვიურ გადასახადს ორი პროცენტის შენარჩუნებისთვის. სადაზღვევო პოლისი დაუყოვნებლივ იღებს მიღებული თანხის 10 პროცენტამდე, ბინის გირავნობით - წელიწადში ერთხელ. უძრავი ქონების გირავნობისას, სესხის მომავალ მიმღებსაც მოუწევს მცირეოდენი გატანა, ამიტომ ბინის შეფასება ჩვეულებრივ დაახლოებით 5 ათასი რუსული რუბლია, ობიექტის შესამოწმებლად თქვენ უნდა გადაიხადოთ თითქმის 15 ათასი რუბლი. ყველა საჭირო დოკუმენტის მომზადება, მათი სწორი შევსება და შემდგომი რეგისტრაცია შეადგენს 30000 რუბლს. რეალტორის დახმარებასთან დაკავშირებისას მოემზადეთ გადაიხადოთ მიღებული თანხის 8 პროცენტამდე, დადებითი შედეგის შემთხვევაში ბროკერი თავის მხრივ დაახლოებით 3 პროცენტს მიიღებს. ნოტარიუსთან დახმარებისთვის მიმართვისას, წინასწარ უნდა მოამზადოთ ხუთი ათასი მანეთი, ამდენს იღებს ის მხოლოდ განაცხადის განხილვისთვის, მიუხედავად მომავალი შედეგისა. იპოთეკასა და სამომხმარებლო სესხს შორის ძირითადი განსხვავებებია ის, რომ იპოთეკა გამოიყენება კონკრეტული მიზნისთვის, ხოლო სამომხმარებლო სესხი უფასოა და მიღებული თანხა შეიძლება მიმღებმა დახარჯოს სხვა საჭიროებებზე. იპოთეკა ეძლევა 50 წლამდე და არის შემთხვევები, როცა 75 წლამდე, რასაც თან ახლავს მცირე ყოველთვიური გადასახადები, ხოლო სამომხმარებლო სესხს თან ახლავს თანხის გაცემა რამდენიმე წლამდე - ეს აიძულებს მსესხებელს გადაიხადოს დიდი გადახდები. ყოველ თვე. იპოთეკა გაიძულებს დატოვო ძვირადღირებული ქონება კრედიტით, მაგრამ არ არსებობს ჩვეულებრივი სესხი და გარდა ამისა, იპოთეკის პროცენტი ოდნავ ნაკლებია, ვიდრე ჩვეულებრივზე. შედეგად, ეს ხელს შეუწყობს ფულის ძალიან ღირსეული ნაწილის დაზოგვას.

როგორ არის საუკეთესო საცხოვრებლის მიღება, ეს არის კითხვა, რომელიც ყველას სურს გადაწყვიტოს, რადგან ის არის ის, ვინც მომავალში გაუმკლავდება თავის პრობლემებს. იყავით ფრთხილად და ყურადღებით წაიკითხეთ გარიგება მასში შესვლამდე.

იპოთეკა, როგორც სესხის სახეობა

ბევრმა არ იცის, რომ იყო დრო, როცა ბინას უსასყიდლოდ იღებდნენ, ახლა თითქმის შეუძლებელია სამოქალაქო პირისთვის, რომელსაც არანაირი კავშირი არ აქვს სამართალდამცავებთან და ზოგიერთ საბიუჯეტო ორგანიზაციასთან.

შესაბამისად, მოქალაქეებს აწყდებათ საკუთარი, შვილების თუ შვილიშვილების საცხოვრებელი პირობების გაუმჯობესების საკითხი. შორს ყველას შეუძლია ბინის ყიდვა მიმართვის გარეშე, შემდეგ იწყება ფიქრი იმაზე, თუ როგორ უნდა მოგვარდეს საკითხი ყველაზე დაბალ ფასად, რაც უფრო მომგებიანია.

იპოთეკა არის სესხის სახეობა, ბანკი გამოყოფს სახსრებს გარკვეული პერიოდის განმავლობაში უძრავი ქონების შესაძენად მესაკუთრის მიერ ამ ქონების განკარგვაზე შეზღუდვით, იგი გაიცემა უზრუნველყოფის გარეშე. ბანკები ცდილობენ უზრუნველყონ ნასესხები ფულის პროცენტით დაბრუნება, უძრავი ქონების გირავნობა საუკეთესო გარანტიაა, შესაბამისად, იპოთეკურ სესხზე პროცენტი უფრო დაბალია, ვიდრე სხვა სესხებზე.

იპოთეკის მახასიათებლები

იპოთეკის მიღების დადებითი ასპექტები შემდეგია:

- სესხის განაკვეთი სხვა ტიპის სესხებთან შედარებით დაბალია.

- ხელშეკრულების ხანგრძლივობა ამცირებს ყოველთვიური გადასახადის ოდენობას.

- მსესხებლისა და უძრავი ქონების სავალდებულო დაზღვევა საშუალებას მისცემს გაუთვალისწინებელ გარემოებათა შემთხვევაში დაფაროს სესხი დაზღვევის ხარჯზე.

- მოვალე იღებს შესაძლებლობას შეამციროს საგადასახადო ბაზა გადახდების ოდენობით.

- თქვენ შეგიძლიათ გამოიყენოთ სამშობიარო კაპიტალი წინასწარ გადახდის ან ძირითადი დავალიანების შესამცირებლად.

- იპოთეკაზე განაცხადისას სადაზღვევო კომპანია და ბანკი დაადასტურებენ ბინის კანონიერ სისუფთავეს, მესამე პირების მიერ შესყიდვის გასაჩივრების შეუძლებლობას.

- ოჯახის წევრების თანამსესხებლად ქცევის შესაძლებლობა, რაც საშუალებას გაძლევთ გაზარდოთ სესხის თანხა.

- პროგრამაში მოხვედრის შესაძლებლობა შეღავათიანი პირობებით.

ხელშეკრულების გაფორმების უპირატესობების გარდა, არსებობს უარყოფითი მხარეებიც:

- იპოთეკური ხელშეკრულების დადებას ბანკს დიდი დრო დასჭირდება დოკუმენტების პაკეტის შეგროვებისა და გადამოწმებისთვის.

- ეს მოითხოვს კლიენტის და შეძენილი ქონების დაზღვევას, უძრავი ქონების შეფასებას.

- თუ კლიენტს მცირე თანხა სჭირდება, ბანკი შეიძლება არ იყოს დაინტერესებული სესხის გაცემით.

- შეძენილი ბინის განკარგვა, ჩუქება, გაყიდვა, გაცვლა შეგიძლიათ ხელშეკრულების დასრულების შემდეგ.

- ყველა ბინა არ არის შესაფერისი ბანკისთვის, როგორც სესხის უზრუნველყოფა, საჭიროა უძრავი ქონება აკრედიტებული დეველოპერებისგან.

- საჭიროა წინასწარ გადახდა, სესხის 10 პროცენტიდან.

- თუ მოხუცს სურს აიღოს სესხი ან მოხუცები არიან თანამსესხებლები, ამან შეიძლება გამოიწვიოს ხელშეკრულების პირობების შემცირება და, შესაბამისად, ყოველთვიური გადასახადების ზრდა.

- ხელშეკრულების პირობების შესრულების შემდეგ მსესხებელს მოუწევს ბინის განკარგვაზე შეზღუდვების მოხსნა, ამას გარკვეული დრო დასჭირდება.

რა არის სამომხმარებლო სესხი

სამომხმარებლო სესხს ბანკი აძლევს მსესხებელს ფულის სანაცვლოდ გარკვეული პერიოდის განმავლობაში, ჩვეულებრივ ის მოკლევადიანია, მისი გამოყენება შესაძლებელია ნებისმიერი მიზნისთვის, ოდენობიდან გამომდინარე, არ საჭიროებს ქონებას გირაოს სახით.

სამომხმარებლო სესხს ბანკი აძლევს მსესხებელს ფულის სანაცვლოდ გარკვეული პერიოდის განმავლობაში, ჩვეულებრივ ის მოკლევადიანია, მისი გამოყენება შესაძლებელია ნებისმიერი მიზნისთვის, ოდენობიდან გამომდინარე, არ საჭიროებს ქონებას გირაოს სახით.

სამომხმარებლო სესხის აღების უპირატესობები:

განაცხადი განიხილება სწრაფად, დოკუმენტების მცირე პაკეტი.

- სავალდებულო დაზღვევა არ არის საჭირო.

- დიდი ოდენობის სესხისთვის გირაოა საჭირო.

- შეძენილი საცხოვრებლის ტიპი არ საჭიროებს ბანკთან შეთანხმებას.

კარგი შემოსავლითაც კი, თუ შვილები არიან, იპოთეკა სასურველია, თუ გარემოებები შეიცვლება. საპროცენტო განაკვეთის შემცირება, 30 წლამდე ხელშეკრულების გაფორმების შესაძლებლობა იძლევა ბიუჯეტს დიდი ზიანის გარეშე გადაიხადოთ ბინის შეძენა.

სესხის ტიპის არჩევის შესახებ გადაწყვეტილების მიღება უნდა მოხდეს ამ ნაბიჯის ყველა შესაძლებლობისა და შედეგის სერიოზული განხილვის შემდეგ. რა არის უკეთესი, იპოთეკა თუ სესხი, თითოეულ კონკრეტულ ვითარებაში არჩევანი შეიძლება იყოს განსხვავებული, იმისდა მიხედვით, თუ რა მიზნით ყიდულობენ ბინას. თუ თქვენ გაქვთ დანაზოგი და გჭირდებათ მცირე ოდენობა და სწრაფი განბაჟება, ბინის განკარგვის შესაძლებლობა შეძენისთანავე, მაშინ უმჯობესია განიხილოთ არამიზნობრივი სესხის აღება.

თუ არ არის დანაზოგი, ქირა შედარებულია სესხის გადახდასთან, მაშინ უნდა გადახედოთ იპოთეკის მოპოვების შესაძლებლობას, უმჯობესია მუდმივად გადაიხადოთ თქვენი ქონება, ვიდრე გადაიხადოთ სხვისი სახლის მფლობელს.

კონკრეტული ტიპის დაკრედიტების მომგებიანობა დამოკიდებულია ინდივიდის კონკრეტულ გარემოებებზე და შესაძლებლობებზე.

როგორ ავირჩიოთ იპოთეკა, ან სამომხმარებლო სესხი სახლის შეძენისას, იხილეთ შემდეგი ვიდეო:

2018 წლის 18 ივლისი სარგებელი დახმარება

თქვენ შეგიძლიათ დასვათ ნებისმიერი შეკითხვა ქვემოთ

ბოლო ექვსი თვის განმავლობაში მკვეთრად გაიზარდა უძრავი ქონების შესაძენად სესხების პოპულარობა. 2020 წელს თავად ბინები გაიაფდა, ბანკების საპროცენტო განაკვეთები უფრო დაბალია. ამასთან დაკავშირებით, ფინანსური და საკრედიტო ინსტიტუტების ბევრ პოტენციურ კლიენტს აქვს კითხვა, რა არის უკეთესი: იპოთეკა თუ სესხი. პირველ რიგში, უნდა აღინიშნოს, რომ იპოთეკა სხვა არაფერია, თუ არა ერთგვარი სესხი. და უმეტეს შემთხვევაში შედარებულია სხვა ტიპის სესხთან – სამომხმარებლო არამიზნობრივ კრედიტთან.

იპოთეკა არის სესხის სახეობა, რომელშიც შეძენილი ქონება (უძრავი ქონება) ხდება გირავნობა და გარანტირებულია მოვალის ვალდებულებების შესრულება. ეს მიდგომა ამცირებს ბანკის რისკებს და შესაძლებელს ხდის სესხის ღირებულების შემცირებას.

ბანკები ყოველთვის ანაზღაურებენ მომავალში არსებულ გაურკვევლობას საკუთარი მომსახურების ფასით. ფაქტობრივად, კეთილსინდისიერი კლიენტები იხდიან იმ მსესხებლებს, რომლებიც არ დაფარავენ სესხს და ყველანაირად თავს არიდებენ ჯარიმების გადახდას (ჩვეულებრივ, ეს ბანკის კლიენტების 1-2%-ს შეადგენს).

უძრავი ქონება ძალიან საიმედო გირაოა. ბინა არ არის მანქანა, არ შეიძლება მისი მოპარვა ან ავარიაში მოხვედრა, არ შეიძლება მისი გადატანა სივრცეში და დამალვა კოლექციონერებისგან. საერთო დანიშნულების სესხთან შედარებით, იპოთეკური სესხი უფრო საიმედოდ გამოიყურება. ვადაგადაცილებული მოვალეების რაოდენობა ამ შემთხვევაში გაცილებით ნაკლებია, ხოლო იპოთეკის საპროცენტო განაკვეთები გაცილებით დაბალია. მიუხედავად იმისა, რომ სესხის ღირებულება შორს არის ერთადერთი განსხვავება იპოთეკური და ზოგადი დანიშნულების სესხს შორის.

იპოთეკის დადებითი და უარყოფითი მხარეები

უარყოფითი მხარე

იმაზე ფიქრზე, თუ რა არის უფრო მიზანშეწონილი - იპოთეკა თუ სესხი ბინის შესაძენად - უნდა გაითვალისწინოთ იპოთეკის შემდეგი მახასიათებლები.

იმაზე ფიქრზე, თუ რა არის უფრო მიზანშეწონილი - იპოთეკა თუ სესხი ბინის შესაძენად - უნდა გაითვალისწინოთ იპოთეკის შემდეგი მახასიათებლები.

- იპოთეკური სესხის აღება პროცედურა გრძელია. ბანკი მოითხოვს დოკუმენტების დიდ პაკეტს, ყურადღებით შეამოწმებს ყველაფერს და, შედეგად, შეიძლება უარი თქვას ფულის მიწოდებაზე.

- კლიენტს დასჭირდება შეძენილი ქონების დაზღვევა, ასევე საკუთარი სიცოცხლისა და ჯანმრთელობის დაზღვევა.

- გქონდეთ იპოთეკა არის მინიმალური ზომა. ბევრი ბანკი თავს არიდებს 500 ათას რუბლზე ნაკლები თანხების მიწოდებას.

- ნაყიდი ბინა ხდება გირავნობის საკუთრება. სესხის დაფარვამდე მისი გაყიდვა ან სხვა სესხის გირაოს გამოყენება შეუძლებელია.

- გარიგების განხორციელებისას კლიენტს მოუწევს უძრავი ქონების შეფასების პროცედურის გადახდა.

- ბანკი გასცემს სესხს არა ყველა ქონების შესაძენად. მსესხებელი შეზღუდულია მომავალი საცხოვრებლის არჩევაში.

- ბანკები უარყოფითად უყურებენ იმას, რომ არასრულწლოვანი ბავშვები ან შშმ პირები სასესხო ბინაში დარეგისტრირდებიან. ეს ართულებს ტვირთის განხორციელებას.

რა არის კარგი იპოთეკის შესახებ

უძრავი ქონების შეძენის ვარიანტების შედარებისას და ბინის შესაძენად იპოთეკის ან სესხის არჩევისას, უნდა გაითვალისწინოთ იპოთეკის დადებითი მხარეები. ბევრი მათგანია:

უძრავი ქონების შეძენის ვარიანტების შედარებისას და ბინის შესაძენად იპოთეკის ან სესხის არჩევისას, უნდა გაითვალისწინოთ იპოთეკის დადებითი მხარეები. ბევრი მათგანია:

- ამ სესხის საპროცენტო განაკვეთი შედარებით დაბალია.

- სესხის დაფარვის ვადა გრძელია რაც ამცირებს თქვენს ყოველთვიურ გადასახადს.და ხდის კრედიტს შედარებით მარტივს,

- შეძენილი დაზღვევა შეიძლება მართლაც სასარგებლო იყოს,

- იპოთეკური სქემის გამოყენებით, მსესხებელი იღებს უფლებას გადასახადის გამოქვითვაზე (საშემოსავლო გადასახადის შემცირება ბანკში გადახდების ოდენობით),

- მსესხებელთა შესაბამის კატეგორიას შეუძლია გამოიყენოს ისეთი ფინანსური ინსტრუმენტი, როგორიცაა სამშობიარო კაპიტალი და მნიშვნელოვნად შეამციროს სესხის მოცულობა ან წინასწარი გადახდა.

იპოთეკის მნიშვნელოვანი უპირატესობაა ის, რომ გასაყიდად დაგეგმილი ბინის იურიდიული „სიწმინდე“ გაანალიზდება არა მხოლოდ მყიდველის, არამედ ბანკის სპეციალისტების, ასევე სადაზღვევო კომპანიის დაცვის სამსახურის მიერ. ეს ამცირებს შანსს, რომ უძრავი ქონების შეძენის გარიგება მომავალში გასაჩივრებული იქნება.

გარდა ამისა, შეაფასეთ ის, რაც უფრო მომგებიანია - იპოთეკური სესხი თუ სესხი ბინისთვის - ღირს ყურადღებით დავაკვირდეთ სპეციალურ სამთავრობო პროგრამებს იპოთეკური სესხის მხარდასაჭერად. ისინი მნიშვნელოვნად ზღუდავენ მსესხებელს ბინის არჩევისას (მიმართავს მხოლოდ აკრედიტებული დეველოპერების საცხოვრებელს), მაგრამ მნიშვნელოვნად ამცირებს სესხის ღირებულებას. ამ დროისთვის რეალისტურია სესხის აღება 30 წლით 12%-ზე ნაკლები წლიური განაკვეთით. შედეგად, ყოველთვიური გადასახადი 3-4-ჯერ ნაკლები იქნება, ვიდრე მოკლევადიანი არამიზნობრივი სამომხმარებლო სესხით.

როდის აქვს აზრი საცხოვრებლად სამომხმარებლო სესხის აღებას?

აზრი აქვს არამიზნობრივი სესხის გამოყენებას სახლის შესაძენად მხოლოდ ერთ შემთხვევაში - თუ გჭირდება შედარებით მცირე რაოდენობა მოკლე პერიოდისთვის. დავუშვათ, რომ მსესხებელს შეუძლია საკუთარი სახსრებიდან გადაიხადოს ბინის ღირებულების 85-90% ან ელის, რომ რაც შეიძლება მალე მიიღებს დიდ მემკვიდრეობას, რის ხარჯზეც აპირებს ვალის დაფარვას. ასეთ პირობებში მნიშვნელოვანია სასესხო ხელშეკრულების შესრულების მოკლე ვადა და მნიშვნელოვანი დანაზოგი „თანმხლები“ გადახდებისთვის, ხოლო მაღალი განაკვეთის გამო ზედმეტად გადახდა მცირე იქნება.

აზრი აქვს არამიზნობრივი სესხის გამოყენებას სახლის შესაძენად მხოლოდ ერთ შემთხვევაში - თუ გჭირდება შედარებით მცირე რაოდენობა მოკლე პერიოდისთვის. დავუშვათ, რომ მსესხებელს შეუძლია საკუთარი სახსრებიდან გადაიხადოს ბინის ღირებულების 85-90% ან ელის, რომ რაც შეიძლება მალე მიიღებს დიდ მემკვიდრეობას, რის ხარჯზეც აპირებს ვალის დაფარვას. ასეთ პირობებში მნიშვნელოვანია სასესხო ხელშეკრულების შესრულების მოკლე ვადა და მნიშვნელოვანი დანაზოგი „თანმხლები“ გადახდებისთვის, ხოლო მაღალი განაკვეთის გამო ზედმეტად გადახდა მცირე იქნება.

თუ შესაძლებელია საცხოვრებლის ღირებულების 60-70%-ის გადახდა, ხოლო სესხის დაფარვა იგეგმება 3-4 წელიწადში, მაშინ შეიძლება მიზანშეწონილი იყოს იპოთეკა „ორი დოკუმენტის მიხედვით“. ასეთი სესხი არ უქმნის პრობლემებს სესხზე განაცხადის დროს, დიდად არ ზღუდავს კლიენტს ბინის არჩევისას და დიდად არ ზრდის საპროცენტო განაკვეთს.

წარმოდგენილი სასესხო პროდუქტების შეფასებისას გასათვალისწინებელია ის ფაქტიც, რომ იპოთეკით მეუღლეები ავტომატურად იძენენ უფლებებს უძრავ ქონებაზე, თუნდაც მხოლოდ ერთი პირი მოქმედებდეს როგორც მსესხებელი. უმიზნო სესხის შემთხვევაში შესაძლებელია იმ სახსრების გამოყენება, რომელიც ქორწინებამდე იყო ანგარიშზე ვალის გასასტუმრებლად. ამით ბინის მფლობელი მხოლოდ ერთ-ერთი მეუღლე გახდება.

ვიდეო: იპოთეკა ან სესხი - ხაფანგები

ბევრმა ადამიანმა, ვინც გადაწყვეტს სახლის ყიდვას ბანკის სესხით, არ იცის რა არის საუკეთესო, იპოთეკური ან პირადი სესხი. ორივე ამ მეთოდს აქვს საკუთარი მახასიათებლები და ნიუანსი. მაგალითად, იპოთეკა ხასიათდება უფრო დიდი თანხებით და უფრო გრძელი დაფარვის ვადით, რაც ძალიან მოსახერხებელია. თუმცა, ყველა მომხმარებელს არ შეუძლია მისი მიღება. ამ სტატიაში ჩვენ გავაანალიზებთ, თუ რა არის უკეთესი გამოშვება, იპოთეკა ან სესხიდა რა პირობებია ამ პროდუქტებისთვის.

ასე რომ თქვენ გადაწყვიტეთ ყიდვა ბინაან კერძო სახლი, მაგრამ ამისათვის საკმარისი სახსრები არ გაქვთ. მიდიხარ სბერბანკში და გინდა აიღო საკრედიტო. დაუყოვნებლივ უნდა აღინიშნოს, რომ არ არსებობს სპეციალური სესხები საცხოვრებლის შესაძენად (გარდა იპოთეკისა), ასე რომ თქვენ მოგიწევთ სესხის აღება ნებისმიერი საჭიროებისთვის. ამ პროგრამის მიხედვით, ფულადი სახსრების ლიმიტი გაცილებით მოკრძალებულია, ვიდრე იპოთეკური სესხისთვის. თუ საცხოვრებლისთვის სახსრების მხოლოდ მცირე ნაწილი გჭირდებათ, მაშინ ეს ვარიანტი მოგეწონებათ. მისი მიღება ბევრად უფრო ადვილი და სწრაფია, ვიდრე საცხოვრებლის სესხი, ასევე დაგჭირდებათ ნაკლები დოკუმენტაცია.

პირობები

IN სამომხმარებლო კრედიტისბერბანკიდან დღეს მოქმედებს შემდეგი პირობები:

ლიმიტი - 30 ათასიდან 5 მილიონ რუბლამდე;

საპროცენტო განაკვეთები– წლიური 11,9%-დან;

დაკრედიტების ვადა - 3 თვე. - 5 წელი;

ვალუტა - რუსული რუბლი;

არ არის გაცემის საკომისიო;

არ არის საჭირო დეპოზიტი.

უპირატესობები

რა აირჩიოს - იპოთეკური ან სახლის სესხი? ახლა ჩვენ მოგცემთ მაგალითს, თუ რა უპირატესობები აქვს სამომხმარებლო დაკრედიტებას:

გამარტივებული რეგისტრაციის პროცედურა;

საჭიროა 1-2 საბუთი;

საცხოვრებელიარ იქნება დაგირავებული, არამედ სრულად იქნება მყიდველის საკუთრება (შეძლებს გაყიდვას, დაქირავებას, ჩუქებას);

თქვენ არ შეგიძლიათ აიღოთ სიცოცხლის დაზღვევა (ეს არჩევითია);

არ არის საჭირო შემფასებელი კომპანიის მომსახურების გადახდა;

არ არსებობს სხვა ხარჯები, რომლებიც იპოთეკაშია.

ხარვეზები

თუმცა, მომხმარებელი სესხივ სბერბანკიდა მისი ნაკლოვანებები:

მაღალი საპროცენტო განაკვეთი;

სესხის მოკლე ვადა;

შეზღუდული სახსრების ლიმიტები.

თუ გამსესხებელმა მიუთითა იმ პირობებში, რომ იგი მზად იყო კლიენტებს სესხის აღება 5 მილიონ რუბლამდე სამომხმარებლო სესხის სახით, მაშინ პრაქტიკაში ეს არ ნიშნავს რომ ასე იქნება. ეს უბრალოდ მარკეტინგული ხრიკია. საპროცენტო განაკვეთი და სესხის მაქსიმალური თანხა გამოითვლება თითოეული კლიენტისთვის ინდივიდუალურად, მისი შემოსავლიდან გამომდინარე. შეიძლება მოხდეს, რომ ადამიანი მცირე თანხაზე უფრო მაღალი პროცენტით დაამტკიცოს.

ასე რომ, რა აირჩიოს - იპოთეკური ან პირადი სესხი? ბევრს სჯერა, რომ სახლის ყიდვისას უფრო მომგებიანი იპოთეკა. ამ ტიპის დაკრედიტებისას შეძენილი ქონება რჩება ბანკში გირავნულად, სანამ მსესხებელი სრულად არ დაფარავს ვალს. გირაოს წყალობით, კრედიტორები ამცირებენ ამ ტიპის სესხის პროცენტს, რადგან მათ აქვთ ნაკლები რისკი. ყურადღება მიაქციეთ სბერბანკის მიერ სახელმწიფო მხარდაჭერილ იპოთეკას. ის გაიცემა გარკვეული კატეგორიის მოქალაქეებზე და საშუალებას გაძლევთ დაზოგოთ ბევრი ფული. თუ კლიენტს აქვს სამშობიარო კაპიტალი, მაშინ მას შეუძლია დაფაროს იპოთეკური სესხის ნაწილი.

პირობები

სბერბანკი გასცემს იპოთეკურ სესხებს 2019 წელს შემდეგი პირობებით:

უპირატესობები

ასე რომ, ყოველ შემთხვევაში, იპოთეკა ან სესხი? ამის გაგება შეუძლებელია, სანამ არ გეცოდინებათ იპოთეკური სესხის ყველა დადებითი და უარყოფითი მხარე. შემდეგ შეგიძლიათ შეადაროთ მიღებული ინფორმაცია და გამოიტანოთ დასკვნა. იპოთეკის უპირატესობებში შედის:

დაბალი საპროცენტო განაკვეთი;

სახსრების დაბრუნების ხანგრძლივი პერიოდი;

სიცოცხლის დაზღვევა შეიძლება იყოს სასარგებლო მომსახურება;

შეგიძლიათ ისარგებლოთ გადასახადის გამოქვითვით და დააბრუნოთ საცხოვრებლის ღირებულების 13%;

შეგიძლიათ იპოთეკის ნაწილი გადაიხადოთ სამშობიარო კაპიტალით.

ხარვეზები

იპოთეკამას ასევე აქვს თავისი ნაკლოვანებები, რაც უნდა აღინიშნოს:

რეგისტრაციის გახანგრძლივებული პროცედურა;

სავალდებულო ძვირადღირებული დაზღვევა უძრავი ქონება;

არის მინიმალური ფულადი ლიმიტი, არ იმუშავებს უფრო მცირე თანხის სესხება;

შეძენილი ქონება დაგირავდება ქილათანხის დაბრუნების მთელი პერიოდი (მისი გაყიდვა, გადაგეგმა, შემოწირულობა შეუძლებელია);

შემფასებელი კომპანიის მომსახურების გადახდა;

სბერბანკი სესხს არ აძლევს ყველა საცხოვრებელს, არამედ მხოლოდ მათ, ვინც აკმაყოფილებს მის მოთხოვნებს.

რა აირჩიოს

რა აირჩიოს - იპოთეკა ან მომხმარებელისესხი? ამ კითხვაზე, თითოეული მსესხებელითავად უნდა უპასუხოს. თითოეულ მეთოდს აქვს საკუთარი დადებითი და უარყოფითი მხარეები. უბრალოდ გადაწყვიტეთ რა გჭირდებათ - დიდი რაოდენობით ნაღდი ფული თუ სწრაფი და მარტივი რეგისტრაცია. მზად ხართ გადაიხადოთ მასთან დაკავშირებული მრავალი ხარჯი იპოთეკაან თქვენ არა მომგებიანი. რამდენი ადამიანი, ამდენი მოსაზრება, ამიტომ შეუძლებელია ამ კითხვაზე ცალსახა პასუხის გაცემა.