Модель Гордона — еще одна модель оценки акций, основанная на том, что денежные потоки будут расти вечно с постоянным темпом роста. Она проще в плане расчетов по сравнению с , но так же основывается на принципе , то есть что справедливая стоимость акции равна стоимости будущих денежных потоков, приведенных к текущему моменту.

Еще одно название этой модели — Модель вечного роста (Gordon growth model). Она носит такое название потому что исходит из того, что будущие денежные потоки будут расти вечно с одинаковым темпом роста, а требуемая ставка доходности не будет меняться. Поэтому модель Гордона лучше всего подходит для оценки акций, которые имеют стабильные темпы роста денежных потоков.

Например, вы нашли акцию, которая очень давно и стабильно выплачивает дивиденды, и что они растут из года в год примерно на 5%. За последний год дивиденды составили 5 рублей, значит в следующем году они будут 5*1,05=5,25, во втором году 5,25*1,05=5,5125 и так далее. Если вы хотите получить от ваших вложений доходность 12%, то берете эту процентную ставку в качестве ставки дисконтирования.

Как видно на графике дивиденды стремятся к бесконечно большой величине (синие столбики), их дисконтированная стоимость наоборот уменьшается (оранжевые столбики), а их сумма стремится к какой-то конечной величине (красная линия выходит на плато).

Чтобы было понятнее объясню конкретнее: приведенная стоимость дивидендов в следующем году равна 4,6875, а в 100 году 0,007872. То есть чем дальше, тем меньше приведенная стоимость, которой в конечном итоге можно пренебречь, потому что ее влияние на общую сумму дисконтированных денежных потоков со временем будет только уменьшаться. В конечном итоге приходим к простой формуле Гордона, с помощью которой можно вычислить стоимость акции.

Стоимость акции P = D1 / (k-g)

D1 — величина денежного потока в будущем году, которая рассчитывается как D0*(1+g)

g — темпы роста будущих денежных потоков

k — ставка дисконтирования.

В приведенном выше примере стоимость акции будет равна 75 рублей.

Если денежные потоки не растут, то формула преобразуется в вид P = D/k.

В роли денежных потоков могут выступать как дивиденды, так и прибыль на акцию (EPS).

Немного изменив эту формулу можно рассчитать доходность (рентабельность) акции r=EPS/P. Она показывает отношение прибыли на акцию к цене акции. Такой прием использует , вычислив r, он сравнивает ее с текущей доходностью по долгосрочным государственным облигациям. Если r меньше, то акция переоценена, если больше — недооценена.

Недостатки модели

Первый недостаток модели Гордона — в нее можно заложить только постоянный темп роста денежных потоков, то есть это однофазная модель, а значит не подходит для оценки компаний, чьи денежные потоки будут сильно меняться. Для таких компаний лучше всего подходит многофазная модель.

Из этого следует вывод, что такая модель лучше всего подходит для оценки крупных зрелых компаний, которые уже исчерпали свой потенциал роста. Например, EPS одного из крупнейших банков США Wells Fargo за последние 10 лет росла в среднем на 7% в год, Coca-Cola на 5%, IBM на 9%. Как видно их прибыли не растут больше чем на 10% в год.

Чтобы формула Гордона имела смысл, g не может быть больше ставки дисконта k — это еще один недостаток модели. Более того, темпы роста должны быть приближены к средним темпам роста экономики, так как ни одна компания не может вечно расти высокими темпами, рано или поздно она упрется в потолок.

Помимо этих ограничений, модель Гордона имеет все остальные недостатки, свойственные модели дисконтирования денежных потоков. То есть чувствительна к входным данным, не учитывает обратный выкуп акций (когда EPS может расти, а прибыль компании при этом падать), изменение дивидендной политики и прочие. Поэтому при использовании этой модели обязательно нужно использовать .

Без оценки доходности не обойтись, если требуется понять выгоду от инвестиций либо бизнеса. Существует много методик, позволяющих инвесторам или бизнесменам принять правильное решение. Как используют модель Гордона для оценки доходности бизнеса и инвестиционных вложений – эксперты покажут формулу и примеры расчета. О преимуществах и недостатках модели Гордона при расчетах доходности инвестиций читайте на

1. Что означает модель Гордона?

При оценке инвестиционного проекта специалисты выясняют обстоятельства, влияющие на его привлекательность:

- Может ли быть реализован бизнес-проект – соответствие законодательных, организационных и технологических нюансов в предложенном проекте.

- Наличие достаточной финансовой составляющей.

- Защищенность инвестора от риска потерять финансовые средства.

- Эффективность проекта – размер предполагаемой прибыли от реализации проекта.

- Определяются приемлемые риски.

Остановимся подробней на одном из вышеперечисленных пунктов – прибыльности инвестиционного проекта или бизнеса. В традиционном варианте анализируют дисконтированные потоки денег.

На этой основе происходит расчет стандартных данных:

- Дисконтированного периода окупаемости (PBP).

- Чистой стоимости на текущий момент (NPV).

- Нормы рентабельности внутреннего типа (IRR).

Такой набор является базой в процессе оценки бизнес-идеи. Именно он отражается в , показывая его заманчивые стороны. Однако использование только этих показателей не всегда удобно и правильно.

Расчет базируется на показателе NPV, которому присущи свои минусы:

- Делать детализированный прогноз всего периода с учетом предполагаемых инвестиционных вложений зачастую неоправданно. В итоге часть доходов не учитывается. Это наглядно прослеживается при создании направлений, способных работать практически бесконечно (в теории).

- Ориентируясь на NPV, трудно судить о выгоде инвестора – участника конкретного проекта, и понять, каким должен быть его минимальный вклад.

Поэтому применяются иные методики, в частности, модель Гордона. Она позволяет дать оценку стоимости капитала и . Это одна из разновидностей модели, в которой находит отражение дисконтирование дохода.

Какие цели она преследует:

- Оценить доходность капитала (имеется ввиду собственный капитал).

- Оценить стоимость капитала, принадлежащего компании.

- Оценить ставку дисконтирования инвестиционного проекта.

Что подразумевают под ставкой дисконтирования? Анализируя будущие инвестиции, пользуются расчетами, где учитывается дисконтирование потока денег в будущем. Чтобы провести данный расчет, нужно определиться с величиной ставки. Тогда можно понять, каково влияние денежной стоимости. К примеру, источником финансирования проекта является банковский кредит. Значит ставка в дисконтированном варианте должна равняться кредитной ставке.

2. Как работает модель Гордона – формула и пример расчета

Чтобы модель Гордона работала, необходимо знать ряд определенных показателей, необходимых для расчетов. Не обойтись без величины текущих дивидендов, дисконтной ставки, планируемого размера дивидендов и так далее. Тогда возможно сделать оценку роста чистой прибыли и получить представление о доходности компании.

Оценка роста дивидендов от акций по модели Гордона — что подразумевается в данной модели:

- Компанией на текущий момент выплачиваются дивиденды, их размер обозначен значением D .

- Планируется увеличение размера дивидендов, при этом ставка не меняется и равна значению g .

- Размер процентной ставки акции (ставки дисконтирования) постоянный, равен k .

В этом случае можно вычислить текущую цену акции Р :

Иными словами, доходность на следующий год составит 30%

. Можно опираться на период в 12 лет. При расчетах потребуются статистические данные, предоставляемые официальными источниками.

3. Плюсы и минусы использования модели Гордона

Как узнать цифру, определяющую величину стоимости любой компании? Путем изучения (анализа) ее активов или методом сравнения схожих компаний. Один из вариантов подхода – анализ доходов, чем и примечательна модель Гордона. Однако у данной модели есть свои ограничения.

Модель Гордона неприемлема в следующих случаях:

- Нарушена устойчивость ситуации в экономической сфере.

- Когда для компании характерны стабильные объемы производимого товара наряду со стабильным сбытом.

- Кредитный ресурс всегда доступен.

- Ставка дисконтирования больше, нежели рост выплат по дивидендам.

Рынок должен обладать стабильностью на фоне постоянного роста экономики. Тогда можно говорить об адекватном анализе будущей прибыли и стоимости бизнеса с помощью метода Гордона. Модель успешно применяют для крупнейших компаний, относящихся к нефтегазовой или сырьевой отраслям. Если рынок находится в стадии развития, результат получится искаженным.

Для оценки стоимости собственных средств и рентабельности обыкновенной акции применяется модель Гордона. Ее еще называют формулой для расчета дивидендов постоянного роста.

Так как от скорости увеличения дивидендных выплат предприятия зависит рост его стоимости. Рассмотрим формулу модели в Excel на практических примерах.

Модель Гордона: формула в Excel

Задача модели – оценить стоимость собственных средств, их доходность, ставку дисконтирования для инвестиционного проекта. Формула Гордона применяется только в следующих случаях:

- экономическая ситуация стабильна;

- ставка дисконтирования больше темпа прироста дивидендных выплат;

- предприятие имеет устойчивый рост (объем производства и продаж);

- фирма свободно обращается к финансовым ресурсам.

Формула для оценки рентабельности собственного капитала по модели Гордона – пример расчета:

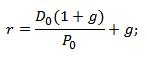

r = D 1 /P 0 + g

- r – доходность собственных средств предприятия, ставка дисконтирования;

- D1 – дивиденды в следующем периоде;

- P0 – цена акций на данном этапе развития компании;

- g – средний темп прироста дивидендных выплат.

Чтобы найти размер дивидендов на следующий период, их нужно увеличить на средний темп прироста. Формула примет вид:

r = (D 0 * (1 + g))/P 0 + g

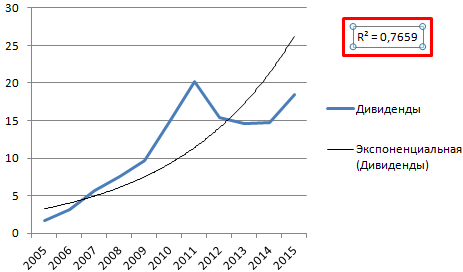

Оценим доходность акций ОАО «Мобильные ТелеСистемы» с помощью модели Гордона. Составим таблицу, где первый столбец – год выплаты дивидендов, второй – дивидендные выплаты в абсолютном выражении.

Формула Гордона «работает» при определенных условиях. Поэтому сначала проверим, что значения дивидендов подчиняются экспоненциальному закону распределения. Построим график:

Для проверки добавим линию тренда с величиной достоверности аппроксимации. Для этого:

Теперь четко видно, что данные диапазона «Дивиденды» подчиняются экспоненциальному закону распределения. Достоверность – 77%.

Теперь узнаем текущую стоимость обыкновенной акции ОАО «Мобильные ТелеСистемы». Это 215,50 рублей.

Таким образом, ожидается доходность акции ОАО «Мобильные ТелеСистемы» в размере 38%.

Метод оценки бизнеса на основе модели Гордона в Excel

Стоимость инвестиционного объекта в начале следующего периода, по формуле Гордона, равняется сумме текущих и всех будущих ежегодных денежных потоков. Величина годового дохода капитализируется – формируется стоимость бизнеса. Это важно учитывать при оценке стоимости компании.

Расчет ставки капитализации по модели Гордона в Excel производится по упрощенной схеме:

FV = CF (1+n) / (DR – t)

Суть формулы в оценке стоимости бизнеса практически та же, как в случае расчета будущей доходности акции. Для определения стоимости бизнеса берутся несколько иные показатели:

- FV – величина собственного капитала;

- CF (1+n) – ожидаемые денежные потоки;

- DR – ставка дисконтирования;

- t – темп прироста денежных потоков в остаточном периоде.

Разницу в знаменателе уравнения (DR – t) называют нормой капитализации. Иногда для обозначения долгосрочного темпа роста денежных потоков используется буква g.

- t = темп роста цен * темп изменения объемов производства;

- DR принимается равной рентабельности собственного капитала;

- 1/(DR – t) – коэффициент к доходу.

Чтобы оценить бизнес по модели Гордона, необходимо найти произведение доходов и коэффициента.

Формула модели используется для оценки инвестиционных объектов и бизнеса в условиях устойчивого экономического роста. Для отечественного рынка характерна изменчивость, из-за чего применение модели приводит к искажению результатов.

На практике рассмотрим модель Гордона, разберем формулу и пример расчета в Excel для реальных компаний.

Модель Гордона для оценки бизнеса. Формула. Определение.

Модель Гордона (англ. Gordon Growth Model ) – используется для оценки стоимости собственного капитала и доходности обыкновенной акции компании. Данную модель еще называют модель дивидендов постоянного роста, так как ключевой фактор определяющий рост стоимости компании это темп прироста ее дивидендных выплат. Модель Гордона является вариацией модели дисконтирования дивидендов.

Цель оценки модели Гордона: оценка доходности собственного капитала, оценка стоимости собственного капитала компании, оценка ставки дисконтирования для инвестиционных проектов

Модель имеет ряд ограничений на применимость и используется, когда:

- устойчивая экономическая ситуация;

- рынок сбыта продукции имеет большую емкость;

- компания имеет устойчивый объем производства и реализации продукции;

- имеется свободный доступ к финансовым ресурсам (заемному капиталу);

- темп роста дивидендных выплат должен быть меньше ставки дисконтирования.

Другими словами Модель Гордона может использоваться для оценки компании, если она имеет устойчивый рост, который выражен стабильными денежные потоки и дивидендными выплатами.

Оценка доходности собственного капитала компании по модели Гордона

Можно аналогично переписать формулу для дивидендных выплат в следующем году через их увеличение на размер среднего темпа роста.

r – доходность собственного капитала компании (ставка дисконтирования);

D 1 – дивидендные выплаты в следующем периоде (году);

D 1 – дивидендные выплаты в текущем периоде (году).

P 0 – стоимость акции в текущий момент времени (год);

g – средний темп роста дивидендов.

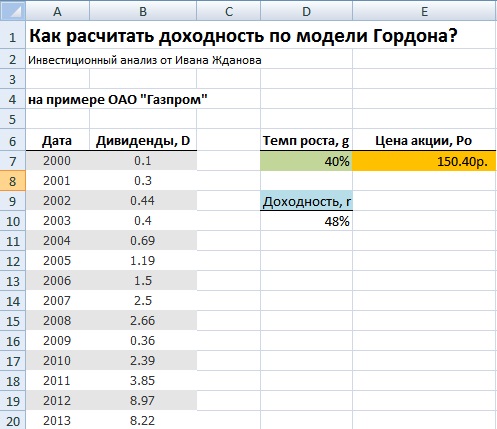

Оценка доходности акций по модели Гордона на примере ОАО “Газпром”

Пример оценки доходности компании по модели Гордона в Excel

Рассмотрим на примере оценку будущей доходности компании ОАО «Газпром» с помощью модели Гордона. ОАО Газпром был взят для анализа, потому что является ключевым в национальной экономике, имеет многообразные каналы сбыта и производства продукции, т.е. имеет достаточно устойчивый вектор развития.

На первом этапе необходимо получить данные по дивидендным выплатам по годам. Для получения статистике по размеру дивидендных выплат, можно воспользоваться сайтом «InvestFuture» и вкладкой «Акции» → «Дивиденды».

Получение данных по дивидендам

Так был взят период с 2000 по 2013 год для акции ОАО “Газпром”. На рисунке ниже показана статистика размера дивидендов на обыкновенную акцию.

Данные для расчета доходности акции по модели Гордона

Следует отметить, что для корректности применения модели Гордона дивидендные выплаты должны увеличиваться экспоненциально. На следующем этапе необходимо получить текущую стоимость акции ОАО «Газпром» на фондовом рынке, для этого можно воспользоваться сервисом Финама.

Определение текущей стоимости акции ОАО “Газпром”

Текущая стоимость акции ОАО «Газпром» составляет 150,4 руб. Далее рассчитаем средний темп роста дивидендов и ожидаемую доходность.

Среднегодовой темп роста дивидендов =(B20/B7)^(1/13)-1

Ожидаемая доходность акции =B20*(1+D7)/E7+D7

Расчет ожидаемой доходности по модели Гордона в Excel

Ожидаемая доходность акции ОАО «Газпром» на 2014 год ожидается в размере 48%. Данная модель хорошо применима для компаний имеющих тесную связь между темпом роста дивидендов и стоимостью на фондовом рынке. Как правило, это наблюдается в условиях устойчивой экономики без сильных кризисов. Для отечественного рынка характерна неустойчивость, низкая ликвидность и высокая изменчивость все это приводит к сложности использования модели Гордона для оценки доходности собственного капитала.

Резюме

Модель Гордона является альтернативной модели CAPM (модель оценки капитальных активов) и позволяет оценить будущую доходность компании или ее стоимость на рынке в условиях общего устойчивого экономического роста. Применение модели на развивающихся рынках капитала приведет к искажению результатов. Модель адекватно применять для крупных национальных компаний из нефтегазовой и сырьевой отрасли.

Модель Гордона - это предложенное экономистом М.Дж. Гордоном упрощенное уравнение, при определенных условиях эквивалентное общему уравнению дисконтирования денежного потока:

V0 = CF1/(r – g), где

- V0 - приведенная (текущая) стоимость собственного капитала бизнеса,

- CF1 - ожидаемый денежный поток (или доход) для периода 1,

- r - ставка дисконтирования,

- g - темп прироста.

Модель Гордона часто используется для оценки стоимости внебиржевых компаний, которую сложно оценить другими методами.

Страница была полезной?

Еще найдено про модель гордона

- Методологические аспекты управления собственным капиталом организации с использованием критерия стоимости САМР Модель М Гордона метод прогнозируемого роста дивидендов была разработана для учета ожиданий акционеров относительно сумм

- Оценка стоимости бизнеса и использование ее результатов в целях повышения эффективности деятельности компании Стоимость продажи фирмы в постпрогнозный период была определена по модели Гордона Согласно данной модели годовой доход постпрогнозного периода капитализируется в показатели стоимости при помощи

- Как определить ценность нематериального Роспатенте Модель Гордона Шапиро также модель постоянного роста Onstant-growth model - модель дисконтирования дивидендов опирающаяся на

- Ключевые аспекты управления прибылью организации AT и стоимости капитала рассчитывается стоимость бизнеса по модели Гордона 7. Чистая прибыль net profit NP Основные финансовые и операционные показатели ОАО XYZ

- Управление финансами корпораций Метод расчета прироста дивидендов модель Гордона 6. Метод расчетов применяемый на рынке ценных бумаг модель долгосрочных капитальных активов САРМ

- Оценка стоимости предприятия с использованием метода дисконтированных денежных потоков в рамках доходного подхода ООО Вымпел в постпрогнозный период на основе модели Гордона Денежный поток в постпрогнозный период - 11 313,3 тыс руб ставка дисконтирования -

- Модель оценки капитальных активов как инструмент оценки ставки дисконтирования Премия в данном случае считается по модели постоянного роста М Гордона и имеет вид 5 lk DPS1 ke - g 3

- Дивидендная политика высокотехнологичных компаний в условиях цифровой экономики Все компании являются стабильными и считается что для них должна работать модель дисконтированного денежного потока с постоянным ростом М Гордона Средняя оценка затрат на собственный капитал

- Теории дивидендной политики и их развитие на примере российского рынка Миллера выступили Гордон и Линтнер которые предложили теорию предпочтения дивидендов именуемую как синица в руках 8 Согласно... Ф Блэк интеграция налогов в модель ММ приводит к тому что компании лучше отказаться от дивидендов 5 М Бреннан уровень

- Оценка акций и стоимости коммерческих организаций на основе новой модели финансовой отчетности ОАО X по этим моделям были приняты два допущения в отношении ставки дисконтирования и конечного темпа роста в постпрогнозный... Конечный темп роста в постпрогнозном периоде принят равным 3% что позволило применить формулу-Гордона для расчета продленной стоимости определенных показателей Таблица 6. Показатели актуарной финансовой отчетности ОАО X

- О сфере применения показателя WACC как инструмента финансовых расчетов Роль этой модели как это видно из публикаций 8, с 153-190 9, с 5-28 4, с 14-23 ... М Гордона У Шарпа Дж Линтнера Ф Блека М Шоулза и др Для того чтобы оценить

- Влияние внешних факторов на дивидендную политику российских компаний Таким образом по результатам модели можно сделать выводы о влиянии рассматриваемых внутренних и внешних факторов на факт выплаты дивидендов... М Гордон 20 анализируя методы учета товарно-материальных ценностей при росте темпов инфляции подтверждает исходное предположение Из

- Сценарный подход при прогнозировании и анализе консолидированной финансовой отчетности При расчете стоимости бизнеса в постпрогнозном периоде используется формула Гордона Применение данной формулы обусловлено тем что в постпрогнозном периоде предполагается постоянный темп прироста денежных... Выбранный способ расчета стоимости собственного капитала компании предполагает следующие этапы выбор модели денежного потока определение длительности прогнозного периода прогноз будущих денежных потоков расчет ставки дисконтирования определение